- Тип

- ТопФинанс 2023 ТопФинанс 2023

- Категория

- Финансы

- Дата публикации

- Переключить язык

- Читати українською

Жить дальше. Как работает рынок life-страхования Украины во время войны

Страхование жизни, небольшой, но социально важный сектор финансовых услуг Украины достойно отработал даже военный год. Что для этого сделали главные игроки рынка и профильные ассоциации? Какую финансовую защиту получили клиенты? И что ждет индустрию в будущем?

ТОЧКА ОТЧЕТА: КАКИМ БЫЛ РЫНОК LIFE-СТРАХОВАНИЯ ДО 24 ФЕВРАЛЯ

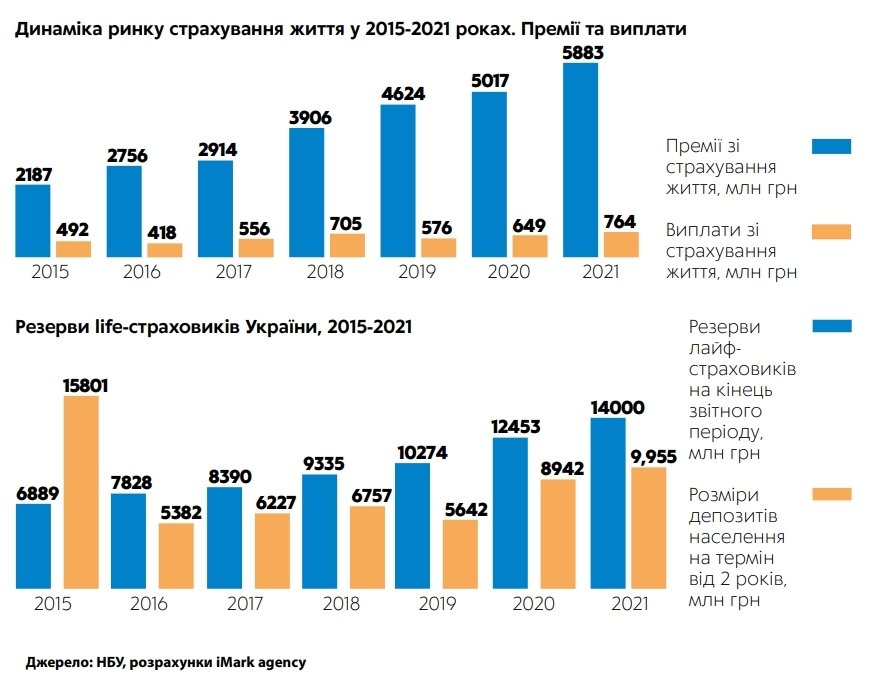

Несмотря на малые объемы life-рынка, в последние годы он динамично рос и в течение 2015-2021 годов увеличился почти втрое. Кроме страховых платежей, выросли и выплаты страховщиков в пользу клиентов, правда, всего в полтора раза. Но опережающий рост премий вполне понятен, ведь более 60% объема рынка страхования жизни Украины до прошлого года приходилось на долгосрочные накопительные договоры.

«В начале 2022 года рынок активно развивался. Из-за пандемии возрос интерес украинцев к страховой защите жизни и здоровья, способствовала этому и медицинская реформа. В последние три-четыре года оживилась общественная дискуссия по поводу развития пенсионной системы Украины, а это, в свою очередь, стимулировало интерес к частным пенсионным сбережениям, в частности, программам накопительного страхования. В 2021 году исследования USAID показали, что растет общий уровень финграмотности в нашем обществе. Мы ожидали только усиления этих положительных тенденций», — рассказывает Инна Белянская, председатель правления «МетЛайф» в Украине.

Страховщики жизни нарастили свои резервы на 21% в 2020 году и продолжили это делать в 2021 году. В начале 2022 года общий объем страховых резервов life-cектора составил около 14 млрд грн. Это на 45% больше, чем общая сумма долгосрочных банковских депозитов населения. Таким образом, life-страховщики начали претендовать на роль системного институционального инвестора, в котором так нуждается наша страна. Но наступило утро 24 февраля.

ЖИЗНЬ ВОЕННОГО ВРЕМЕНИ. ЧТО ИЗМЕНИЛОСЬ ЗА 2022 ГОД?

Как и весь украинский бизнес, страховщики жизни уже в первые дни после вторжения должны были эвакуировать персонал, спасать активы с оккупированных территорий и обеспечить устойчивость операционной деятельности, коммуникации с клиентами и достаточный уровень платежеспособности.

«Начало войны, безусловно, сказалось на размере бизнеса. Но ни одного месяца наша компания не прекращала производить страховые выплаты и четко рассчитываться по всем другим обязательствам. Так же пыталось действовать и большинство наших коллег по рынку», — отмечает Людмила Беркович, заместитель генерального директора по финансам СК «АСКА Жизнь».

Учитывая затруднения первых военных месяцев, в 2022 году рынок life-страхования ожидаемо сократился. На показатели индустрии повлияли активные военные действия и массовая временная миграция. Больше всего пострадал новый бизнес: платежи по впервые заключенным договорам страхования едва достигли 50% их объема в 2021 году», — объясняет Нина Гузей, исполнительный директор Национальной ассоциации страховщиков Украины (НАСУ). Финансовые трудности (из-за войны) многих украинских семей вызвали проблемы с содержанием портфеля постоянных клиентов страховщиков. Об этом свидетельствуют объемы выплаченных выкупных сумм (часть платежей, возвращаемая клиенту при досрочном расторжении накопительного договора). «Выплаты по выкупным суммам увеличились в 2,2 раза. Разрывались не только недавно заключенные договоры, но и договоры с «солидным стажем». Такая тенденция последний раз наблюдалась в 2008 году и имела прямую связь со снижением платежеспособности как граждан, так и работодателей», — добавляет Гузей.

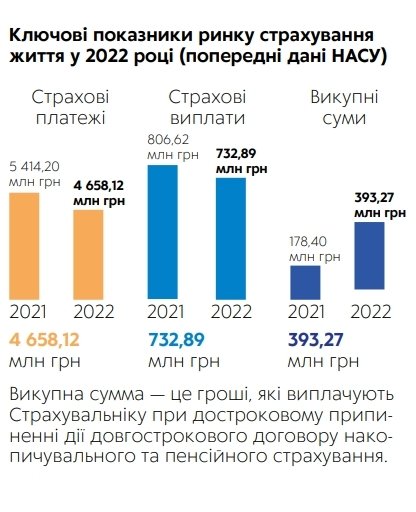

Но уже к лету 2022 клиенты life-страховщиков постепенно адаптировались к реалиям военного времени. Теперь сектор страхования жизни в Украине работает почти так же, как и до войны: заключаются новые договоры, клиенты получают выплаты. Предварительные данные компаний, входящих в НАСУ и формирующих более 97% объемов рынка, свидетельствуют, что за 2022 год по сравнению с показателями 2021-го поступления страховых премий снизились лишь на 14%. Важно, что ни одна компания не ушла с рынка и не отказалась от своих обязательств из-за форс-мажора, связанного с войной. «Несмотря на все трудности, нашей компании удалось работать стабильно и даже немного нарастить объемы бизнеса. У нас был положительный результат уже по итогам трех кварталов 2022-го, что повлияло на динамику всей индустрии страхования жизни», — комментирует Инна Белянская.

В 2022-м досрочно прекращенных договоров было больше, чем новых заключенных контрактов, впервые за многие годы. Но у этого тренда есть вполне логичное объяснение. «В 2022 году не обошлось без потерь. Для нашей компании преимущественно связаны со страхованием заемщиков банков. Этот сегмент сократился, поскольку банки прекратили или снизили объемы кредитования. Но в индивидуальном страховании, не связанном с банковскими ссудами, мы имеем прирост 5% по сравнению с 2021 годом. А наш портфель корпоративных клиентов увеличился на 10%», – рассказывает Вячеслав Гавриленко, генеральный директор ARX Life.

Пожалуй, самый важный результат года — высокая финансовая устойчивость и платежеспособность украинского life-страхования. В целом активы участников рынка на 1 октября 2022 года выросли на 12% по сравнению с таким же показателем предвоенного года. Страховые резервы за то же время увеличились на 11%. В течение 2022 года клиенты life-компаний получили более 730 млн грн выплат, и это почти 91% от общего объема выплат в 2021 году. Часть этих выплат — по случаям, связанным с военными действиями, хотя такие события являются традиционным исключением из договоров страхования жизни. Поэтому life-страховщики реализуют свою социальную функцию и даже в большей степени, чем могли бы.

КАК ВЫЖИВАЛИ: ГЛАВНЫЕ ИЗМЕНЕНИЯ В СЕКТОРЕ LIFE-СТРАХОВАНИЯ ВО ВРЕМЯ ВОЙНЫ

Готовность сектора страхования жизни не только выполнять свои обязательства перед клиентами, но и соблюдать задекларированные видения и ценности прошла проверку именно в 2022 году. Непрерывная коммуникация в первые дни войны, упрощенный цифровой документооборот, исключительные выплаты по случаям военных действий, новые программы с покрытием рисков войны — все эти шаги были так или иначе реализованы украинскими компаниями страхования жизни.

«Хорошо, что у нас был опыт карантинных времен, благодаря чему мы держали связь с клиентами в режиме 24/7, обеспечили стабильность обслуживания. Конечно, должны были успокаивать клиентов, оказывать своеобразную психологическую поддержку. Все службы сработали слаженно, ведь уже несколько лет мы инвестировали в цифровые сервисы и процессы. Заявления и документы принимались в виде электронных копий через чаты в Viber и Telegram. Все контакты с клиентами, от первичных консультаций до выплат, без проблем проходили онлайн», — комментирует Игорь Мицан, руководитель департамента по работе с партнерами СК «УНИКА Жизни».

Страховщики пошли навстречу клиентам не только в вопросах сервиса. Многие компании увеличили льготный период для уплаты страховых взносов. Наиболее распространенная практика – отсрочка платежей на период до 90 дней. «Это не простая отсрочка. В течение трех месяцев мы разрешили не платить платежи без потери страхового покрытия. То есть все это время клиент остается под страховой защитой: если за этот квартал с ним случался страховой случай, мы просто уменьшали выплату на сумму, не внесенную вовремя», — акцентирует Людмила Беркович. Такое решение было введено не только в «АСКА Жизнь», но и в некоторых других страховых компаниях по топ-10.

Изменилась и практика выплат. Для многих украинцев стал актуальным вопрос по крайней мере, финансовой защиты здоровья и жизни от военных факторов, но в международной практике такие риски являются исключением из страховых событий. Поэтому по действующим договорам страхования жизни компании рассматривали эти кейсы в индивидуальном порядке. «В прошлом году мы приняли решение об осуществлении 913 выплат клиентам, пострадавшим из-за военных действий. На начало января 2023 сумма по ним превысила 15,5 млн грн. Это деньги для клиентов или их семей из Бучи, Ирпеня, Чернигова, Мариуполя и многих других городов и поселков», – рассказывает Инна Белянская.

Сейчас большинство украинцев осознают: в условиях войны главное, что нужно сохранить, это здоровье, потому что оно испытывает все большие нагрузки. По данным исследования Gradus Research, более 70% украинцев находятся в состоянии стресса, участились случаи бытовых травм, обострение хронических болезней, а финансовые проблемы часто не позволяют обращаться за своевременной диагностикой и платным лечением. При этом страховщики жизни давно предлагают решения по финансовой защите здоровья, сегодня этот перечень расширился.

«Мы внедрили новую программу по страхованию жизни для гражданских последствий военных действий. Кроме бытовых травм, покрываются случаи, возникшие из-за попадания снарядов, мин, шаров, обрушений зданий», — комментирует Татьяна Данова, заместитель генерального директора ARX Life.

Полис доступен для детей и взрослых до 75 лет, исключение – активное участие застрахованного человека в боевых действиях. Программа действует по всему миру, кроме территорий, где ведутся бои. Но случаются ситуации, когда человек приобрел полис вне зоны военных действий, а затем оказался в ней из-за движения линии фронта. Роман Савченко, заместитель генерального директора «АСКА Жизнь», делится схожим опытом: «Мы разработали специальные программы страхования военного времени. Первая – финансовая защита жизни и здоровья от влияния оружия. Срок действия – от 14 дней, стоимость полиса – от 170 грн. Вторая программа для временных мигрантов, которые могут получить выплаты при расстройствах здоровья в любой точке мира. А еще получить онлайн-консультации украинских врачей и цифровые рецепты за границей».

С ЧЕМ ЖИТЬ ДАЛЬШЕ? ПРОГНОЗЫ НА 2023 ГОД

Хотя по итогам года рынок показывает минимальное падение, говорить о его долгосрочной стабилизации рано. Клиенты по накопительным договорам стабильно вносят платежи из года в год, а также без учета новых страхователей объем премий (с индексацией) все равно растет. А вот новых клиентов по накопительному страхованию жизни, к сожалению, стало гораздо меньше. Если за 9 месяцев 2021 года такие договоры оформили 121,8 тыс. украинцев, то за 9 месяцев 2022 только 57,4 тыс. «Прогнозы страхования жизни на 2023 год очень осторожны. Ведь спад в экономике, уменьшение количества рабочих мест, разрушенный жилищный фонд, огромная вынужденная миграция и инфляция — это не лучшие предпосылки для развития страхования жизни, основным продуктом которой являются накопительные программы», — объясняет Нина Гузей.

Еще одним сдерживающим фактором стали валютные ограничения регулятора. «С накопительным страхованием в 2022 году возникали трудности, ведь был введен мораторий на покупку валюты и ограничения на сделки с ней онлайн. Для наших программ это было критично, поскольку наибольшей популярностью пользуются накопления в долларах США», — уточняет Татьяна Данова. Насколько повысится привлекательность накопительных договоров, будет зависеть и от размера инвестиционного дохода, ежегодно начисляемого клиентам по таким программам. Для получения компании вкладывают страховые резервы в другие активы — банковские депозиты и государственные облигации. Если весной компании активно вкладывали в военные ОВГЗ, после повышения учетной ставки НБУ до 25% государственные ценные бумаги несколько потеряли свою привлекательность.

Уже в III квартале 2022 г. страховщики переориентировались на банковские депозиты. В то же время доля долгосрочных инвестиций в структуре активов упала с 47% до 38%. Это может свидетельствовать о смещении инвестиционных приоритетов с долгосрочной доходности на ликвидность «здесь и сейчас» и вполне оправданно в условиях экономической неопределенности. В III квартале 2022 года страховщики жизни получили незначительный, но положительный финансовый результат, некоторые игроки рынка смогли значительно улучшить его по итогам года. «Мы завершили год с прибылью в 25 млн грн, что вдвое больше по сравнению с 2021 годом. Впереди непростой 2023 год, но мы должны выстоять, получить прибыль, платить налоги и помогать армии. В 2022-м компании ARX и ARX Life уплатили 366 млн грн налогов и перечислили в помощь ВСУ 28 млн грн. Будем делать это и дальше», — комментирует Вячеслав Гавриленко.

Главная задача рынка на 2023 год – сохранить существующих клиентов и найти новые факторы для стабилизации и роста бизнеса. «Несмотря на все трудности, развитие возможно с учетом нового закона «О страховании». Толчком к росту может стать завершение пенсионной реформы, а именно запуск второго уровня начисления пенсии с участием компаний по страхованию жизни. Еще одним рычагом является проактивная позиция ключевых игроков отрасли, их активная работа с клиентами. Но главный стимул — это наша победа и завершение боевых действий», — заключает Нина Гузей.

Следовательно, рынок страхования жизни еще не до конца ощутил бремя всех неблагоприятных факторов, действующих в условиях войны и остающихся пока устойчивым трендом. Именно в 2023-м станет очевидным, насколько он чувствителен к потрясениям на длинной дистанции. Но долгосрочное планирование и активная деятельность по развитию рынка, без надежд на государственную поддержку, всегда были сильными чертами украинских life-страховщиков. Следует надеяться, что они помогут им удачно справиться со всеми вызовами и сейчас.

Благодарим за помощь в подготовке обзора агентство іMark и Светлану Виноходову