- Тип

- ТопФінанс 2023 ТопФінанс 2023

- Категорія

- Фінанси

- Дата публікації

- Змінити мову

- Читать на русском

Жити далі. Як працює ринок life-страхування України під час війни

Страхування життя, невеликий, але соціально важливий сектор фінансових послуг України, гідно відпрацював навіть воєнний рік. Що для цього зробили головні гравці ринку та профільні асоціації? Який фінансовий захист отримали клієнти? І що чекає на індустрію в майбутньому?

ТОЧКА ВІДЛІКУ: ЯКИМ БУВ РИНОК LIFE-СТРАХУВАННЯ ДО 24 ЛЮТОГО

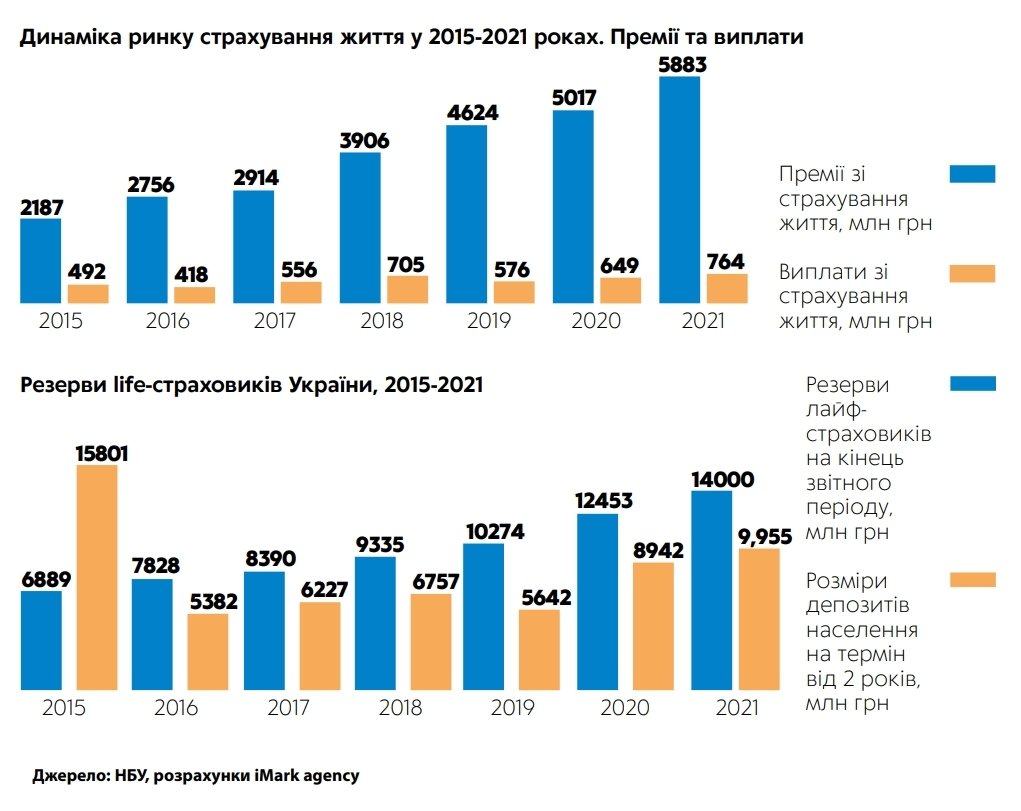

Незважаючи на малі обсяги life-ринку, останніми роками він динамічно зростав і протягом 2015-2021 років збільшився майже втричі. Окрім страхових платежів, зросли й виплати страховиків на користь клієнтів, щоправда, лише у півтора раза. Та випереджальне зростання премій є цілком зрозумілим, адже понад 60% обсягу ринку страхування життя України до минулого року припадало на довгострокові накопичувальні договори.

«На початку 2022 року ринок активно розвивався. Через пандемію зріс інтерес українців до страхового захисту життя та здоров’я, сприяла цьому й медична реформа. В останні три-чотири роки пожвавилася суспільна дискусія щодо розбудови пенсійної системи України, а це, своєю чергою, стимулювало цікавість до приватних пенсійних заощаджень, зокрема програм накопичувального страхування. У 2021 році дослідження USAID показали, що зростає загальний рівень фінграмотності у нашому суспільстві. Ми очікували лише посилення цих позитивних тенденцій», — розповідає Інна Бєлянська, голова правління «МетЛайф» в Україні.

Страховики життя наростили свої резерви на 21% у 2020 році і продовжили це робити у 2021-му. На початку 2022 року загальний обсяг страхових резервів life-cектору становив приблизно 14 млрд грн. Це на 45% більше, ніж загальна сума довгострокових банківських депозитів населення. Таким чином, life-страховики почали претендувати на роль системного інституційного інвестора, яких так потребує наша країна. Але настав ранок 24 лютого.

ЖИТТЯ ВОЄННОГО ЧАСУ. ЩО ЗМІНИЛОСЯ ЗА 2022 РІК?

Як і весь український бізнес, страховики життя вже у перші дні після вторгнення мали евакуювати персонал, рятувати активи з окупованих територій і при цьому забезпечити сталість операційної діяльності, комунікації з клієнтами та достатній рівень платоспроможності.

«Початок війни, безумовно, позначився на розмірі бізнесу. Але жодного місяця наша компанія не припиняла здійснювати страхові виплати та чітко розраховуватися за всіма іншими зобов’язаннями. Так само намагалася діяти і більшість наших колег по ринку», — наголошує Людмила Беркович, заступник генерального директора з фінансів СК «АСКА Життя».

Враховуючи труднощі перших воєнних місяців, у 2022 році ринок life-страхування очікувано скоротився. «На показники індустрії вплинули активні воєнні дії та масова тимчасова міграція. Найбільше постраждав новий бізнес: платежі за вперше укладеними договорами страхування ледве сягнули 50% від їхнього обсягу в 2021 році», — пояснює Ніна Гузей, виконавчий директор Національної асоціації страховиків України (НАСУ). Фінансові труднощі (через війну) багатьох українських родин спричинили проблеми з утриманням портфеля постійних клієнтів страховиків. Про це свідчать обсяги виплачених викупних сум (частина платежів, яка повертається клієнту за дострокового розірвання накопичувального договору). «Виплати за викупними сумами збільшилися у 2,2 раза. Розривалися не тільки нещодавно укладені договори, а й договори із «солідним стажем». Така тенденція востаннє спостерігалася у 2008 році і мала прямий зв’язок зі зниженням платоспроможності як громадян, так і роботодавців», — додає пані Гузей.

Та вже до літа 2022 року клієнти life-страховиків поступово адаптувалися до реалій воєнного часу. Натепер сектор страхування життя в Україні працює майже так само, як і до війни: укладаються нові договори, клієнти отримують виплати. Попередні дані компаній, що входять до НАСУ і формують понад 97% обсягів ринку, свідчать, що за 2022 рік у порівнянні із показниками 2021-го надходження страхових премій зменшилося лише на 14%. Важливо, що жодна компанія не пішла з ринку і не відмовилася від своїх зобов’язань через форс-мажор, пов’язаний із війною. «Попри всі труднощі, нашій компанії вдалося працювати стабільно і навіть трохи наростити обсяги бізнесу. Ми мали позитивний результат вже за підсумками трьох кварталів 2022-го, що вплинуло на динаміку всієї індустрії страхування життя», — коментує Інна Бєлянська.

У 2022-му достроково припинених договорів було більше, ніж нових укладених контрактів, вперше за багато років. Але у цього тренду є цілком логічне пояснення. «У 2022 році не обійшлось без втрат. Для нашої компанії во переважно пов’язані зі страхуванням позичальників банків. Цей сегмент скоротився, оскільки банки припинили чи зменшили обсяги кредитування. Але в індивідуальному страхуванні, не пов’язаному з банківськими позиками, ми маємо приріст 5% у порівнянні з 2021 роком. А наш портфель корпоративних клієнтів збільшився на 10%», — розповідає В’ячеслав Гавриленко, генеральний директор ARX Life.

Мабуть найважливіший результат року — висока фінансова стійкість і платоспроможність українського life-страхування. Загалом активи учасників ринку на 1 жовтня 2022 року зросли на 12% порівняно з таким самим показником передвоєнного року. Страхові резерви за той самий час збільшилися на 11%. Протягом 2022 року клієнти life-компаній отримали понад 730 млн грн виплат, і це майже 91% від загального обсягу виплат у 2021-му. Частина цих виплат — за випадками, що пов’язані з воєнними діями, хоча такі події є традиційним винятком з договорів страхування життя. Тож life-страховики реалізують свою соціальну функцію і навіть більшою мірою, ніж могли б.

ЯК ВИЖИВАЛИ: ГОЛОВНІ ЗМІНИ У СЕКТОРІ LIFE-CТРАХУВАННЯ ПІД ЧАС ВІЙНИ

Готовність сектору страхування життя не лише виконувати свої зобов’язання перед клієнтами, а й дотримуватися задекларованих візій та цінностей пройшла перевірку саме у 2022 році. Безперервна комунікація у перші дні війни, спрощений цифровий документообіг, виключні виплати за випадками, що спричинені воєнними діями, нові програми з покриттям ризиків війни — усі ці кроки були так чи інакше реалізовані українськими компаніями страхування життя.

«Добре, що у нас був досвід карантинних часів, завдяки цьому ми тримали зв’язок із клієнтами в режимі 24/7, забезпечили стабільність обслуговування. Звичайно, мали заспокоювати клієнтів, надавати своєрідну психологічну підтримку. Усі служби спрацювали злагоджено, адже вже декілька років поспіль ми інвестували у цифрові сервіси та процеси. Заяви та документи приймали у вигляді електронних копій через чатботи у Viber і Telegram. Усі контакти з клієнтами, від первинних консультації до виплат, без проблем відбувалися онлайн», — коментує Ігор Міцан, керівник департаменту роботи з партнерами СК «УНІКА Життя».

Страховики пішли назустріч клієнтам не лише у питаннях сервісу. Чимало компаній збільшили пільговий період для сплати страхових внесків. Найбільш поширена практика — відтермінування платежів на період до 90 днів. «Це не просте відстрочування. Протягом трьох місяців ми дозволили не оплачувати платежі без втрати страхового покриття. Тобто весь цей час клієнт залишається під страховим захистом: якщо за цей квартал з ним траплявся страховий випадок, ми просто зменшували виплату на суму, що не була внесена вчасно», — акцентує Людмила Беркович. Таке рішення запровадили не лише в «АСКА Життя», а й у деяких інших страхових компаніях з топ-10.

Змінилася і практика виплат. Для багатьох українців стало актуальним питання принаймні фінансового захисту здоров’я і життя від воєнних чинників, але у міжнародній практиці такі ризики є винятком зі страхових подій. Тому за чинними договорами страхування життя компанії розглядали ці кейси в індивідуальному порядку. «Торік ми ухвалили рішення про здійснення 913 виплат клієнтам, що постраждали через воєнні дії. На початок січня 2023 року сума за ними перевищила 15,5 млн грн. Це гроші для клієнтів або їхніх родин з Бучі, Ірпеня, Чернігова, Маріуполя та багатьох інших міст і селищ», — розповідає Інна Бєлянська.

Натепер більшість українців усвідомлює: в умовах війни головне, що потрібно зберегти, це здоров’я, бо воно зазнає дедалі більших навантажень. За даними дослідження Gradus Research, понад 70% українців перебувають у стані стресу, почастішали випадки побутових травм, загострення хронічних хвороб, а фінансові проблеми часто не дозволяють звертатися по вчасну діагностику та платне лікування. При цьому страховики життя давно пропонують рішення для фінансового захисту здоров’я, сьогодні цей перелік розширився.

«Ми впровадили нову програму зі страхування життя для цивільних від наслідків воєнних дій. Окрім побутових травм, покриваються випадки, що виникли через влучення снарядів, мін, куль, обрушення будівель», — коментує Тетяна Данова, заступниця генерального директора ARX Life.

Поліс доступний для дітей і дорослих до 75 років, виняток — активна участь застрахованої людини у бойових діях. Програма діє по всьому світу, крім територій, де точаться бої. Але трапляються ситуації, коли людина придбала поліс поза зоною воєнних дій, а потім опинилася у ній через рух лінії фронту. Роман Савченко, заступник генерального директора «АСКА Життя», ділиться схожим досвідом: «Ми розробили спеціальні програми страхування воєнного часу. Перша — фінансовий захист життя та здоров’я від впливу зброї. Термін дії — від 14 днів, вартість поліса — від 170 грн. Друга програма для тимчасових мігрантів, які можуть одержати виплати у разі розладів здоров’я у будь-якій точці світу. А ще отримати онлайн-консультації українських лікарів та цифрові рецепти за кордоном».

З ЧИМ ЖИТИ ДАЛІ? ПРОГНОЗИ НА 2023 РІК

Хоча за підсумками року ринок показує мінімальне падіння, говорити про його довгострокову стабілізацію зарано. Клієнти за накопичувальними договорами стабільно вносять платежі рік за роком, і навіть без урахування нових страхувальників обсяг премій (з індексацією) однаково зростає. А ось нових клієнтів за накопичувальним страхуванням життя, на жаль, стало значно менше. Якщо за 9 місяців 2021 року такі договори оформили 121,8 тис. українців, то за 9 місяців 2022-го тільки 57,4 тис. «Прогнози страхування життя на 2023 рік дуже обережні. Адже спад в економіці, зменшення кількості робочих місць, зруйнований житловий фонд, величезна вимушена міграція та інфляція — це не найкращі передумови для розвитку страхування життя, основним продуктом якого є накопичувальні програми», — пояснює Ніна Гузей.

Ще одним стримувальним чинником стали валютні обмеження регулятора. «З накопичувальним страхуванням у 2022 році виникали труднощі, адже був запроваджений мораторій на купівлю валюти та обмеження на операції з нею онлайн. Для наших програм це було критично, оскільки найбільшою популярністю користуються накопичення у доларах США», — уточнює Тетяна Данова. Наскільки підвищиться привабливість накопичувальних договорів, залежатиме і від розміру інвестиційного доходу, який щороку нараховують клієнтам за такими програмами. Для його отримання компанії вкладають страхові резерви в інші активи — банківські депозити та державні облігації. Якщо навесні компанії активно вкладали у військові ОВДП, то після підвищення облікової ставки НБУ до 25% державні цінні папери дещо втратили свою привабливість.

Вже у III кварталі 2022 року страховики переорієнтувалися на банківські депозити. Водночас частка довгострокових інвестицій у структурі активів упала з 47 до 38%. Це може свідчити про зміщення інвестиційних пріоритетів з довгострокової прибутковості на ліквідність «тут і зараз» і є цілком виправданим в умовах економічної невизначеності. У III кварталі 2022 року страховики життя отримали незначний, але позитивний фінансовий результат, дехто з гравців ринку зміг значно покращити його за підсумками року. «Ми завершили рік з прибутком у 25 млн грн, що удвічі більше порівняно з 2021-м. Попереду непростий 2023 рік, але ми маємо вистояти, отримати прибуток, платити податки і допомагати армії. У 2022-му компанії ARX та ARX Life сплатили 366 млн грн податків і перерахували на допомогу ЗСУ 28 млн грн. Будемо робити це й надалі», — коментує В’ячеслав Гавриленко.

Головне завдання ринку на 2023 рік — зберегти наявних клієнтів та віднайти нові чинники для стабілізації й зростання бізнесу. «Попри всі труднощі, розвиток можливий з огляду на новий закон «Про страхування». Поштовхом до зростання може бути завершення пенсійної реформи, а саме запуск другого рівня нарахування пенсії за участі компаній зі страхування життя. Ще одним важелем є проактивна позиція ключових гравців галузі, їхня активна робота з клієнтами. Та головний стимул — це наша перемога і завершення бойових дій», — підсумовує Ніна Гузей.

Отже, ринок страхування життя ще не до кінця відчув тягар усіх несприятливих чинників, які діють в умовах війни і поки що залишаються стійким трендом. Саме у 2023-му стане очевидним, наскільки він чутливий до потрясінь на довгій дистанції. Але ж довгострокове планування та активна діяльність з розвитку ринку, без сподівань на державну підтримку, завжди були сильними рисами українських life-страховиків. Варто сподіватися, що вони допоможуть їм вдало впоратися з усіма викликами і тепер.

Дякуємо за допомогу у підготовці огляду агенціі іMark і Світлані Виноходовій