- Категория

- Промышленность

- Дата публикации

- Переключить язык

- Читати українською

Испытание на прочность: есть ли риск потери внешних рынков украинскими металлургами

Украинская металлургия, преодолевая вызовы войны и засилье монополий, вынуждена переформатироваться и стремится наверстать потерянное в 2025 году

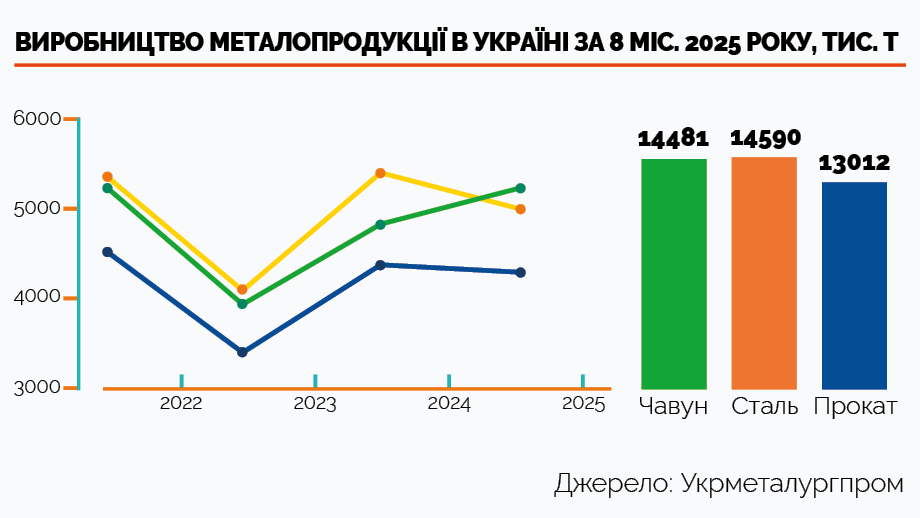

После ощутимого оживления в 2024 году украинский горно-металлургический комплекс притормозил. Объемы производства стали за 8 месяцев 2025 года уменьшились на 7%, проката – на 1%. Только по чугуну, согласно данным «Укрметаллургпрома», есть рост на 8%. Хотя год назад за январь-август все сегменты показывали плюс 20-30%.

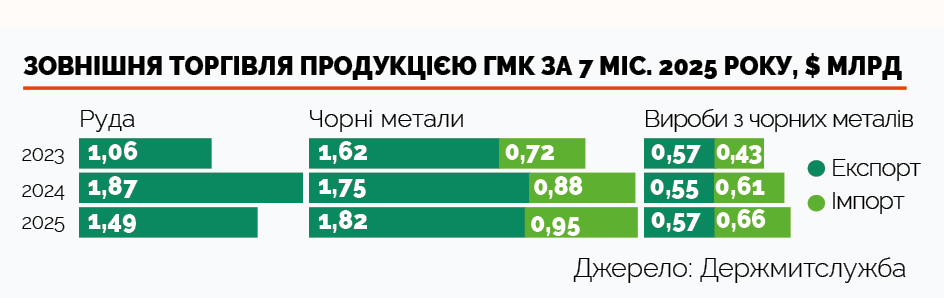

Уменьшились и заработки украинского ГМК на внешних рынках. По информации Гостаможслужбы, общая таможенная стоимость отгруженных руд, черных металлов и изделий из них сократилась за 7 месяцев 2025 года на 7%. Поставщики этой продукции недосчитались в январе-июле $0,25 млрд. На рыжие заработки экспортеров упали за этот период на 20%.

«С весны 2025 года отечественная металлургия работает в условиях выживания», – говорит президент ОП «Укрметаллургпром» Александр Каленков. Падение объемов производства стали и проката эксперт объясняет обострением дефицита сырья и энергетическими проблемами. Сырьевых проблем два: потеря источника коксующегося угля в Покровске и ухудшение с обеспечением отрасли металлоломом. Из-за приостановки добывания коксующихся углей приходится его импортировать, а это существенно увеличивает себестоимость этого сырья для металлургов. Еще одна сырьевая проблема — в Украине возник дефицит такого стратегического продукта, как металлолом. И произошло это из-за увеличения объемов его экспорта и ухудшения ситуации с заготовкой металлолома в Украине.

«В 2024 году отрасль была обеспечена металлоломом менее чем на 80%, его дефицит за тот период превысил 0,55 млн т. В марте-апреле 2025-го ситуация ухудшилась. Произошел резкий рост экспорта металлолома – до 40-45 тыс. т ежемесячно. Поэтому ресурс этого сырья у производителей в Украине уменьшился, запасы на складах сократились, лома там хватало всего на 2-3 суток работы. В таком режиме невозможно планировать стабильные плавки и прокатные программы», – отмечает Александр Каленков.

Боевые действия привели к потере 30-35% традиционных территорий уборки металлолома: Донецкой, Луганской, части Харьковской, Запорожской, Херсонской областей. Ряд других регионов загрязнен взрывоопасными предметами, и заготовка там будет невозможна еще несколько лет. Мощности заготовительных компаний сократились на 40%, а перерабатывающих – на 60-70%. Основной сбор переместился в центральные и западные области, никогда не имевшие соответствующего ресурса. Это привело к росту расходов и необходимости транспортировать сырье за сотни километров, добавляя 1800-2000 грн/т к логистическим затратам.

По версии главного аналитика GMK Center Андрея Тарасенко, на объем производства негативно влияют следующие факторы: дорогостоящая электроэнергия и логистика, потребность в импорте угля, торговые барьеры, рост экспорта из Китая и конкуренция с российской продукцией. В конце концов, главным вызовом для украинской металлургии в 2025 году стала недостаточная конкурентоспособность отечественной продукции. "Как следствие, - говорит аналитик, - происходит вывод у простой мощностей в Украине и уменьшение объема производства стали".

По словам Тарасенко, экспорт полуфабрикатов из Украины упал на 320 тыс. т или на 36%, в первой половине 2025 года. «Из-за дорогой логистики и засилья китайского экспорта сократился круг потенциальных рынков. В этом году уже нет поставок полуфабрикатов в такие регионы, как MENA или Южная Америка, которые были достаточно весомыми в прошлом году», — констатирует Андрей Тарасенко.

Аналитик добавляет, что Украина потеряла 70 тыс. т экспорта квадратной заготовки в Болгарию из-за антидемпинговых пошлин в Канаде на прутки из Болгарии и частично из-за проблем с экспортом длинномерного проката из ЕС, возникших вследствие укрепления евро и соответствующего удорожания европейской продукции на 15% по сравнению с 2024 годом.

Влияние монополий

Негативно на показатели ГМК влияет и удорожание электричества, газа и перевозок. Газ и электроэнергия уже дороже, чем у большинства иностранных конкурентов, даже европейских. Очень болезненным также является вопрос железнодорожных перевозок, отмечает президент ОП «Укрметаллургпром» Александр Каленков.

В Украине большинство грузов перевозят по железной дороге, поэтому результаты деятельности металлургов напрямую зависят от решений «Укрзализныци». В 2021-2022 годах произошло рекордное повышение тарифов: стоимость транспортировки угля, руды и известняка выросла в 2,4 раза. В 2025 году компания вновь заявила о планах поднять тарифы еще на 37%. Все расходы будут переведены на промышленность, которая и так работает на грани рентабельности, уверен эксперт.

«Особенно цинично выглядит то, что при этом «Укрзализныця» демонстрирует гигантские доходы от грузовых перевозок, которые идут на субсидирование пассажирских перевозок и неэффективной инфраструктуры. Наконец, ситуация, когда тарифы на перевозку вместе с высокими ценами на газ и электроэнергию фактически уменьшают конкурентоспособность украинской металлопродукции на внешних рынках. Это чревато остановкой предприятий и потерей валютных поступлений, которые критически важны для страны в военное время», — отмечает Александр Каленков.

Если главной проблемой 2024 года были ограничения в поставках электричества и связанные с этим перебои металлургического производства, то в 2025 году высокая цена электроэнергии, отмечает главный аналитик GMK Center Андрей Тарасенко. И добавляет: «В августе текущего года оптовая цена электроэнергии на рынке на сутки вперед в Украине была на 40% выше средней в Евросоюзе. Производство в ЕС страдает от высоких цен на энергию, впрочем 93% стали производится в странах, имеющих более дешевую электроэнергию, чем в Украине».

Наиболее отрицательно дорогостоящая энергия влияет на горнорудный сегмент. Так, в себестоимости железорудного концентрата, являющегося основным товаром в структуре экспорта в Китай, на энергию приходится 50-60%. К тому же, цены на железорудную продукцию в Китае в этом году упали на 15%. Поэтому и сократились поставки железорудной продукции за 8 месяцев 2025 года на 7,2% и останавливаются производства, отмечает главный аналитик GMK Center.

Азиатское нашествие

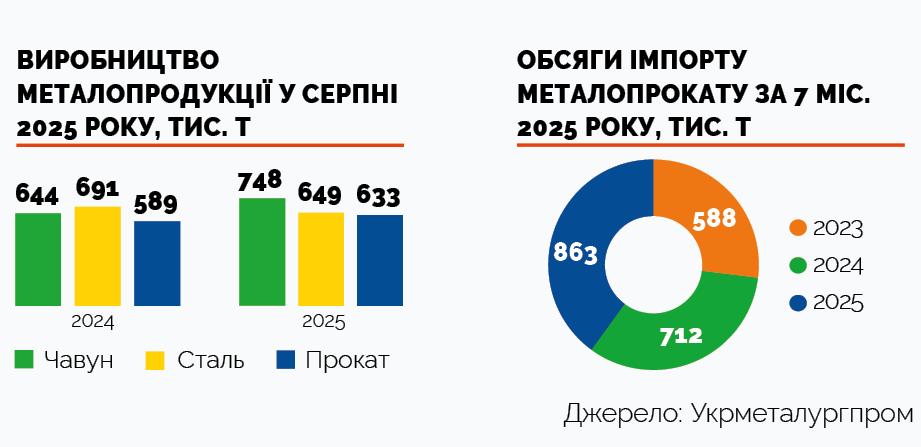

Одной из неотложных проблем украинских металлургов является рост объемов импорта металлопродукции в Украину, который продолжается второй год подряд. К примеру, металлопроката в 2025 году, по официальной статистике, ввозится почти в полтора раза больше, чем в 2023 году. За январь-июль 2025 года поток черных металлов и изделий из них увеличился по стоимости на 40% (против аналогичного периода 2023-го). Украинские производители недополучили за 7 месяцев $1,61 млрд. Именно на такую сумму ввезено в Украину продукции по 72-й и 73-й товарным группам, согласно данным Гостаможслужбы.

По словам металлургов, завозится преимущественно продукция «союзников» России или перештампованные российские заготовки, попадающие в Украину через Турцию. И действительно, по многим позициям больше металлопродукции поступает в Украину из Турции и Китая. В частности, основным поставщиком иностранного проката из нелегированных сталей является Турция. Ее доля в импорте проката без покрытия составляет 68%. Китай же является крупнейшим поставщиком в Украину проката из коррозионностойкой стали, изделий из черных металлов для путей и т.д. Доля Китая в первом из этих товарных сегментов — 62% (по данным Гостаможслужбы за 7 месяцев 2025 года). В общей сложности из этих двух стран ежегодно поступает в Украину разной металлопродукции на сотни миллионов долларов. И по многим позициям объемы импорта оттуда существенно растут, а по некоторым подскочили за последний год более чем на 20%. Поэтому отечественные металлурги призывают власти оградить рынок страны от импортного нашествия.

«За последние 8 месяцев доля импорта во внутреннем потреблении металлопроката превысила 37%. Установлен рекорд. Этот показатель повысился из-за увеличения импорта из Турции, Китая и других стран Азии, которые продолжают пользоваться демпинговыми ценами на электричество и газ — на покупаемые в России энергетические ресурсы», — утверждает президент «Укрметаллургпрома» Александр Каленков.

Если раньше нормальным уровнем импорта считалось 20-25%, и в него входили именно те виды продукции, которые не производились в Украине, то теперь из Турции и Китая везут продукцию, производимую украинскими металлургами. «Самый важный вопрос — защита внутреннего рынка средствами международной торговли, в том числе антидемпинговыми расследованиями», — считает Александр Каленков.

Главный аналитик GMK Center Андрей Тарасенко со ссылкой на прогнозы Reuters предполагает, что Китай установит в 2025 году исторический рекорд по поставкам стали. «Китайская агрессивная ценовая политика приводит к убыточности в работе компаний. Но коммерческая выгода не является для них главной целью. Ведь убытки могут покрываться ссудами государственных банков, которые затем конвертируются в капитал государственных компаний», — говорит Андрей Тарасенко.

Вкрапление оптимизма

Несмотря на указанные проблемы, в целом ситуация в отрасли лучше той, в которой она находилась провального 2023 года. Стали и проката украинские металлурги произвели за 8 месяцев текущего года на 0,9 млн т и 0,8 млн т больше по сравнению с показателями двухлетней давности.

Определенный оптимизм вызывают августовские отчеты металлургов. Относительно чугуна в августе есть самая высокая положительная помесячная динамика текущего года, стали — наименьшее отставание от прошлогодних графиков за последние четыре месяца, а проката — впервые за половину года произведено больше, чем за соответствующий месяц удачного 2024-го. Языком цифр: в августе 2025-го производство чугуна выросло на 16%, проката – на 8%, а стали – уменьшилось на 6% (против августа предыдущего года).

«Рост производства произошел, прежде всего, благодаря Запорожстали в выплавке чугуна. Это объясняется увеличением экспорта в Европу и США. В то же время ситуация такова, что (по состоянию на сентябрь 2025 года. — Ред.) отсутствуют факторы, которые позволили бы компании и дальше наращивать объемы производства», — отмечает президент «Укрметаллургпрома» Александр Каленков.

Несколько растет и потребление металлопроката в Украине. Емкость внутреннего рынка проката превышает прошлогодний уровень почти на 23%. По итогам 8 месяцев 2025 года потребление металлопроката в Украине составило 2818 тыс. т (против 2298 тыс. т годом ранее). При этом растет потребление не только импортного проката, но и отечественного: за 8 месяцев зафиксирован прирост в этом сегменте на 21%. Большим спросом пользуются плоский оцинкованный прокат, арматура и фасованный прокат. Большие объемы продолжают потреблять строители.

Заработки экспортеров черных металлов и изделий из них, согласно данным Гостаможслужбы, выросли за первые 7 месяцев 2025 года на 3-4% (по сравнению с аналогичным периодом предыдущего года). При этом специалисты отмечают существенное наращивание объемов экспорта сортового металлопроката. Совокупная стоимость экспорта превышает уровень провального 2023 года на 19% и за 7 месяцев составила почти $3,9 млрд. Основной получатель украинской руды и железного концентрата в этом году – Италия, чугуна – США, а проката – Польша.

Риски 2026 года

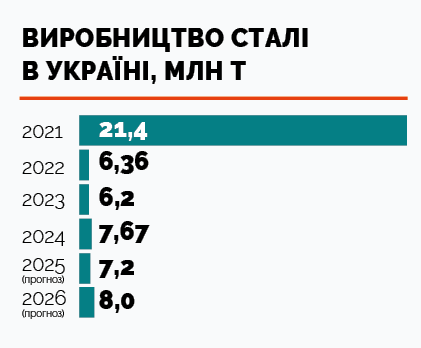

В текущем году производство стали в Украине снизится на 4-5% от прошлогодних объемов. Впрочем, в «Укрметаллургпроме» прогнозируют рост показателя в 2026 году на 10%. В GMK Center считают, что сохранение объемов выпуска в следующем году на уровне 2025-го уже будет неплохим результатом. В общем, оснований ожидать существенного роста в украинском ГМК в течение ближайшего будущего немного.

«Мы стараемся оставаться оптимистами и прогнозируем некоторое увеличение производства продукции. Если в этом году мы выйдем на 7,2 млн т стали, то в следующем надеемся на рост до 10%», — говорит президент «Укрметаллургпрома» Александр Каленков и сразу напоминает о факторах, которые делают украинскую продукцию неконкурентоспособной: «Если тарифы будут расти, а опасная ситуация ухудшится. Причем это падение может быть в разы больше, можем даже потерять некоторые предприятия, работающие в Украине».

По мнению главного аналитика GMK Center Андрея Тарасенко, ключевые риски украинского ГМК связаны с экспортом в ЕС, являющимся нашим крупнейшим торговым партнером с долей 65% в экспорте стали из Украины.

«Первый риск – это СВАМ, что изменит цепи поставок не только в Европе, но и во всем мире. Его влияние на экспорт длинномерного проката и квадратной заготовки из Украины будет наибольшим в ближайшие годы, поскольку в ЕС мощности по производству длинномерного проката представлены электросталеплавильной технологией, которой свойственны выбросы в 5,5 раза меньше конвертерной, что является основной в Украине. То есть, украинский экспорт станет на €40-80 за 1 т дороже, а европейские производители получат преимущество в затратах и смогут увеличить свою долю на рынке», — предостерегает Андрей Тарасенко.

В перспективе 5-10 лет Украина может потерять экспорт длинномерного проката, чугуна и полуфабрикатов в ЕС. Украина имеет возможность получить временное освобождение от СВАМ из-за войны, но нужны инициатива и активные действия украинской власти, затем рекомендация Еврокомиссии и решение Европарламента. Маловероятно, что это произойдет в ближайшие несколько месяцев, прогнозирует эксперт.

Еще одним существенным риском является новая система защиты европейского рынка стали. Местные игроки требуют усиления импортных ограничений, поэтому Украину могут вернуть в систему тарифных квот, несмотря на решение Европарламента об освобождении от защитных мер до 2028 года.

Если Украина не получит освобождения от СВАМ и попадет под действие новых защитных мер, то объемы производства стали могут снизиться на 10%. И с каждым годом, как прогнозирует Андрей Тарасенко, ситуация будет ухудшаться.

Отраслевые лидеры

Метинвест

Количество работников: 51 000

Чистый доход от реализации за 2024 год: н/д

Чистый доход от реализации за I полугодие 2025: н/д

"Метинвест" - международная горно-металлургическая группа компаний с предприятиями в Украине, Европе и США. В 2024 году украинские предприятия группы увеличили производство железорудного концентрата на 42%, а стали в Украине. В 2025-м три компании группы - "Запорожсталь" (СП), "Камет-Сталь" и Северный ГОК - вошли в топ-5 предприятий в украинском ГМК по чистому доходу в I полугодии. Чистый доход от реализации продукции только «Запорожстали» за первую половину 2025 составил 36 млрд грн. За шесть месяцев 2025-го группа (с учетом СП) инвестировала $90 млн, до конца года запланировано вложить $293 млн. Средства направляются на развитие преимущественно горнодобывающего сегмента и собственной энергетики.

Интерпайп

Количество работников: 9500

Чистый доход от реализации за 2024 год: 44 млрд. грн.

Чистый доход от реализации за I полугодие 2025: 24 млрд грн

"Интерпайп" - ведущий производитель и экспортер трубной и железнодорожной продукции, поставляемой в десятки стран через сеть торговых офисов, расположенных в Европе, Северной Америке и на Ближнем Востоке. В 2024 году компания отгрузила 1,45 млн. тонн продукции, что почти на 24% превысило результат предыдущего года. Приблизительно 75-80% продаж приходится на зарубежные рынки. Выручка компании в 2024-м составила $1,05 млрд и почти достигла довоенного уровня. За I полугодие 2025 года выручка выросла на 7%, до $572 млн. Все три военных года компания является прибыльной. Совокупная прибыль за 2022-2024 годы составила более $737 млн. «Интерпайп» рассчитывает на то, что 2025-й также будет прибыльным.

Ferrexpo

Количество работников: 8000

Чистый доход от реализации за 2024 год: 39,2 млрд. грн.

Чистый доход от реализации за I полугодие 2025: 18,9 млрд грн

Ferrexpo – один из лидеров украинского горно-металлургического комплекса. Компания добывает и обогащает железную руду, производит железорудные окатки. Общий объем железорудного производства в 2024 году составил 6,9 млн. тонн, преимущественно окатков. Продажи компании выросли за год в 1,6 раза. Этот результат стал возможным также из-за улучшения морской логистики. Доход Ferrexpo в 2024 году увеличился на 43%, до $933 млн. Промышленное производство по итогам 9 месяцев 2025-го сохранилось на уровне предыдущего года — почти 5,1 млн тонн. Впрочем, прибыль получить в 2025 году из-за ухудшения ценовой конъюнктуры сложно, объемы капитальных инвестиций компания уменьшила вдвое.

АрселорМиттал Кривой Рог

Количество работников: 20 000

Чистый доход от реализации за 2024 год: 64,6 млрд. грн.

Чистый доход от реализации за I полугодие 2025: 33,8 млрд грн

«АрселорМиттал Кривой Рог» – металлургическое предприятие полного цикла, выпускающее чугун, сталь и прокат. Имеет полную производственную цепочку от добычи железной руды до выпуска готовой продукции. Специализируется на длинномерном прокате. Предприятие входит в состав международной корпорации ArcelorMittal. В 2024 году "АрселорМиттал Кривой Рог" увеличил выпуск основных видов продукции на 43-72% по сравнению с показателями предыдущего года. Доходы в 2024-м выросли в полтора раза, за I полугодие 2025-го - на 10%. Общий объем инвестиций в украинский бизнес составляет $10,7 млрд. С начала полномасштабного вторжения предприятие инвестировало более $325 млн.

Сентравис

Количество работников: 1400

Чистый доход от реализации за 2024 год: 5,2 млрд. грн.

Чистый доход от реализации за I полугодие 2025: 2,7 млрд грн

Холдинг «Сентравис» – ведущий поставщик бесшовных труб из ржавчины. Производственные мощности холдинга сосредоточены в компании "Сентравис Продакшн Юкрейн". Это одно из самых крупных в Европе специализированных предприятий по изготовлению бесшовных ржавчинных труб. Объем производства составляет около 12 тыс. тонн труб в год. В географии поставок холдинга около 70 стран. До 98% продукции экспортируется. Около 76% труб реализуется в странах Евросоюза. Компания инвестировала $130 млн в современное оборудование и технологии. Финансовые показатели на протяжении 2024-2025 годов стабильны, компания получает примерно 300 млн грн прибыли каждый год.