- Категория

- Страхование

- Дата публикации

- Переключить язык

- Читати українською

Мастера безопасности: какие компании стали лидерами в разных сегментах страхования

Страховой рынок почти восстановил довоенные показатели. "ТОП-100" выяснил, какие страховые компании вырвались в лидеры в разных сегментах страхования.

По данным НБУ, за I полугодие 2024 года объем валовых премий страховых компаний превысил 24 млрд грн, что на 13,4% больше, чем за аналогичный период 2023-го и лишь на 2,3% меньше, чем за довоенные январь-июнь 2021-го.

За время войны количество страховщиков существенно сократилось: со 155 по состоянию на январь 2022-го до 70 компаний на 1 ноября 2024-го. Даже несмотря на это, рынок в целом продолжает расти и по всем признакам продолжит набирать обороты и в 2025 году.

Рисковый сегмент впереди, лайф догоняет

По данным НБУ, валовые премии в сегменте рискового страхования после снижения на 9% в I квартале 2024 года во II квартале возобновили рост — на 10% по сравнению с I кварталом и на 12% по сравнению с показателем прошлого года.

Объемы страховых выплат растут уже шесть кварталов подряд: во ІІ квартале 2024 года выплаты выросли на 7% по сравнению с предыдущим кварталом и на 34% по сравнению с прошлым годом.

В целом валовые выплаты за январь-июнь 2024 достигли 9,96 млрд грн, что на 27,4% больше, чем за аналогичный период 2023-го. Уровень страховых выплат на 1 июля составил 41% против 36,6% на 1 июля 2023 года.

Для украинского бизнеса военные риски стали одним из ключевых вызовов. До ноября 2024 года лимиты покрытия были до 20 млн, теперь ARX единственные, кто может застраховать бизнес от этого на сумму до 100 млн грн по всей территории Украины, за исключением зон, близких к фронту или границе с РФ. И если ущерб недвижимости в определенных объемах пообещал компенсировать правительство, то автомобили украинцев остались без защиты. КАСКО с покрытием военных рисков по-прежнему остается единственным решением для украинцев. Страхование жизни также остается в приоритете, потому что нет ничего ценнее человеческой жизни.

КАСКО, "автогражданка" и ДМС до сих пор драйверы рынка

С 1 января 2024 г. изменилась классификация видов страхования. Если исходить из новой методологии, то в течение ІІ квартала зафиксирован рост страховых премий по бизнес-линиям, охватывающим транспортное страхование (КАСКО, ОСАГО, "Зеленая карта"), а премии по личному страхованию (жизни и здоровью) несколько сократились.

Экономическая ситуация и вероятность окончания войны — эти факторы, по-видимому, являются самыми главными не только для страхового рынка, но и для развития страны в целом. и медикаментов, что обуславливает рост стоимости ДМС или существенные изменения условий страхования. игроков На протяжении последних лет произошли значительные изменения в составе лидеров, которые теперь будут бороться за крупных корпоративных клиентов. в тяжелые военные годы. Компании, которые смогли оперативно подстроиться к новым реалиям. военного положения, обеспечили бесперебойную работу в условиях обстрелов, блекаутов и хакерских атак, ввели новые инструменты обслуживания и проявили максимальную лояльность к своим клиентам.

При этом моторные и личные виды страхования остаются локомотивами рынка. По итогам ІІ квартала на них приходилось 84% премий и 93% всех выплат.

За отчетный период также зафиксирован рост премий по договорам страхования грузов и багажа (+11%), страхованию ответственности перед третьими лицами (+1%), страхованию финансовых рисков (+0,4%) и по договорам ассистанса (+28%).

Выплаты тоже растут. Например, выплаты по внутренним договорам "автогражданки" за I полугодие выросли на 29%, до 2,32 млрд грн, по договорам "Зеленой карты" — на 23%, до 1,1 млрд грн, по полисам КАСКО — на 32%, до 2,94 млрд грн, по договорам добровольного медстрахования – на 56%, до 2,1 млрд грн.

Прогноз рынка ДМС в Украине на 2025 год зависит от экономической стабильности, законодательных и регуляторных изменений, спроса на медицинские услуги. Война продолжается, и сохранится повышенное внимание к здоровью и медицинской защите. Люди будут и дальше искать средства компенсировать определенные ограничения государственной медицины, что будет стимулировать спрос на ДМС. В то же время, предприятия могут активнее внедрять корпоративное страхование для поддержки своих работников. Страховщики все лучше адаптируют свои продукты к новым потребностям, предлагая покрытие не только традиционных медицинских расходов, но и услуги телемедицины, психологической поддержки или реабилитации. Продолжится работа над диджитализацией страховых услуг, а именно развитием мобильных приложений. ИНГО обязательно будет внедрять цифровые сервисы. Учитывая определенные изменения, проводимые регулятором на рынке небанковских финансовых учреждений, будет продолжаться перераспределение рынка. Требования к страховщикам ужесточаются, и выполнять их смогут только ответственные и серьезные игроки.

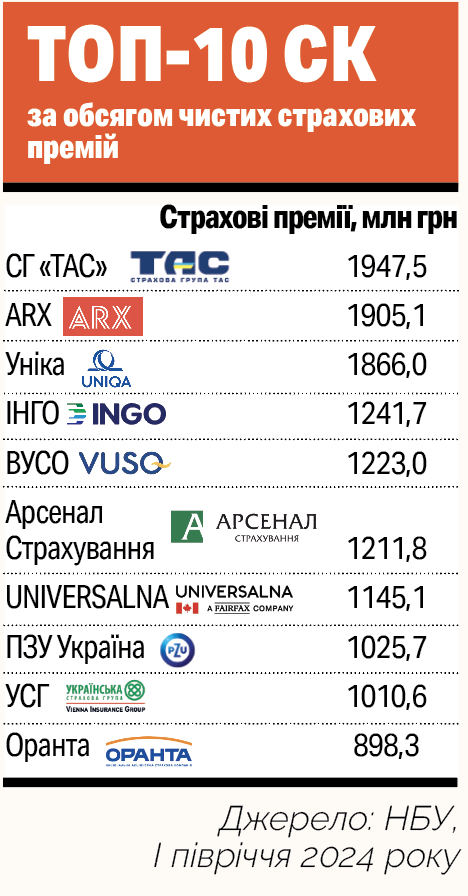

Главные игроки рынка: итоги I полугодия

Страховой рынок продолжает сохранять высокую концентрацию в пределах топ-5 и топ-10 игроков. К примеру, в рисковом сегменте на десятку лидеров рынка по итогам I полугодия приходится 70% страховых премий.

Кроме того, активы топ-10 рисковых СК в общей сложности составляют 64% всех активов страхового рынка. Таким образом, можно констатировать, что примерно треть страховщиков задают тон всему страховому сектору.

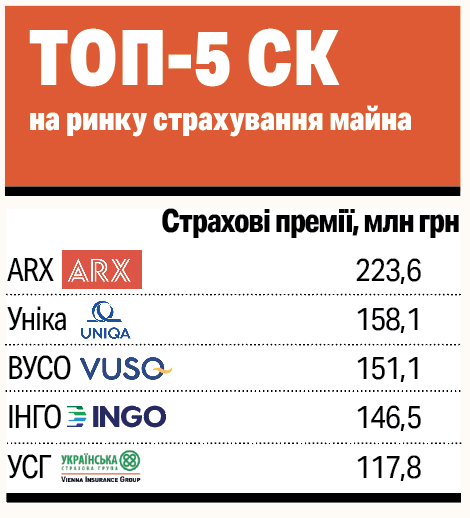

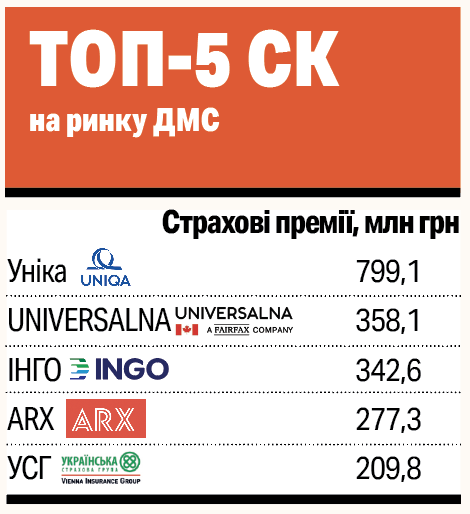

Если анализировать структуру бизнеса крупнейших компаний, то СГ "ТАС", занявшая первое место по сумме привлеченных премий, является лидером в сегменте ОСАГО, на рынке "Зеленой карты" в частности. Занявшая второе место "Уника" лидирует на рынке медстрахования и входит в топ-3 на рынке КАСКО. ARX, замыкающая тройку компаний-лидеров по сбору премий, возглавляет сегменты КАСКО и страхование имущества.

Среди других рисковых страховщиков из топ-10 по объему премий "Инго" — вторая на рынке страхования имущества и третья в сегменте ДМС, УСО — первая на рынке туристического страхования и страхования финансовых рисков, "Арсенал Страхование" — вторая на рынке КАСКО и шестая сегменте страхования от огневых рисков

С 2025 года вступает в силу новый закон "Об ОСГПО", содержащий ряд привлекательных для клиентов новаций. Так, для всех становится обязательным прямое урегулирование. Теперь каждый клиент, покупая полис, фактически выбирает тот уровень сервиса, на который может рассчитывать в случае наступления страхового случая. Второе существенное изменение касается значительного увеличения лимитов. При этом износ, который по действующему закону достигал 70% (для авто более 12 лет), не будет применяться: основным способом урегулирования страховых случаев становится ремонт авто. Обязательно будет и нулевая франшиза. Также нормой становится необходимость иметь полис для абсолютно всех категорий водителей, в частности, льготников, ведомственных авто и т.д. Теперь каждый водитель может быть уверен в том, что в случае страхового случая его авто будет должным образом отремонтировано. Конечно, такое существенное увеличение покрытия невозможно без увеличения и цены самого полиса: ожидается, что его средняя стоимость вырастет вдвое. Уверен, что все эти новации коренным образом изменят рынок ОСАГО.

Тенденции и прогнозы

Если темп роста рынка будет продолжаться, то по итогам 2024 г. он прибавит 13-15% и сумма собранных страховых премий составит 53-54 млрд грн. Для сравнения, в 2023 году страховщики нарастили премии на 18% до 47 млрд грн.

Но это не значит, что все сегменты страхования покажут одинаковую динамику. Драйверы рынка, таких как КАСКО, ОСГПО и ДМС, наверняка останутся лидерами прироста.

"Общая сумма страховых премий (по внутреннему ОСАГО. — Ред.) увеличится на 25% по сравнению с предыдущим годом, а объем страховых возмещений вырастет еще больше — на 30%. Причиной такого роста являются инфляционные факторы и колебания валютного курса, что влияет на стоимость технического ремонта транспортных средств", — объясняет генеральный директор Моторного (транспортного) страхового бюро Александр Берназюк.

В сегменте КАСКО рост может добиться 35-37%, что даже лучше, чем в 2023 году, в течение которого этот сегмент увеличил премии на 30%. Хотя в этом случае это также во многом связано с ростом цен на авто и компоненты.

На рынке Украины самым большим остается рынок транспортного страхования как среди физлиц, так и в корпоративном секторе. VUSO демонстрирует значительный прирост по этому направлению: в частности, с КАСКО мы фиксируем прирост 44,81% по сравнению с прошлым годом. Такая динамика обусловлена высокой привлекательностью программ защиты автомобилей, предлагающих опцию покрытия военных рисков. В корпоративном сегменте наблюдаем постоянный спрос на медицинское страхование для сотрудников предприятий. Бизнесы стремятся обеспечить своих работников качественной медицинской поддержкой, которая становится не только важным элементом социальной ответственности, но и инструментом привлечения и удержания талантливых кадров. В то же время, есть запрос на страхование грузов, особенно с учетом рисков, связанных с военными действиями. Компания предлагает решения, позволяющие предприятиям минимизировать финансовые потери даже в самых сложных условиях.

На рынке ДМС ожидаемая динамика — в пределах 20-21% к 2023-му и на 10-12% к 2021-му. С одной стороны это следствие инфляционных процессов (повышение стоимости медицинских услуг), с другой — происходит постепенное возобновление страхования персонала.

"Все больше компаний и их работников возвращаются домой, и одним из основных социальных благ является ДМС как важный элемент поддержки, реабилитации и помощи своим работникам", — комментирует председатель правления страховой компании "Универсальная" Алексей Музычко.

Рынок страхования продолжает адаптироваться к новым законодательным реалиям. В 2024 году вступил в силу закон "О страховании", предусматривающий новые требования к капитализации СК и структуре их собственности.

А с 2025 года начнется поэтапная трансформация рынка ОСГПО согласно нормам нового закона об "автогражданке".

"Внедрение механизмов прямого урегулирования и свободного ценообразования должно существенно изменить конкурентную среду. Это окажет положительное влияние на потребителей и будет способствовать формированию более прозрачного и эффективного рынка", — считает Александр Берназюк.

Национальный банк со своей стороны намерен усилить надзор за стабильностью страхового рынка. Еще летом 2024 года страховой сектор должен был выполнить ряд регуляторных требований, в результате чего некоторым финучреждениям пришлось разработать и согласовать с НБУ планы восстановления платежеспособности. Компании, которые не справятся с этой задачей, могут в 2025 году покинуть рынок.

Также глава НБУ Андрей Пышный пообещал ускорить внедрение полноценного механизма страхования военных рисков. Законодательная база для него может быть готова уже в конце 2024 года, что позволит запустить сам процесс страхования в 2025 году.

"В настоящее время уже завершили работу по подготовке законопроекта о страховании военных рисков. В ближайшее время обнародуем его для общественного обсуждения. Хотим услышать мнение наших международных партнеров, бизнес-сообщества, страховщиков. Ожидаем завершить этот год с принятием предложенного закона", — заявил Андрей Пышный.