- Тип

- Эксклюзив

- Категория

- Бизнес

- Дата публикации

В криоконсервации: Почему государство — главный враг частной медицины

2015-й — потерянный год, в один голос заявляют участники рынка частных медицинских услуг. Они, а также потенциальные инвесторы ждали определения вектора развития медицины в Украине, ясности в сроках и содержании анонсированной правительством реформы сферы здравоохранения, чтобы понять, как развиваться дальше. Но долгожданных ответов отрасль не получила. "Ситуация такова, что хорошим ответом был бы даже ответ "Реформ не будет". Тогда у бизнеса было бы понимание, что больших изменений ожидать не стоит и нужно развиваться по старым правилам, — убежден Вадим Зыкин, заместитель директора компании "МедЭксперт". — Но вместо какого-то четкого ответа от властей поступало много противоречивой информации относительно реформ. В итоге участники рынка не знали, как формировать свою стратегию с учетом возможной автономизации государственных медучреждений, их приватизации, развития страховой медицины, введения НДС на медицинское оборудование и медицинские услуги и т.д.".

Против рынка сыграла и экономическая конъюнктура, которая привела к усилению конкуренции между существующими частными медицинскими клиниками на фоне снижения посещаемости, пишет "ТОП-100. 500 крупнейших компаний рынка услуг Украины".

В итоге, по данным Pro-Consulting, по результатам 2015 года рынок частных медицинских услуг продемонстрировал отрицательную динамику. "По итогам 2015 года объем данного рынка оценивается в 7,5 млрд грн, что на 7,7% ниже показателей 2014-го", — констатирует Александр Ткачев, начальник отдела инвестиционного анализа аналитического департамента Pro-Consulting, добавляя, что при этом не менее 50% рынка находится в тени. А ведь до 2008 года рынок частной медицины Украины характеризовался стабильным ростом на уровне 25-30% ежегодно и даже во время кризиса показывал хотя и не столь значительный — около 10%, но рост. Объем рынка в очень непростом 2014 году составил, по оценкам "МедЭксперт", 8,13 млрд грн.

Но даже такие более чем скромные результаты участники рынка склонны называть позитивными, ведь падение могло быть еще больше. Сгладили его отложенный спрос 2014 года и повышение цен на услуги основными игроками.

По итогам 2015 года объем рынка частных медицинских услуг оценивается в 7,5 млрд грн, что на 7,7% ниже показателей 2014-го

Главный конкурент — государство

"Частную медицину можно сравнить с суши-ресторанами. И то и другое в известном смысле — экзотика. Разница в том, что суши более популярны в Украине, чем частная медицина", — говорит Виктор Козин, основатель, совладелец и генеральный директор клиники ISIDA.

Сегодня частная медицина занимает не более 10% всего рынка здравоохранения Украины. "Учитывая, что в 2015 году произошло сокращение посещаемости частных клиник, можно говорить и о некотором сокращении доли частной медицины в пользу государственных клиник", — отмечает Александр Ткачев.

При этом, по словам Виктора Козина, распространенным заблуждением является мнение, что в Украине существуют частная коммерческая и государственная бесплатная медицина.

Действительно, по данным компании "Кредит-Рейтинг", 56% жителей Украины платят за медицинские услуги в государственных поликлиниках и больницах. Согласно исследованию, среднестатистический украинец тратит на медицинское обслуживание $100-400 в год. А ввиду вынужденного роста стоимости услуг в частных клиниках указанные средства оседают в карманах более дешевой "бесплатной" медицины.

Основным фактором, влияющим на стоимость услуг частных клиник, является удорожание расходных материалов и комплектующих, большинство из которых импортные. "В целом, учитывая фактор нестабильности на рынке, можно говорить о подорожании услуг в среднем на 40-50%", — рассказывает Александр Ткачев.

Согласно данным сервиса поиска врачей doc.ua, в 2015 году было зафиксировано три периода поднятия цен. В январе 2015-го частные клиники скорректировали цены на лабораторные услуги, поскольку реактивы для проведения исследований в большинстве случаев закупаются за границей. Также некоторые медицинские учреждения пересмотрели цены на консультативные услуги. "Тем не менее в январе-феврале 2015 года изменения в прайсы вносили только 20% участников рынка, в то время как остальные ожидали стабилизации ситуации", — вспоминает Сергей Казанцев, CEO сервиса поиска врачей doc.ua.

Следующий период корреляции цен пришелся на апрель-май 2015-го — подавляющее большинство клиник пересмотрели цены на все услуги, а многие начали применять практику сегментации стоимости (в зависимости от категории врача). "К примеру, если до 2014 года стоимость приема врача второй категории и высшей категории отличались в пределах 20%, то в 2015 году разница в цене могла достигать 70%", — продолжает Сергей Казанцев. Последний скачок цен пришелся на август-сентябрь 2015-го.

В результате сегодня стоимость консультативного приема в столичных клиниках варьируется от 130 до 1000 грн и зависит не только от квалификации врача и его специализации, но и от места его приема. "В небольших частных кабинетах и клиниках данная услуга может обойтись от 130 до 200 грн, в то время как в больших сетевых клиниках минимальная стоимость приема 450-500 грн, — конкретизирует Казанцев. — Самыми дорогими специалистами являются онкологи (450-5000 грн), офтальмологи (290-600 грн), педиатры (290-1000 грн), репродуктологи и эндокринологи (290-1200 грн)". Стоимость приема в частных региональных клиниках обычно на 20-50% ниже.

Крупный дефицит

Сейчас в Украине открыто более 30 тыс. частных медицинских учреждений (в них трудоустроено более 200 тыс. специалистов), большинство из которых имеют узкую специализацию. Клиник общей практики в Украине чуть более 50, это лишь 0,18% от всех частников. Согласно статистике, в частном секторе здравоохранения Украины более 70% занимают учреждения, в которых работают 10-20 сотрудников.

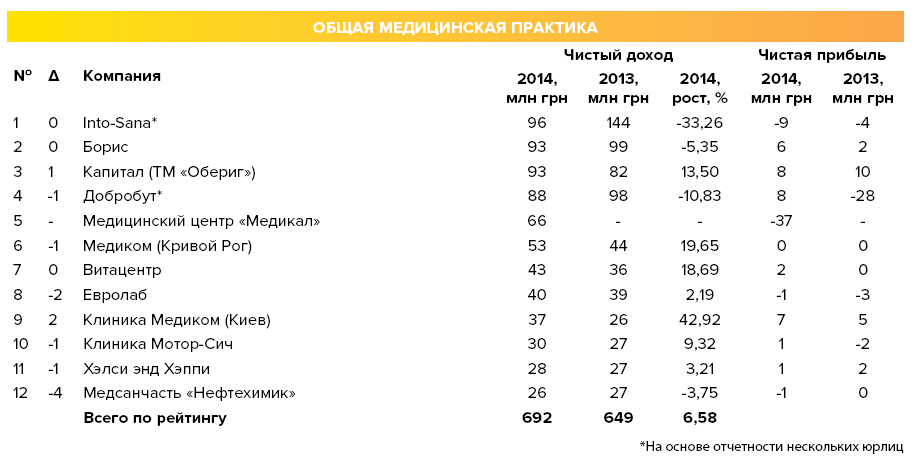

Полный спектр услуг в стране предоставляют лишь 15-20 игроков рынка, крупнейшими из которых являются "Борис", Into-Sana, "Медиком", "Обериг", "Добробут", которые предлагают консультации специалистов, стационар, хирургию, диагностику, медобслуживание детей, услуги скорой помощи.

Среди специализированных клиник крупнейшими игроками являются "Исида" (гинекология), "Лисод" (онкология) и "Эксимер" (офтальмология).

Кроме того, сегодня в Украине выдано 5700 лицензий на оказание услуг лабораторной диагностики.

Самая большая конкуренция — в сфере стоматологии. "Только в Киеве официально более 500 стоматологических клиник (опять же, официальная статистика очень отличается от реальной), — говорит Вадим Зыкин, заместитель директора компании "МедЭксперт". — Это связано с тем, что в данной сфере врачу проще всего открыть свой кабинет, а спрос на услугу есть всегда". По данным "МедЭксперт", чтобы открыть небольшую стоматологическую клинику, необходимо $50 тыс. Затраты на старт работы многопрофильной клиники выльются в сумму в разы больше — около $10 млн.

Кроме того, во второй половине 2015 года подавляющее большинство частных медицинских центров обратили внимание на направление мини-инвазивной хирургии, пластической хирургии и эстетической косметологии. Данные сегменты являются намного более высокодоходными, чем просто консультативный прием. Так, стоимость проведения мини-инвазивной операции колеблется в пределах 2-6 тыс. грн в зависимости от категории сложности, пластической хирургии — от 30 тыс. грн (без стоимости препаратов, анестезии и имплантов). Увеличение груди, одна из самых популярных среди жителей столицы пластических операций, обойдется от 60 до 120 тыс. грн.

На сегодняшний день частная медицина занимает не более 10% всего рынка здравоохранения Украины

Не все так плохо

Несмотря на проблемный 2015 год, рынок частных медицинских услуг Украины все еще находится на начальном уровне развития, поэтому практически в любой сегмент может успешно зайти новый игрок — слишком насыщенных сегментов просто нет.

Лучший тому пример — покупка в начале января 2016 года собственником крупной частной клиники Into-Sana (Одесса) американским инвестиционным фондом Siguler Guff & Company, киевской компании "Медисвит". Благодаря этой сделке Into-Sana будет теперь представлена не только в Одесском регионе, но и в Киеве. "Мы давно анализировали и присматривались к работе разных клиник. "Медисвит" отвечает основным требованиям: его деятельность прозрачна и открыта, соотношение цены и качества оптимально. Конечно, стоимость клиники играла немаловажную роль. Но решение было принято, когда совпали все критерии выбора", — поясняет генеральный директор компании Into-Sana Галина Усенко. По ее словам, несмотря на непростую экономическую ситуацию в стране, рынок частных медицинских услуг развивается, что связано в первую очередь с низким уровнем развития государственной медицины. Так, с выходом на столичный рынок одесская клиника в ближайшие два года планирует увеличить количество пациентов вдвое — до 350 тыс.

По прогнозам экспертов, это далеко не последняя сделка на рынке частных медицинских услуг Украины. "Данное поглощение является следствием развития рынка частных медицинских услуг в стране. При этом, как и прогнозировалось еще пару лет назад, игроки на рынке частной медицины будут укрупняться и расширять спектр своих услуг, в том числе и за счет активных поглощений", — утверждает Александр Ткачев.

Солидарна с ним и руководитель практики "Медицина и фармация" юридической фирмы ILF Елена Хитрова: "Мы ожидаем прихода на украинский рынок медицины и фармации иностранных клиник и инвесторов, которые с большим интересом присматриваются к украинскому рынку сбыта и активам государственных больниц".

При этом ключевым при принятии решения о выходе на украинский рынок будет понимание того, какое будущее у ранее озвученной реформы здравоохранения, о которой говорят с начала 2014 года. "Ничего нет хуже неопределенности. К чему приводит неопределенность? Один из примеров: у инвестора есть деньги, он хочет открыть клинику, но ввиду грядущей реформы он ожидает, что сможет приватизировать какое-то государственное медучреждение. В итоге деньги зависают "в тумбочке" на неопределенный срок. Если бы ему сказали однозначно, что приватизации не будет — он бы уже инвестировал, если бы приватизацию провели — он бы также уже инвестировал", — объясняет Вадим Зыкин.

"Хотелось бы увидеть реальные реформы в государственном секторе медицины. Как ни странно это прозвучит — сейчас самое время. Не все однозначно в проекте реформы, но мы никогда не узнаем, что следует корректировать, если не начнем", — резюмирует Виктор Козин.