- Категория

- Бизнес

- Дата публикации

Обзор рынка аренды офисной недвижимости, I полугодие

сообщает компания Colliers International, общий объем арендованных площадей в столице продолжает сохраняться в пределах показателей первого квартала 2008 года (порядка 820 000 кв.м.), тем самым, указывая на относительно устойчивое положение корпоративного сектора. Это является индикатором того, что рост доли свободных помещений в первую очередь происходит за счет отказа корпоративного сектора от расширения или приостановки решений о выходе на украинский рынок. Так, для большей части новых бизнес центров, введенных в эксплуатацию во второй половине 2008 года и позднее, характерна медленная заполняемость и простой площадей, что оказывает повышающее давление на уровень вакантности на рынке.

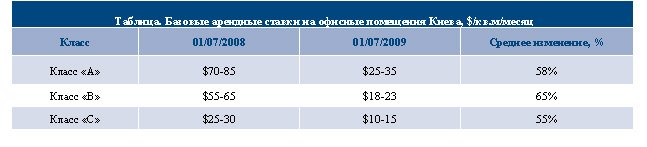

Стремительный рост вакантности вызвал панику среди владельцев в первом квартале, спровоцировав существенное снижение арендных ставок. При сопоставлении данных за июнь 2008 года с июнем 2009-го зафиксировано очевидное падение базовых арендных ставок во всех классах более чем на 55% в долларовом эквиваленте.

Подписывайтесь на Youtube-канал delo.ua

Вопреки ожиданиям, обозначившаяся в первом квартале 2009 года тенденция к фиксации арендных ставок в национальной валюте не приобрела доминирующий характер, распространившись преимущественно на класс "С", тогда как в классах "А" и "В" продолжают преобладать договора аренды, деноминированные в долларах США/Евро.

Как сообщалось, в первом полугодии на столичном рынке торговой недвижимости было введено в эксплуатацию 49 300 кв. м качественных торговых площадей, что увеличило общий объем предложения на 11,3%. Общая арендуемая площадь (GLA) торговых помещений в ТРЦ/ТЦ по состоянию на 1 июля составила 484 000 кв. м.

В гостиничном сегменте в указанный период не произошло существенных изменений. Как и в других сферах коммерческой недвижимости, строительство большинства объектов не началось в заявленные сроки. А с учетом длительности строительства, объемов заявленных проектов, и возможности финансирования – вероятность их реализации до 2011-2012 годов достаточно низкая.