- Категория

- Бизнес

- Дата публикации

Как национальные производители отвоевывают украинский фармрынок

Связывать рост рыночной доли национальных производителей исключительно с уменьшением покупательной способности населения и, как результат, уходом иностранных фармацевтических компаний с привычных лидерских позиций было бы не совсем корректно. Помимо немаловажного фактора стоимости лекарств, на первый план вышли и такие факторы, как внедрение инноваций в управление, инвестиции в развитие и модернизацию производства, а также расширение продуктового портфеля за счет новых предложений. В результате производители, которые уделяли внимание данным факторам — "Дарница", "Фармак" и "Артериум" — сумели эффективно использовать особенности текущей ситуации на рынке и значительно увеличить свою долю в общем объеме продаж. А учитывая, что фармацевтический рынок Украины очень сегментирован, отрыв топ-3 лидеров на 1-1,5% можно считать солидным преимуществом.

[graph_868]

Данные: Система исследования рынка "Фармэксплорер", Морион

В то же время бросаются в глаза серьезные различия в динамике роста рыночной доли участников рынка. Очевидно, что благоприятными условиями сумели воспользоваться далеко не все национальные производители. А некоторые компании, судя по показателям, "двигались" по инерции, в большей степени завися от ситуации на рынке.

[graph_869]

Данные: Система исследования рынка "Фармэксплорер", Морион

Эволюционный индекс компаний

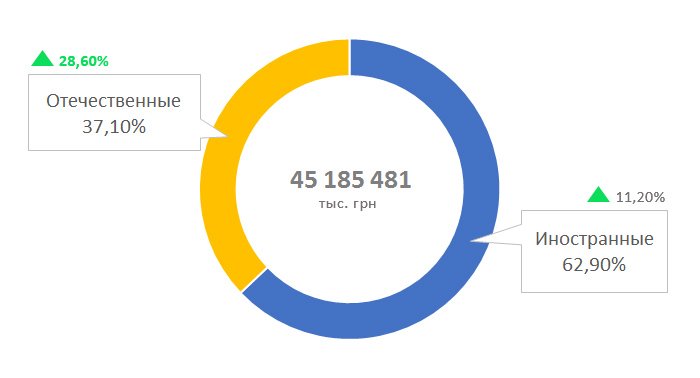

Вместе с тем вопрос готовности украинских фармкомпаний к реальному и длительному доминированию на рынке и конкуренции на равных с иностранными производителями остается открытым. Так, по состоянию на июнь 2016 года эволюционный индекс (ЭИ) в натуральном выражении отечественных производителей составил 103 при доле рынка 75%, иностранных производителей — 93 при доле 25%. Данный индекс показывает, насколько динамично развивается измеряемый объект. Если ЭИ больше 100, это значит, что объект развивается динамичнее рынка, если меньше — наоборот. Тот факт, что в денежном выражении ЭИ иностранных производителей составил 95 (доля 63%), а отечественных 110 (доля 37%), свидетельствует о том, что украинские фармпроизводители продолжают уверенно наращивать свою долю на рынке.

Динамика иностранных и отечественных производителей розничного фармацевтического рынка (скользящий год на июнь 2016 года, натуральное выражение)

Данные: Система исследования рынка "Фармэксплорер", Морион

Динамика иностранных и отечественных производителей розничного фармацевтического рынка (скользящий год на июнь 2016 года, денежное выражение)

Данные: Система исследования рынка "Фармэксплорер", Морион

Что демонстрируют лидеры рынка?

Более широкую картину изменений на фармрынке Украины дает анализ результатов деятельности национальных производителей за последние шесть лет — с 2010 года, когда фармацевтический рынок стал восстанавливаться после кризиса 2008-2009 годов.

[graph_870]

Данные: Система исследования рынка "Фармэксплорер", Морион

Как видим, крупнейшие украинские фармкомпании по состоянию на июнь 2010 года занимали 51,1% рынка в денежном выражении. По состоянию на июнь 2016 доля лидеров выросла до 53,7%, а их состав претерпел изменения. БХФЗ опустился на 7-ю позиции, а почетное место в топ-5 занял Киевский витаминный завод (КВЗ). В тоже время доля рынка топ-3 фармпроизводителей — компаний "Фармак", "Артериум" и "Дарница" — за указанный период выросла с 35,6% до 38,9%.

В натуральном выражении лидеры нарастили свою долю с 54,5% в июне 2010 года до 55,1% в июне текущего года. Здесь также почетное пятое место занял КВЗ, а запорожская "Виола" в упорной конкурентной борьбе потеснила БХФЗ на 7-ю позицию. Тройка лидеров осталась бессменной, нарастив свою долю с 38,5% до 40,8%.

[graph_871]

Данные: Система исследования рынка "Фармэксплорер", Морион

Отметим, за последние шесть лет совокупный среднегодовой темп роста (ССТР) в денежном выражении украинских производителей составил 22,5% в гривне и -0,4% в упаковках. При этом три крупнейших производителя демонстрировали стабильный рост — 23,4% "Дарница", 25,8% "Артериум" и 24% "Фармак", тогда как игроки поменьше демонстрировали куда более скромные результаты. Если говорить о росте продаж (ССТР) в натуральном выражении, то за этот период самый лучший результат продемонстрировал "Артериум" (4,9%), а худший — БХФЗ (-4,6%) и "Здоровье" (-3,8%).

Инновации обеспечивают рост

Рост доли рынка отечественных фарпроизводителей наглядно иллюстрирует важность инновационных подходов к ведению бизнеса. Не случайно, только две из отечественных фармкомпаний — "Фармак" и "Дарница" — вошли в Топ-20 самых инновационных компаний Украины издания "Forbes Украина".

Так, в компании "Фармак", занявшей в рейтинге 4-е место, разработкой новых препаратов занимается лабораторно-технологический комплекс R&D, запущенный летом прошлого года. Научно-технические исследования в R&D-комплексе "Фармак" проводятся по сквозному принципу: от пробирки до пилотных серий с управляемым моделированием, масштабированием, трансфером технологий и автономными наработками новых образцов лекарств. Компания целенаправленно использует возможности химического синтеза активных веществ, а также осуществляет исследования в сфере биотехнологий.

Что касается "Дарницы", то эта компания одной из первых перешла на международные стандарты качества GMP (Good Manufacturing Practice), а в 2015 году ввела в эксплуатацию уникальное для украинского и постсоветского фармрынка инфузионное производство, использует в производстве новейшие автоматизированные системы, а с целью оптимизации бизнес-процессов внедрила ERP-систему, которая позволяет планирование продаж с учетом динамики товаропроводящей цепи, а также прогнозирование и организацию логистических операций.

Вместе с тем компании, оказавшиеся внизу рейтинга, проигрывают конкурентную борьбу во многом из-за того, что основу их портфеля до сих пор составляют "старые" продукты". Так, около 90% препаратов БХФЗ были зарегистрированы еще до 2009 года.

"Дарница" нацелена на расширение

Отметим, что украинские фармкомпании готовы наращивать рыночную долю не только за счет роста продаж, но и прибегнув к поглощению конкурентов. Так, фармацевтическая фирма "Дарница" в 2015 году выкупила 30% БХФЗ, а в 2016 году публично заявила о желании приобрести у акционеров "Борщаговки" еще 25%, что позволит ей получить контрольный пакет.

Анализ продуктовых портфелей компаний показывает, что "Дарница" и БХФЗ хорошо дополняют друг друга — только 6% продаж "Борщаговки" генерируются аналогичными продуктами из портфеля "Дарницы".

При объединении компаний появится обширный привлекательный портфель, что, несомненно, даст импульс в развитии обеим компаниям, ведь учитывая результаты последних лет и нынешние тенденции на рынке, не у всех небольших отечественных фармпроизводителей радужные перспективы. Можно прогнозировать, что со стабилизацией экономики страны, во временном отрезке 3-5 лет иностранные фармацевтические корпорации будут возвращать свои позиции, что отразится на рыночной доле национальных производителей. В первую очередь это негативно скажется на тех компаниях, которые находятся в инерционной, а не инновационной стадии развития.