- Тип

- Эксклюзив

- Дата публикации

Кирпич, цемент, бетон: что происходит на рынке строительных материалов

Объемы строительства в Украине в І полугодии 2016 года, по данным Госстата, выросли на 9,1%, тогда как спад по итогам 2015 года составил 12,3%. Это, как пишет журнал "Топ-100. Рейтинги крупнейших. 500 крупнейших производственных компаний Украины", является позитивным сигналом и для производителей базовых стройматериалов, показатели работы которых стали выходить "в плюс".

Песок все еще в тени

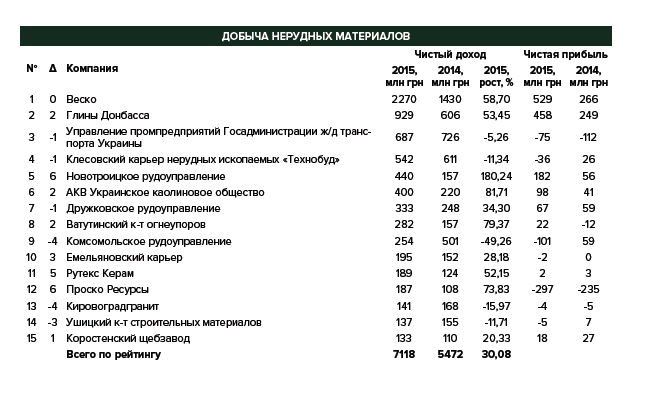

Так, за первые 6 месяцев 2016 года добыча песка выросла сразу на 59,2% — до 4,404 млн тонн (Госстат). "К сожалению, значительная часть песков добывается нелегально, с нарушением экологических, трудовых и прочих норм", — констатирует Леонид Галецкий, завотделом геологии полезных ископаемых Института геологических наук НАН Украины. Он отмечает, что ежегодный объем нелегальной добычи песка только в Киевской области составляет около 7 млн тонн. Если же говорить в целом по Украине, то, по словам Александра Соколенко, эксперта организации "Природа прежде всего", теневой рынок песка оценивается в $20 млн в год. Одной из основных причин такой ситуации является высокая стоимость разрешительных документов (лицензия на 10 лет стоит около 800 тыс. грн).

Щебень "питают" дорожные ремонтные работы

Что касается щебня, то его производство в I полугодии 2016-го снизилось на 5,1% — до 25,7 млн тонн. Впрочем, как отмечает Александр Галинский, член правления Ассоциации экспертов строительной отрасли, это говорит не столько о динамике строительных работ, сколько о заполненных складах стройкомпаний.

По его прогнозам, нынешний помесячный уровень добычи щебня и гравия в 5,8-6 млн тонн сохранится, по крайней мере, до осени, как это было и в минувшем году.

Тем более что в этом строительном сезоне автодорожные службы особенно активно ведут ремонтно-восстановительные работы.

Годовая добыча щебня сейчас превышает 60 млн тонн (еще в 2013-м это было более 80 млн тонн) и ведется на гранитных карьерах от Карпат до Черноморья. Причем часть материала добывают автодоры, "Укрзализныця", предприятия-застройщики и другие потребители, тем самым формируя элементы вертикальной интеграции. Относительно активен и экспорт, в основном в РФ и Беларусь. Поставки на российский рынок продолжаются: в европейской части РФ добыча щебня невелика, поэтому из Украины его везти выгоднее, чем, например, с Урала.

Цемент выходит из депрессии

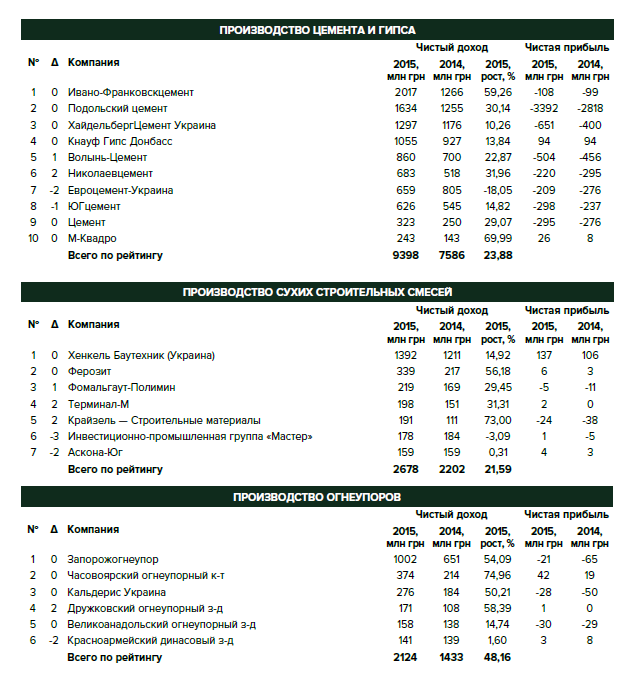

По словам Александра Галинского, производство стройматериалов, получаемых в результате переработки первичного сырья — бетона, цемента, сухих строительных смесей и кирпича, в 2016 году растет и по результатам года прирост может составить до 30% в зависимости от вида материала. Дальнейшая динамика будет зависеть от того, сохранится ли позитивно-восстановительный тренд в национальной стройиндустрии. Важную роль играет и платежеспособность домохозяйств как потребителя продукции для индивидуального ремонта и строительства. Немалое значение при этом имеет и отложенный спрос, сформировавшийся в период стремительного ухудшения общеэкономической обстановки в стране в 2014 году и начале 2015-го.

Помесячный выпуск всех видов цемента, по данным Госстата, с начала года также растет и в июне достиг 935 тыс. тонн. В целом в І полугодии 2016-го его производство увеличилось на 11% год к году — до 4,2 млн тонн. Прирост зафиксирован впервые с 2012 года, так что можно с осторожным оптимизмом говорить об окончании депрессии последних лет. Роман Скильский, исполнительный директор ассоциации "Укрцемент", надеется, что тенденция закрепится и придаст сегменту новое дыхание, а годовой показатель производства приблизится к 9 млн тонн.

Если же говорить об основных игроках цементного рынка, то это крупные зарубежные холдинги-производители стройматериалов: НeidelbergСement (Германия, владеет 4 предприятиями, по итогам 2015 года контролирует 24% рынка), Dyckerhoff (Германия, 3 предприятия, более 20% рынка), "Евроцемент групп" (Россия, 2 актива, 15%), Lafarge (Франция, 1 актив, 8%).

Причем "ХайдельбергЦемент Украина" пострадал от российской агрессии: его Амвросиевский и Енакиевский заводы оказались на территории так называемой ДНР.

Из независимых операторов стоит отметить "Ивано-Франковскцемент" (более 10% рынка), который при поддержке банковского пула во главе со Всемирным банком достраивает первый в стране завод специальных цементов для дорожного строительства и горнодобычи мощностью 1 млн тонн/год. При этом Скильский отмечает стремление цементников к модернизации и реконструкции, даже несмотря на сложную рыночную конъюнктуру. Речь идет об уходе от устаревшего и энергозатратного "мокрого" производства, переходе с природного газа на уголь и создании замкнутого цикла помола цемента.

В целом операторы рынка цемента надеются на дальнейшее увеличение производства, однако открыто говорят, что этому могут помешать проблемы с экспортом. Два ключевых импортера украинского цемента — Молдова (42,2% экспорта в денежном выражении) и Беларусь (24,2%) — в текущем году ввели защитные меры против отечественной продукции. В частности, Кишинев с 13 мая начал квотировать импорт нескольких видов промпродукции, включая цемент. Если в 2015 году экспорт в эту страну составил около 140 тыс. тонн, то квота на 2016-й — лишь 500 тонн. А Минск вообще досрочно приостановил действие сертификатов соответствия на серийное производство украинского цемента на три года и ввел сертификацию отгружаемых партий. "В таких условиях мы намерены сфокусироваться на внутреннем рынке, по крайней мере, пока не сможем экспортировать продукт в Евросоюз", — добавляет Скильский.

В то же время импорт цемента в текущем году идет в основном из РФ. А вот из Турции ввозили белый цемент, который ценится строителями из-за своих эстетических характеристик.

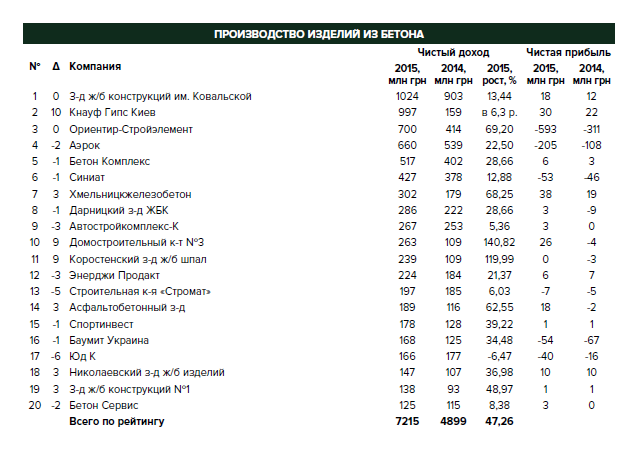

Бетон на пути к выходу на довоенный уровень

По данным Госстата, производство бетона в І полугодии 2016-го увеличилось на 23,9% — до 5,9 млн тонн (в эквиваленте готового к употреблению раствора). В отличие от цемента, бетон демонстрирует продолжение прошлогоднего восстановительного тренда, когда рост составлял 1,6% (до 12,5 млн тонн). Иван Салий, президент Всеукраинского союза производителей стройматериалов (ВСПС), надеется, что через пару лет ежегодный выпуск бетонов в Украине вернется к "довоенному" уровню в 15 млн тонн.

Существенная часть бетона в Украине производится цементными предприятиями, теми же Dyckerhoff, НeidelbergСement и др., однако есть и чисто бетонные операторы, к которым относят таких крупных производителей, как ПСГ "Ковальская", "Астор" (оба — Киев), "Днепроэнергостройпром" (Светловодск, Кировоградская обл.), "Момот бетон" (Харьков) и др.

Таким образом, по словам Галинского, на рынке есть два вида вертикальной интеграции.

Либо застройщики в какой-то момент запускают или приобретают собственные мощности по стройматериалам или их производители становятся строителями. Это явление касается не всех участников рынка, но явно стало тенденцией последних лет наряду с укрупнением бизнеса (созданием холдингов). В качестве примера можно привести "Ковальскую", которая развивает собственное строительное направление.

Наиболее привлекательны для инвесторов активы в районе городов-миллионников и производства, работающие на экспорт бетонной продукции. Параллельно производители стараются развивать выпуск такой высокорентабельной продукции, как тротуарная плитка, декоративные бетонные кирпичи/блоки, железобетонные конструкции для сельскохозяйственных и энергетических объектов, дорог и мостов.

При этом экспорт "сырого" бетона практически отсутствует, ведь он не пригоден для дальней транспортировки. Среди крупных потребителей отечественных бетоноизделий не только ближайшие соседи, но, например, и Туркменистан с Латвией. Однако импорт все равно почти вдвое превышает объемы экспорта — $4,6 млн за 6 месяцев 2016 года, поскольку некоторые застройщики продолжают закупать дорогие высокотехнологичные конструкции или, наоборот, дешевые китайские. А главными поставщиками подобной продукции в Украину выступают Польша, Китай, Израиль.

О сухих смесях и кирпиче

Еще один немаловажный вид стройматериалов — сухие строительные смеси (ССС): штукатурки, шпаклевки, гидроизоляционные и клеевые смеси, материалы для кладки кирпича и устройства полов. Их производство в І полугодии 2016-го увеличилось на 7,3%, до 658,8 тыс. тонн. Ключевые производители — "Хенкель Баутехник (Украина)", "Knauf Украина", Харьковский завод строительных смесей, "Будмайстер" (Павлоград, Днепропетровская обл.), "Фомальгаут" (Киев). До 2014 года в этот перечень входил Бахчисарайский комбинат "Стройиндустрия" ― единственный изготовитель цемента в Крыму. В Министерстве экономического развития и торговли прогнозируют рост производства ССС до 1,6 млн тонн в 2016 году (плюс 6-7%).

Отечественные компании начали налаживать выпуск современных ССС примерно 15 лет назад, но уже до кризиса 2008-го успели вытеснить импорт и занять более 90% рынка.

Некоторая доля иностранной продукции на украинском рынке все равно сохраняется, причем завозят готовый товар те, кто имеет здесь производственные площадки, например, "Хенкель Баутехник" (Украина). Импортируются же в основном специфические высокотехнологичные материалы для сложных работ — для ремонта бетонных и железобетонных конструкций, гидроизоляции, выполнения стяжек, а также анкерные массы, затирки для швов и пр. Их производство невыгодно организовывать на месте из-за небольшого объема потребления.

Производство строительного кирпича в первом полугодии составило 766,4 тыс. куб. м, причем максимальный объем выпуска пришелся на июнь — 188 тыс. куб. м. Стоит отметить, что в отличие от большинства других стройматериалов выпуск кирпича почти не пострадал от продолжающегося в Украине кризиса и войны. В 2014-м, даже без учета Крыма и части зоны АТО, его производство выросло на 3,5%, тогда как снижение в 2015 году составило всего лишь 1,7% (до 2192 тыс. куб. м). Скорее всего, как прогнозирует Иван Телющенко, гендиректор "Керамейя", и по итогам этого года сегмент продемонстрирует неплохие показатели. Так, уже в июле-августе будут достигнуты максимальные в текущем году показатели, после чего последует постепенное сезонное снижение.

Однако стоит отметить и прогрессирующий отказ от кирпича в частном строительстве в пользу поризованных керамических или газобетонных блоков. По оценке Всеукраинской ассоциации производителей автоклавного газобетона Украины, доля этой продукции при использовании в качестве стеновой конструкции в 2015 году приблизилась к 50%. Однако большая часть — это малоэтажное строительство.

Перспективы

Хотя во всех сегментах национального рынка стройматериалов по-прежнему присутствует импорт, однако тренд импортозамещения постепенно рассеивается. Так, в 2013 году 80% рынка занимал уже "наш" товар, а в 2014-2015 годах импортная продукция и вовсе резко подорожала из-за девальвации гривни, поэтому потребители активизировали поиск заменителей. К настоящему моменту, по словам Игоря Даличука, президента компании "Слобожанська будівельна кераміка", усредненная доля импорта по всем стройматериалам уменьшилась до 10%. По информации ВСПС, до минимума упал ввоз целого ряда готовых изделий: газобетона, ПВХ-профилей, базальтовой ваты и пр. Вместо этого завозится и перерабатывается сырье для них. При этом в нише отделочных материалов, включая запорную арматуру, сантехнику, оконную, дверную и прочую фурнитуру, все же сохраняется импортозависимость.

В этой связи Иван Салий приводит пример базальтовой ваты, которая еще 10 лет назад почти вся ввозилась из-за границы, а сегодня на 90% изготавливается в Украине и, в том числе, экспортируется. Другой пример — керамическая плитка, когда-то мало выпускавшаяся в стране, а ныне широко поставляемая за рубеж (в 2015-м — на $78,6 млн). "И это притом что государство не дает внутреннему производителю никаких преференций. А работа с недрами даже усложнилась: с апреля 2016 года отменен внеконкурсный доступ собственников целостных имущественных комплексов к разработке сырья, введены аукционы на соответствующие спецразрешения. Все это искусственные проблемы", — говорит Салий. И добавляет: вследствие потери рынка сбыта в России экспорт уже начал переориентироваться на Европу, но это происходит медленно и с некоторыми трудностями.