- Тип

- Эксклюзив

- Дата публикации

Кому вниз: Как рейтинговые агентства выживают после вывода с рынка банков и страховщиков

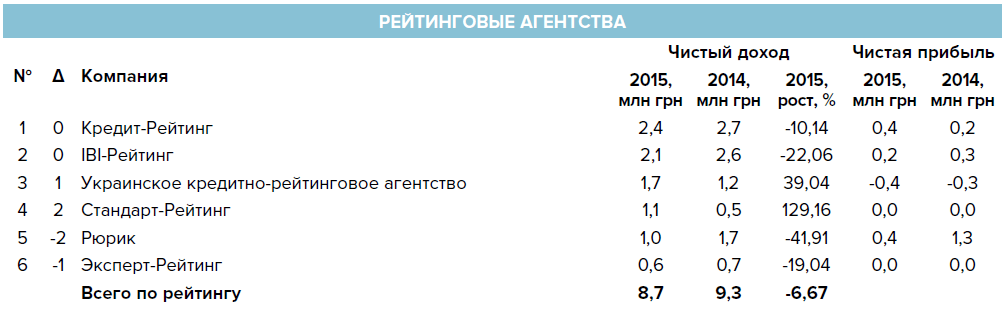

В Украине работают всего пять агентств, которые уполномочены Национальной комиссией по ценным бумагам и фондовому рынку определять кредитные рейтинги: "IBI-Рейтинг", "Эксперт-Рейтинг", "Кредит-Рейтинг", "Рюрик" и "Стандарт-Рейтинг". В 2015-2016 годах клиентами рейтинговых агентств, как и в предыдущие годы, являлись банки, страховые компании, компании реального сектора, компании по управлению активами и муниципалитеты. Просто количество клиентов фактически во всех категориях существенно уменьшилось, пишет журнал "ТОП-100. Крупнейшие компании сферы услуг".

Оценить объем рынка рейтинговых услуг сложно, ведь агентства, кроме собственно рейтингования, предоставляют еще ряд дополнительных сервисов: анализ рынков, настройка систем анализа кредитных рисков в банках и страховых компаниях, услуги по оценке рыночной стоимости компаний. По мнению главного финансового аналитика "Эксперт-Рейтинга" Виталия Шапрана, в период с 2013 по 2016 год объем рынка рейтинговых услуг колебался в диапазоне 6-9 млн грн.

Шкала доходов

У рейтинговых агентств разные бизнес-модели, а потому отличаются и источники доходов. В некоторых агентствах отмечают, что наибольшим спросом пользуются услуги по определению кредитного рейтинга, ведь его наличие обязательно для предприятий-эмитентов облигаций, которые не распределяются между основателями. Кроме того, обязательному рейтингованию подлежат предприятия (в уставном капитале которых есть доля государства), которые имеют стратегическое для страны значение, а также те, которые занимают монопольное или доминирующее положение. Для банков рейтинг обязателен, если они привлекают депозиты от ИСИ и страховщиков.

Что касается добровольного рейтингования, то спрос на эти услуги, по словам специалистов "IBI-Рейтинг", низкий. Чаще всего клиентов интересуют рейтинги финансовой устойчивости страховых компаний, надежности банковских вкладов и инвестиционной привлекательности.

"Но спрос на эти услуги также ограничен в силу низкой заинтересованности субъектов хозяйствования быть прозрачными и открытыми", — подчеркивает Игорь Андрусик, директор "IBI-Рейтинг".

В "Эксперт-Рейтинге" отмечают, что в последние три года от добровольных рейтингов, в частности, для страховщиков, КУА и коллекторов, получали не менее 50% доходов. "На обязательные рейтинги облигаций у нас приходилось примерно 5-10% доходов. Остальное — это рейтинги банков, которые наша дирекция и нормативные акты Нацкомиссии по ценным бумагам к обязательным не относят", — рассказывает Виталий Шапран.

В банках подчеркивают, что кредитный рейтинг дает кредиторам и инвесторам представление о вероятности своевременной выплаты банком взятых на себя финансовых обязательств. "Эксперты рейтинговых агентств оценивают, насколько своевременно и в полном объеме банк выполняет взятые на себя обязательства перед вкладчиками, поддерживают ли банк акционеры дополнительной ликвидностью, приводит ли банк свои показатели деятельности к ужесточившимся требованиям Нацбанка, как финансово-кредитное учреждение работает с проблемными кредитами. Эти и еще ряд показателей в результате позволяют экспертам составить общую картину положения дел в том или ином банке", — пояснили в пресс-службе Банка "Кредит Днепр".

Раньше банки рейтинговались не только в украинских, но и в международных агентствах, услуги которых куда дороже, но оценка престижнее. Тем не менее, начиная с 2014-го многие банки отказались от оценки международных агентств. "Согласно методике международных рейтинговых агентств, для присвоения оценочного рейтинга агентство проводит анализ двух показателей: во-первых, финансовой устойчивости банков и их платежеспособности по собственным обязательствам, во-вторых, возможности государственной поддержки", — поясняют в пресс-службе ОТП Банка. То есть, низкий долгосрочный суверенный рейтинг Украины на уровне Ca занижает итоговый международный рейтинг банков и компаний.

В свою очередь национальная шкала используется без учета суверенного рейтинга страны. "Она часто применяется для позиционирования национальных субъектов хозяйствования в условиях низкого кредитного рейтинга суверена, ведь в таком случае остается достаточно малый диапазон в нижней части международной шкалы", — рассказывает начальник управления международного финансирования и структурирования транзакций ПУМБ Сергей Зубро.

Из-за ненадежности банковской системы рейтинговые оценки чаще стали использовать кредиторы банков для принятия решения о сотрудничестве с тем или иным банковским учреждением. "Отчеты рейтингового агентства также запрашиваются акционерами для независимого анализа деятельности банка", — говорит заместитель генерального директора агентства "Кредит-Рейтинг" Ольга Шубина.

Органы местного самоуправления пользуются рейтинговыми оценками преимущественно для того, чтобы повысить прозрачность работы власти, а также инвестиционную привлекательность.

Сегодня из пяти агентств только два — "IBI–Рейтинг" и "Кредит-Рейтинг" — составляют муниципальные рейтинги.

Но муниципальные облигации как инструмент в Украине не очень активно используются. Согласно данным Нацкомиссии по ценным бумагам и фондовому рынку, за последние 10 лет украинские города разместили облигаций на сумму всего 8,36 млрд грн. При этом наиболее активно инструмент муниципального займа использовался в 2012-м, когда Киев, Днепр, Запорожье и Кременчуг эмитировали облигаций на 5,68 млрд грн. В последующие годы с помощью облигаций занимала деньги только столица, да и речь шла о куда меньших суммах. В течение же 10 месяцев 2016-го облигации муниципальных займов вообще не размещались.

Сегодня услугами рейтинговых агентств пользуются Тернополь, Винница, Одесса, Черкассы, Харьков, Сумы, Каменец-Подольский, Запорожье, Ивано-Франковск и Николаев. Самые высокие оценки присвоены Запорожью (uaAA-), Одессе (uaAA-) и Харькову (uaA+).

Цена рейтинга

В течение 2015-2016 годов стоимость услуг рейтинговых агентств осталась практически неизменной. В "IBI-Рейтинг" говорят, что цены существенно не выросли потому, что кредитный рейтинг остается формальностью и не играет значительной роли для рынка капитала как инструмент оптимизации рисков и удешевления стоимости капитала.

Стоимость услуг рейтингового агентства зависит от многих факторов, рассказывает Виталий Шапран. В частности, от размера эмитента, банка или страховщика, от того, какой пакет услуг ему требуется, является ли он эмитентом облигаций, нужен клиенту один рейтинг эмитента или в пакете должны быть рейтинги облигаций, заемщика, финустойчивости, фидуциарной надежности и т.д.

"Стоимость годового обслуживания по нашему портфелю действующих контрактов колеблется в среднем от 30 до 80 тыс. грн. Для сравнения: стоимость услуг международных рейтинговых агентств (МРА) начинается от $30 тыс., поэтому после девальвации гривни в 2015 году мы ощутили приток клиентов. Поддержание рейтинга МРА стоит дорого, а поскольку страновой рейтинг Украины низкий, то выход наших эмитентов на международные рынки заблокирован. Поэтому наши услуги сейчас предпочтительнее", — поясняет Виталий Шапран.

Черные дни

Рынок рейтингования последние годы заметно сжался, в первую очередь по причине сокращения количества потенциальных клиентов и объектов рейтингования. С начала 2014 года в Украине прекратил работу 81 банк, были ликвидированы 45 страховых компаний, реальных выпусков и размещений корпоративных облигаций было незначительное количество. "При таких рыночных условиях практически нереально привлечь капитал на фондовом рынке через инструмент облигационных займов", — отмечает Игорь Андрусик. Что касается состоявшихся выпусков, как правило, они были техническими или проведены с целью замещения предыдущих выпусков.

Виталий Шапран главными проблемами рынка считает фиктивных эмитентов и отчетность низкого качества, которую эмитенты подают рейтинговым агентствам.

"Особенно это чувствовалось в банках. Например, Брокбизнесбанк, ВиЭйБи Банк, Дельта Банк, Банк "Хрещатик" давали своим рейтинговым агентствам нарисованную отчетность", — поясняет Шапран.

Он отмечает, что рейтинг — это не гарантия от дефолта, а его вероятность. "Риск плохой отчетности рейтинговые агентства отловить не могут, так же как и предсказать человеческий фактор поведения менеджмента и акционеров. Выход из положения — улучшение работы аудиторов, банковского надзора и уничтожение инфраструктуры, которая плодит фиктивные активы", — считает финансовый аналитик "Эксперт-Рейтинга".

Тем не менее, без скандалов не обходится. В частности, многие из признанных неплатежеспособными банки получали неплохие рейтинговые оценки накануне вывода их с рынка. В их числе банк "Михайловский" (uaBBB+), Имэксбанк (uaBBB+), банк "Финансовая инициатива" (uaBBB+) и другие. Кроме того, еще не забыта история с выводом средств из пенсионного фонда Нацбанка через облигации, которые в обязательном порядке были отрейтингованы.

Надежды на восстановление

Оживление спроса на рейтинговые услуги участники рынка ждут не ранее чем через 1-1,5 года. "Все зависит от экономической ситуации в стране и рынка капитала", — говорит Игорь Андрусик из "IBI-Рейтинг". Спрос вырастет только в случае развития фондового рынка и финансовых инструментов, но без достижения экономической стабильности развитие фондового рынка в значительной мере ограничено.

При этом в агентстве "Кредит-Рейтинг" отмечают, что увеличение спроса в банковском и страховом секторе маловероятно. "Ведь рынок будет и дальше двигаться в сторону сокращения участников", — поясняет Ольга Шубина.

По мнению Виталия Шапрана, для оживления рынка необходимо восстанавливать борьбу с фиктивными эмитентами, принять законопроект "О деривативах" и расширить полномочия Нацкомиссии по ценным бумагам. "Ведь без сильного регулятора у нас не будет никакого рынка, поскольку всегда будут находиться дельцы, готовые использовать рынок не по назначению", — считает финансовый аналитик.

Кроме того, стоило бы пересмотреть правила рейтингования по национальной шкале и обязать агентства публиковать в открытом доступе обоснование присвоенных рейтингов, особенно по обязательным рейтингам. "Пользователь должен видеть, как именно производилась оценка, и уже потом решать, доверять ей или нет", — резюмирует Виталий Шапран.