- Тип

- Эксклюзив

- Категория

- Бизнес

- Дата публикации

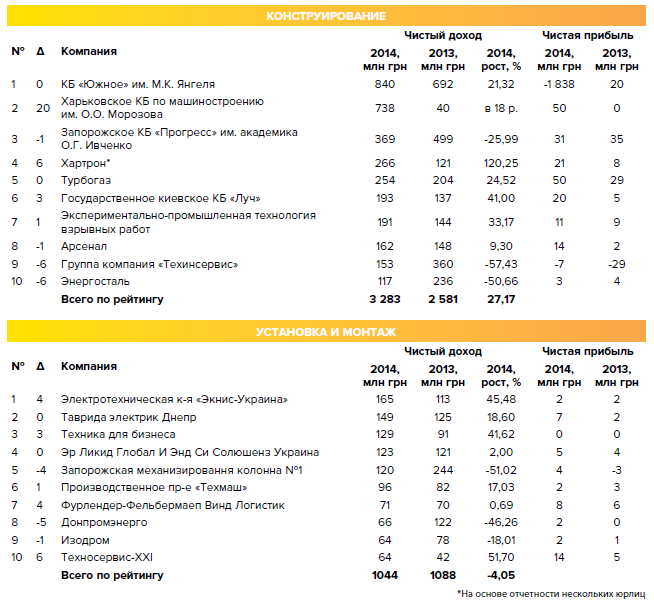

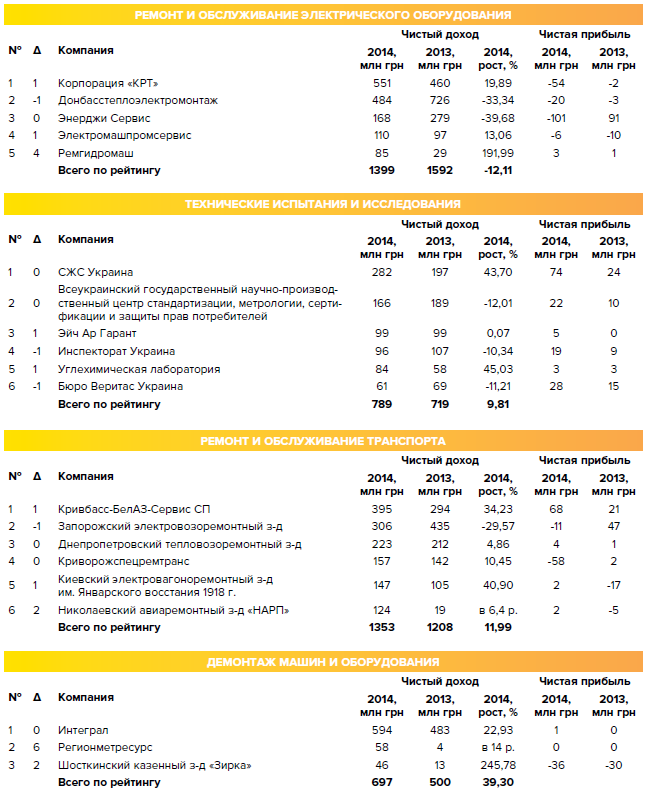

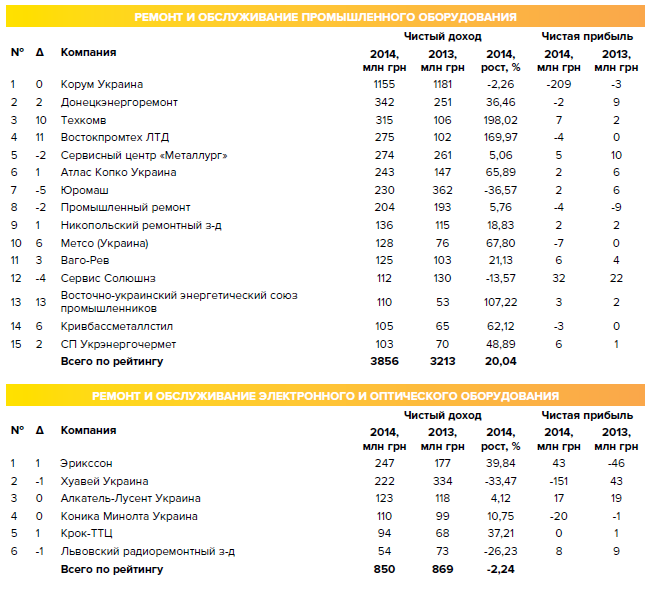

Ремонтный чемоданчик: почему ремонтным компаниям все сложнее конкурировать с "дочками" промхолдингов

В советское время на территории Украины активно строились и развивались предприятия горно-металлургического комплекса, добывающей промышленности, энергетики и других отраслей. Это способствовало созданию проектных институтов и ремонтных предприятий. К моменту развала СССР в Украине существовали компании, готовые оказывать полный комплекс услуг по проектированию электростанций, ремонту специализированного технологического и энергетического оборудования. Часть из них были объединены в тресты, обслуживающие целые отрасли. Например, в металлургии работали "Металлургстрой", "Донбассдомнаремонт" и т.д. Об этом пишет журнал "ТОП-100. 500 крупнейших компаний рынка услуг Украины".

Однако переход от плановой экономики к рыночной стал тяжелым испытанием для управлений и трестов, оказывавших ремонтные и сервисные услуги. Из-за затянувшегося процесса приватизации украинская промышленность испытывала дефицит финансирования, инвестиции в ремонты и модернизацию выделялись на минимальном уровне. В результате существенная часть вспомогательных предприятий не "дожили" до начала 2000-х, когда новые частные владельцы промышленных объектов занялись их обновлением и модернизацией.

Общее состояние ремонтных и сервисных услуг в промышленности метко охарактеризовал президент Всеукраинской Энергетической Ассамблеи Иван Плачков, сравнив его с кубинскими автомобилями. "Это американские модели 1950-1960-х годов, к которым десятилетиями не завозились оригинальные запчасти. Их собственную индустрию замены кузовов и других деталей пока нельзя назвать высокотехнологичной", — говорит Плачков.

От полного разрушения отечественную индустрию спасло то, что в советской экономической модели в штате металлургических, энергетических, добывающих предприятий весомую долю составляли работники ремонтных цехов и служб. Именно на их плечи ложилась основная нагрузка. Похоже, что эта, но слегка трансформированная, модель станет основой будущей сферы ремонтов и услуг в промышленности.

Зачем своевременно ремонтировать промышленные объекты? Что в энергетике, что в металлургии, что в добывающей промышленности внеплановая остановка основного технологического оборудования грозит убытками. По словам директора по маркетингу Corum Group Дениса Шемякина, в том числе и поэтому в последние годы промпредприятия все большее внимание уделяют качеству деталей и сервисных работ, а не только их цене. Ведь поломка и простой, например, угольного комбайна ведет к колоссальным потерям. "Например, "Павлоградуголь" (объединяет несколько угольных шахт западного Донбасса. — Ред.) добывает около 50 тыс. тонн угля в сутки, средняя цена на рынке за тонну угля варьируется от 1200 до 1400 грн. Можете сами подсчитать, во сколько обойдется несколько дней простоя шахты. Поэтому угольщики все чаще обращаются к нам, производителям оригинальных запасных частей и деталей, а не к кустарным цехам, где зачастую не соблюдаются стандарты и требования", — говорит Шемякин.

2014-2015 годы стали нетипичными как для промышленников, так и для ремонтников. Из-за боевых действий в индустриально развитых Луганской и Донецкой областях проведение ремонтных и сервисных работ оказалось затруднено или даже невозможно. Ряд крупных металлургических, добывающих, энергетических, химических предприятий были полностью остановлены. Работоспособность агрегатов поддерживалась силами работников этих предприятий, в том числе и потому, что специалисты из других регионов и стран отказывались туда ехать по причинам безопасности.

Что же происходило в отдельных отраслях? По данным объединения "Металлургпром", освоение капитальных инвестиций металлургическими предприятиями Украины за 9 месяцев 2015 года составило 5318 млн грн (+32,4%). "Самые значительные капитальные инвестиции в этом периоде приходятся на "АрселорМиттал Кривой Рог", МК "Запорожсталь" и Днепровский МК им. Дзержинского", — говорится в отчете объединения. Однако здесь следует вспомнить о значительной девальвации гривни. Удельные инвестиции на 1 тонну произведенной стали за 9 месяцев 2014 года в долларовом эквиваленте сократились с $17,5 до $14,9.

В химическом холдинге Ostсhem (входит в Group DF), объединяющем четыре из шести азотных заводов Украины, говорят, что за четыре года в предприятия суммарно вложено почти $415 млн. "В первые пару лет после приобретения заводов около 50-70% мы направляли на капитальные ремонты и восстановление, остальные — на проектные работы и модернизацию. Со временем структура капитальных затрат по программам менялась — доля расходов на капремонты составила около 40-50%, еще 40% заняли вложения, направленные на модернизацию", — рассказал "ТОП-100" заместитель генерального директора по развитию Ostchem Алексей Анисимов.

В "ДТЭК Энерго", в состав которой входят 10 тепловых электростанций, сообщили, что в стоимостном выражении объем ремонтной кампании 2015 года составил 1,5 млрд грн. Деньги были направлены на закупку оборудования/материалов и оплату работ. "Несмотря на острый дефицит оборотных средств в 2015 году, ДТЭК выполнил все 65 плановых ремонтов на энергоблоках и отдельных котлах и турбинах. Также в мае 2015 года компания успешно завершила реконструкцию энергоблока №9 Кураховской ТЭС", — говорится в ответе пресс-службы "ДТЭК Энерго".

Но, несмотря на внушительные суммы, озвученные промышленниками, в последние годы наблюдается тенденция к сокращению объемов ремонтных работ и закупок нового оборудования.

Такая тенденция привела к тому, что холдинги и отдельные предприятия все чаще отказываются от услуг сторонних подрядчиков. В Ostchem пояснили, что есть две принципиальные концепции ведения ремонтных работ. В первом случае работы максимально отдаются подрядчикам, во втором — усиливаются собственные ремонтные подразделения и минимизируется привлечение услуг со стороны. В группе приняли решение об укреплении собственных ремонтных служб, что позволит подготовить специалистов, выработать оптимальные решения. "Мы планируем, что в результате у нас сформируются высокопрофессиональные ремонтные бригады, которые мы будем использовать на сложных специализированных участках, таким образом минимизируя расходы на сторонние высококвалифицированные кадры, а за счет масштаба группы будет возможность всегда обеспечивать их работой", — говорит Алексей Анисимов.

Подобная практика внедряется и в "Метинвест Холдинге", где для проведения ремонтных работ было создано специализированное предприятие "Метинвест-ПромСервис". Его ядром стали ремонтные службы ММК им. Ильича и "Азовстали".

Энергетический холдинг ДТЭК объединяет несколько разноплановых бизнесов: добыча угля, производство и дистрибуция электроэнергии. Поэтому в его составе работают несколько ремонтно-сервисных предприятий. "Основными подрядчиками для выполнения ремонтных работ на ТЭС "ДТЭК Энерго" являются собственные ремонтные подразделения — ООО "Интерэнергосервис", ОП "Галремэнерго", ОП "Львовэнергоспецремонт"). В 2015 году на долю собственных подразделений по ремонтному и техническому обслуживанию ТЭС приходится около 90% работ. Основная часть проектных и ремонтно-строительных работ на угольных предприятиях ДТЭК выполняется собственными силами", — отмечают в "ДТЭК Энерго".

При этом в холдинге уточняют, что из года в год снижается доля подрядных организаций в выполнении строительно-монтажных и проектных работ (в стоимостном выражении). "По ремонтно-монтажным работам доля внешних подрядчиков сократилась с 36% в 2014 году до 13 % в 2015-м. По проектным работам — с 32% 2014 году до 18% в 2015-м", — уточняют в ДТЭК.

В менее крупных бизнес-группах доля сторонних компаний больше. "80% капитальных ремонтов приходится на подрядчиков. Что касается планово-предупредительных ремонтов, то 30% задач выполняется силами Сервисного Центра (подразделение "ЕВРАЗ ДМЗ им. Петровского". — Ред.)", — рассказали в пресс-службе "ЕВРАЗ Украина".

Исключением является проведение работ, для которых необходимо получение специальных разрешений. "К примеру, нужно в цеху поменять крышу на высоте 30 метров. Для таких работ нужна специальная лицензия, нам нет смысла ее получать и потом обновлять, чтобы раз в пять лет делать крышу", — рассказывают в Ostchem.

Что касается энергетики, то цена ошибки и выхода энергетического оборудования из строя в этой отрасли слишком высока. "Аварийная остановка энергоблока 300 МВт обходится компании в 2 млн грн. Поэтому, например, в атомной отрасли с целью повышения управления качеством и эффективности выполнения ремонтных работ, осуществляемых на АЭС Украины, создано обособленное подразделение "Атомремонтсервис", которое работает в составе НАЭК "Энергоатом", — рассказывает Иван Плачков.

Отсутствие улучшений в экономике и промышленности Украины ведет к тому, что предприятия будут экономить все больше, но выполнять социальные обязательства перед собственными сотрудниками. Например, сохранять численность персонала и своевременно выплачивать зарплату. Ремонтные компании, не имеющие специализации, рискуют потерять клиентов и уйти с рынка. Кроме того, на их рынок начали заходить машиностроители, которые в последние годы все более активно развивают новое для себя направление: сервисные услуги и ремонты. При этом они ориентируются на мировые машиностроительные компании, где соотношение доходов от продаж новой техники и услуг находится на уровне 50:50.

"В добывающей промышленности сокращается показатель CAPEX, но растет или сохраняется на прежнем уровне показатель OPEX. За последнее два года у нас в Украине не было практически ни одного крупного заказа на новую технику. Зато в структуре доходов растет доля услуг и запасных частей", — рассказывает Денис Шемякин. По его словам, еще несколько лет назад доля доходов Corum Group от таких видов деятельности не превышала 20%, а по итогам 2014 года достигла 61%. В 2015-м этот показатель будет еще выше. Машиностроители отмечают, что выполнение капремонтов, сервисное обслуживание и продажа запасных частей привлекательны по трем причинам: более стабильный и прогнозируемый спрос; достаточно высокая маржа при продаже оригинальных запасных частей; повышение лояльности клиентов.

Если в ближайшие год-два не произойдет существенных изменений в экономике Украины в лучшую сторону, то рынок ремонтных и сервисных услуг, вероятнее всего, ужмется до таких масштабов, где практически не будет места независимым ремонтным организациям. Выживут лишь те, кто имеет хорошую производственную базу и кадровый потенциал.

При этом крупнейшие промышленные предприятия также изменятся. В отличие от 1990-х их ремонтники будут числиться не в штате металлургического или химического заводы, а в отдельном предприятии. И все они (промышленники и подрядчики) будут бороться за каждую гривню в бюджетах на капитальное строительство, ремонты и сервисное обслуживание.