- Тип

- Эксклюзив

- Дата публикации

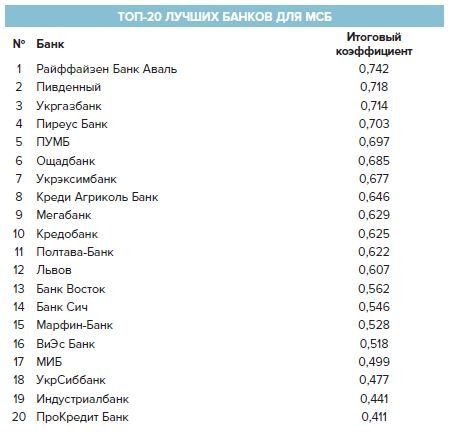

В каких банках выгоднее обслуживаться предпринимателю — рейтинг

Что общего между кофейнями "Старбакс", кроссовками "Найк" и мотоциклами "Харли-Дэвидсон"? Кроме громкого имени и узнаваемого бренда их объединяет история: они все начинали как небольшая компания, основанная энтузиастами своего дела.

МСБ служит базой для роста экономики большинства развитых стран. Согласно исследованию Еврокомиссии за 2013 год, 99% всего европейского бизнеса — это МСБ, они же создавали 85% всех рабочих мест в Евросоюзе с 2002 по 2010 год. А немецкий ученый Герман Саймон даже ввел в обиход такое определение, как "скрытые чемпионы", для МСБ Германии — так велика была роль никому не известных мелких и средних по размеру компаний в достижении страной лидирующих позиций по уровню экспорта.

На МСБ теперь пытаются сделать ставку и в Украине. Политики делают рейтинг, рассуждая о необходимости поддержки предпринимателей, а инициативная прослойка населения устраивает нескончаемое множество конференций, форумов и круглых столов, посвященных обсуждению препятствий для развития МСБ в Украине.

Малые и средние предприятия стали, в том числе, центром внимания большинства украинских банков как наименее закредитованные из наиболее платежеспособных на сегодняшний день заемщиков.

Дорогого стоит

Согласно опросу, который НБУ провел среди банков об условиях кредитования на IV квартал 2016 года, условия получения займов для МСБ смягчились, а количество одобренных заявок на кредиты выросло.

Но, как отмечает Руслан Спивак, директор департамента корпоративных продуктов и партнерства Райффайзен Банка Аваль, сегодня нет ни одного банка в Украине, который мог бы назвать себя успешным в сегменте малого и среднего бизнеса.

"В 2009 году портфель МСБ в банках достигал в год 20-25%, и это была полноценная единица в структуре финучреждения. Но последние пять лет рынок находился в анабиозе, проходила в основном расчистка баланса, а компании приходили за овердрафтом, оборотными средствами и кредитной линией", — отмечает он.

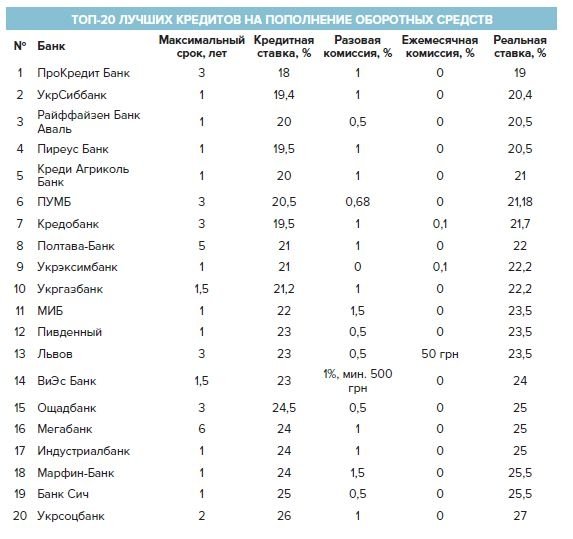

Данные на конец ноября 2016

Хотя среди "мелких" компаний высок спрос на кредитные ресурсы, а у банков полно предложений, цена вопроса все еще велика. Как показал опрос, кредитные ставки колеблются в пределах 18-28% годовых, тогда как, по словам Елены Дмитриевой, члена набсовета банка "Глобус", для того чтобы кредиты брали, ставки должны быть в два раза ниже. Сегодня же 75% заемщиков, которым нужны кредиты, не идут в банки именно потому, что стоимость их слишком высока.

Данные на конец ноября 2016

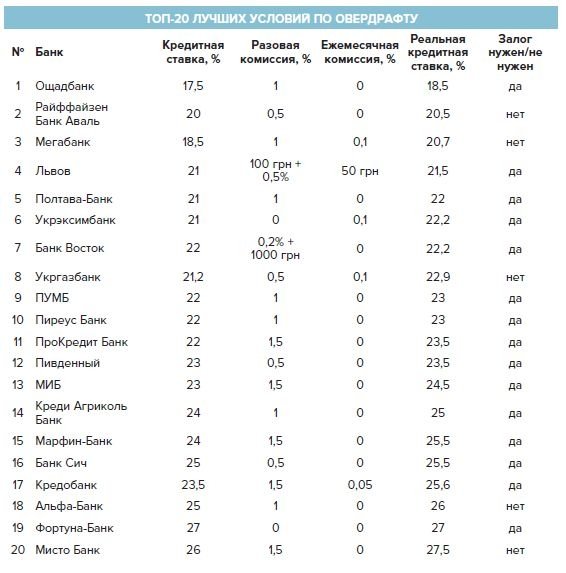

И, тем не менее, в этом году банки увидели со стороны малого бизнеса спрос не только на краткосрочные кредиты для перекрытия кассовых разрывов, но и на инвест-кредиты. "Когда идет речь о длинных деньгах на инвестиционные проекты, тут нужен банк. И уже пошла активизация: со второго полугодия мы видим компании МСБ, которые берут кредиты на три года как минимум", — говорит Руслан Спивак.

Данные на конец ноября 2016

А можно дешевле?

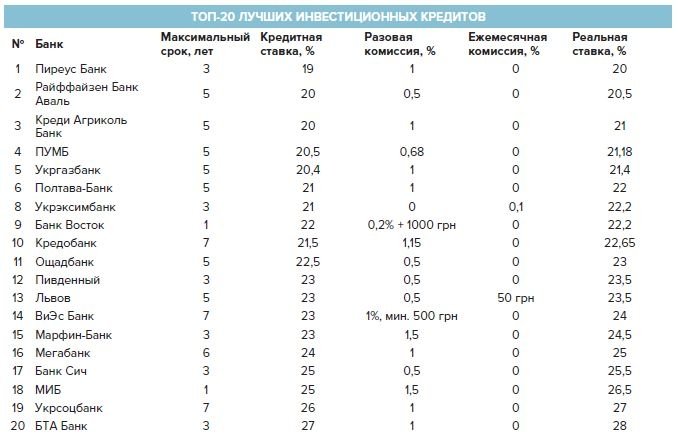

Помочь удешевить кредиты могли бы программы, по которым международные финансовые организации выделяют средства и гарантии на поддержку предпринимателей среднего звена, но и тут не все так просто. Проблема в том, что МФО выдают финансирование в валюте, а в Украине относительно немного компаний сектора МСБ могут оформить валютный кредит. По словам Александра Повшедного, первого замглавы ПроКредит Банка, сегодня спрос больше на гривневые ресурсы, а интерес к валютному кредитованию проявляют в основном компании, у которых есть международные контракты, а соответственно, и валютные поступления.

Из факторов, которые зависят от Украины и которые повлияли бы на стоимость заемных средств, можно назвать, например, защиту прав кредиторов. Учитывая, что дефицита ликвидности у банков сейчас нет, высокая ставка по кредитам — это цена риска, который видят банки при работе с украинским заемщиком. Исправить положение помогли бы изменения в законодательстве, в частности, принятие закона "О защите прав кредиторов", но парламент провалил голосование за него и теперь законопроект считается отклоненным. Так что вряд ли в ближайшее время стоимость риска для кредитора снизится.

Данные на конец ноября 2016

Кому дают

Готовность банка кредитовать, по словам Ольги Полонской, начальника управления бизнес-клиентов Укрсоцбанка, напрямую не зависит от сферы деятельности клиента. Но наиболее часто за финансированием обращаются компании оптовой и розничной торговли, сферы услуг и сельскохозяйственные предприятия.

"Кредитовать последних берутся не все банки, учитывая сезонность деятельности и специфику финансового анализа данных предприятий. Однако этот сегмент является очень перспективным для финансового рынка Украины", — считает Полонская.

Еще одной проблемой для МСБ остается большая доля в тени. После ужесточения требований НБУ к идентификации клиента и верификации источника средств банки требуют "белый" баланс от предприятия. Но эта проблема, по словам Спивака, сейчас начала решаться. "Если в прошлом году, когда к нам приходили компании с неправильной, непрозрачной документацией, и мы говорили, что ее нужно исправить, процент возврата клиентов с правильными, "белыми" документами достигал где-то 5-10%, то в этом году таких компаний уже 30-50%", — отметил эксперт.

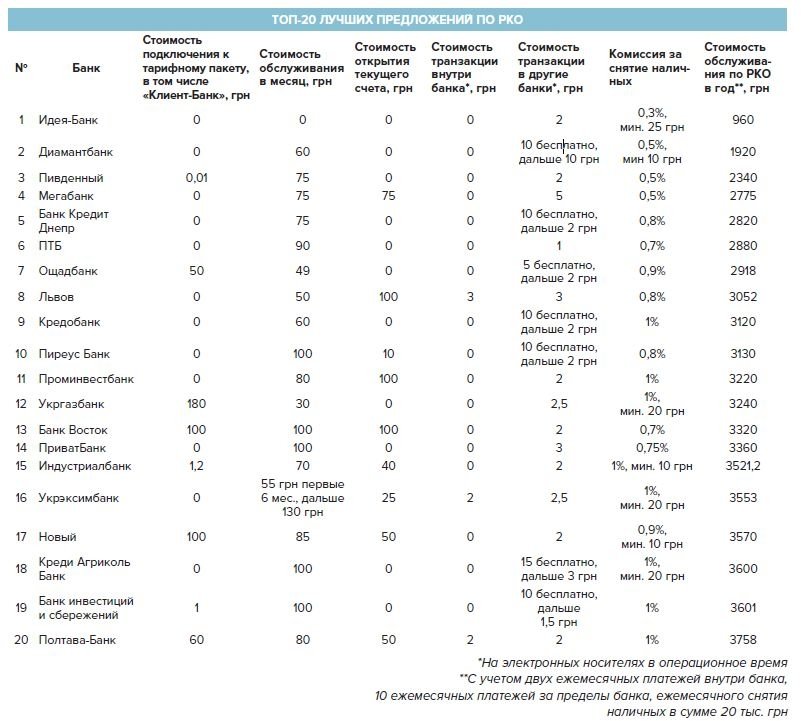

Данные на конец ноября 2016

Как мы считали?

Чтобы вычислить лучшие банки для МСБ, мы собрали условия обслуживания в 50 крупнейших банках по активам. Для рейтинга были отобраны шесть категорий продуктов, которыми наиболее часто пользуется бизнес: РКО, овердрафт, кредит на пополнение оборотных средств, инвесткредит, эквайринг и депозиты.

Чтобы получить максимально сравниваемые данные, мы собирали условия для торгового предприятия с оборотом 50-100 млн грн в год. Не учитывались специальные или акционные предложения, а также условия по партнерским программам с международными финансовыми организациями. В рейтинг попали базовые, стандартные условия банка по каждой услуге. Сбор информации проводился с 1 по 18 ноября 2016 путем обзвона кол-центров, отделений, визитов в отделения и изучения условий на сайтах.

По каждой услуге мы рассчитали условный показатель ее "выгодности". По РКО это была стоимость годового обслуживания, включая стоимость открытия счета, подключения "Клиент-Банка", ежемесячной абонплаты, стоимости двух внутрибанковских и 10 транзакций вне банка, а также обналички 20 тыс. грн ежемесячно.

"Выгодность" кредитных продуктов — овердрафта, кредитной линии на пополнение оборотных средств и инвесткредита — мы оценили путем расчета реальной кредитной ставки, то есть суммы кредитной ставки и всех комиссий.

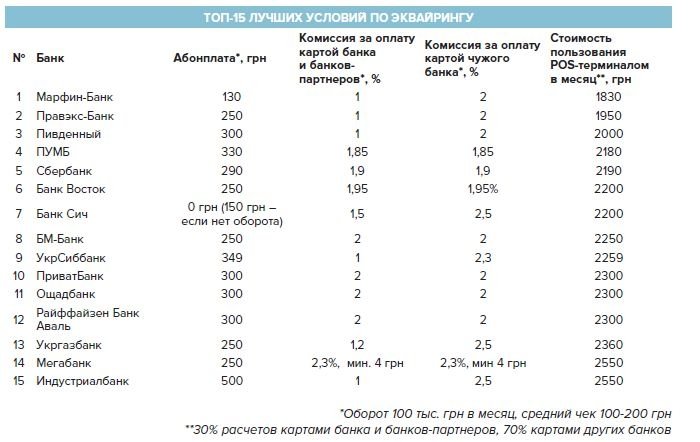

По эквайрингу рассчитали затраты компании на один POS-терминал в месяц с учетом того, что через него будут проходить платежи на сумму 100 тыс. грн, причем 30% — по картам банка-эквайера, а 70% — по картам других банков.

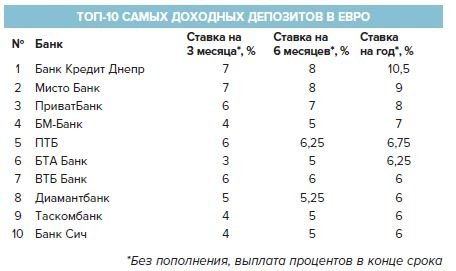

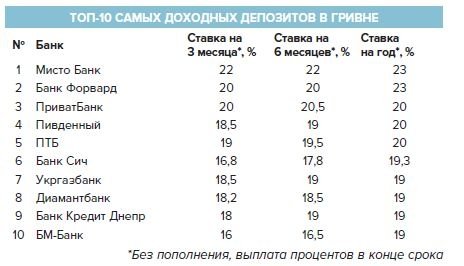

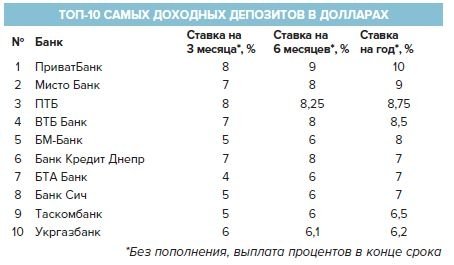

Легче всего было оценить выгодность депозитных условий. Мы просто отсортировали банки по годовой ставке по каждой из трех основных валют. Но хотим предупредить: слишком высокая ставка по депозиту свидетельствует о высокой потребности банка в деньгах, что может говорить о сложном финансовом положении. Учитывая, что Фонд гарантирования вкладов покрывает только потери физлиц в обанкротившихся банках, предпринимателям следует быть особенно внимательными при выборе банка для размещения временно освободившихся средств.

По каждой категории банк получил определенный балл за "выгодность" своего продукта — от 0 до 1. Если какая-то из услуг отсутствует, он получал за нее 0 баллов. Далее все баллы суммировались с учетом весовых коэффициентов.

Наибольший вес был присвоен выгодности условий РКО — 0,25, так как именно этой услугой предприниматели пользуются ежедневно. Все кредитные продукты — овердрафт, кредит на пополнение оборотных средств и инвесткредит — учитывались с коэффициентом 0,2. Выгодность условий по эквайрингу вошла в итоговый показатель с весом 0,1. А наименьший вес получила привлекательность условий размещения депозитов — всего 0,05.

Лидерами рейтинга стали банки, которые предоставляют максимальный спектр услуг по наиболее привлекательной цене. Интересно, что лидеры по определенным категориям не вошли не то что в десятку, но даже в двадцатку итогового рейтинга.

Дело в том, что некоторые банки предлагают для МСБ всего 1-2 продукта, причем иногда на отличных условиях, но отсутствие полного комплекса услуг негативное повлияло на их место в общем рейтинге. На наш взгляд, предпринимателю удобнее обслуживаться в одном банке, не подбирая другое финучреждение для каждой новой услуги. Тем более, о том, как сложно приходится бизнесу в процессе подбора банка и ознакомления с условиями, корреспонденты Delo.UA теперь знают не понаслышке.

Проблемы связи

В ходе подготовки рейтинга мы использовали лишь те способы коммуникации, которые доступны клиентам банков: официальные странички финучреждений, звонки в кол-центры и отделения, в особых случаях — визиты в филиалы банка. Иногда информация из разных источников одного и того же банка отличалась настолько, что нам приходилось перепроверять ее у пресс-служб. Это, пожалуй, единственное исключение. Поэтому мы на собственной шкуре ощутили все "прелести" общения МСБ с банками.

Если кратко, то сбор условий обслуживания для юрлица — это своеобразный квест. В очень небольшом количестве банков сотрудники кол-центров могут ответить даже на базовые вопросы потенциального клиента-юрлица. Гораздо чаще дают номер отделения, а там в 90% из 100% просят прийти лично.

Понятно, что сотрудники банка хотят видеть финансовый портрет потенциального клиента до того, как предложить ему услугу и определить за нее цену. "Все очень индивидуально", — вот ответ, который чаще всего мы слышали на просьбу рассказать о базовых условиях того или иного продукта.

Но ведь предприниматель тоже не может лично посетить 5-10 банков, не зная даже базовых условий обслуживания. Если они его изначально не устраивают, зачем ему тратить время на эти встречи? И мы ведь говорим не о крупном бизнесе, где только в бухгалтерии может быть с десяток человек и одного "бойца" можно безболезненно выделить на беготню по банкам, а о малом, где собственник и швец, и жнец, и на дуде игрец.

Коммуникация оказалась не самой сильной стороной украинских банков. Хотя справедливости ради стоит сказать, что были и исключения, когда общение с банком проходило без сучка и задоринки. Еще одно очень важное наблюдение: небольшие банки часто могут предложить вполне конкурентные условия по обслуживанию, и зачастую выяснить всю нужную информацию у них оказалось в разы проще и быстрее.

Надеемся, что составленный нами рейтинг поможет предпринимателям если не определиться, то, по крайней мере, очертить круг банков, в которые стоит обратиться в поисках наиболее комфортного обслуживания.

Данные на конец ноября 2016