- Категория

- Финансы

- Дата публикации

ДЕЛО ВКУСА

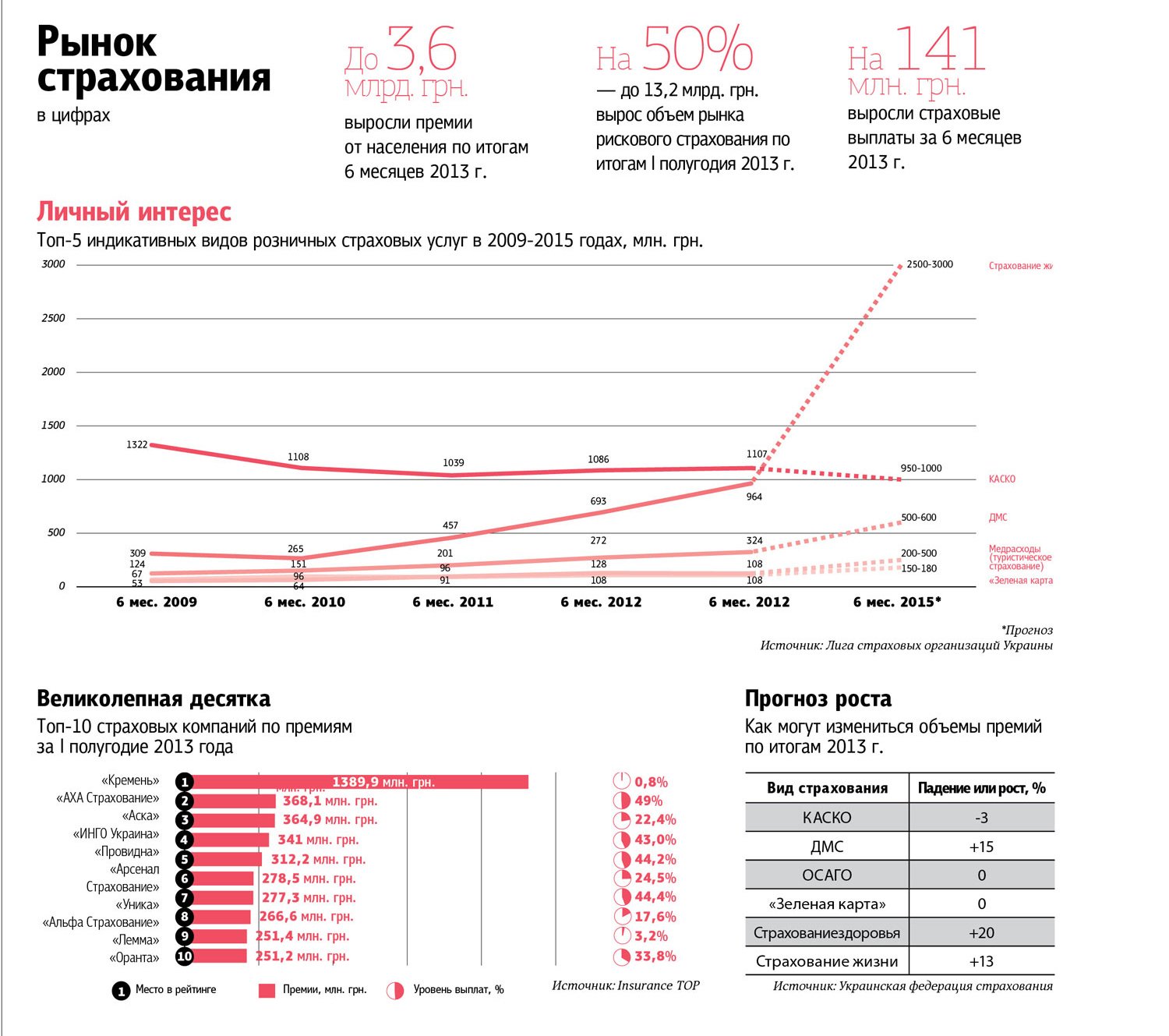

данным Лиги страховых организаций Украины (ЛСОУ), наша страна занимает последнее место в Европе по объему страховых премий на душу населения — $65 на одного человека. Для сравнения: в Германии этот показатель составляет почти $1,6 тыс., в Нидерландах — около $5 тыс. С одной стороны, для страховщиков плохо, что наши граждане так слабо интересуются страхованием. С другой — у рынка есть потенциал.

Но использование этого потенциала означает изменение рынка страхования.

До кризиса драйвером страхового рынка было страхование автомобилей. Например, только по итогам первого полугодия 2009 года объем КАСКО составил более 1,3 млрд. грн. — вчетверо больше объемов премий по страхованию жизни и в 10 раз — по добровольному медицинскому страхованию физлиц. Основная причина "популярности" КАСКО — докризисный рост продаж новых авто, большинство из которых приобретались в кредит. "Залоговые авто сформировали львиную долю страховых портфелей. Добровольно украинцы страховали их куда менее охотно", — вспоминает директор департамента маркет-менеджмента СК "Allianz Украина" Диана Коченкова.

После падения объемов автокредитования ключевые игроки приложили много усилий, чтобы повысить интерес граждан к КАСКО: не поднимали тарифы во время инфляции, разрабатывали новые бюджетные продукты, подняли возрастной порог машин, годных к страхованию. "Но это не помогло перекрыть сокращение кредитных портфелей", — констатирует Диана Коченкова. С июля 2009-го по июль 2013 года объемы КАСКО упали более чем на четверть. В нынешнем году, по прогнозам Украинской федерации страхования, они сократятся как минимум на 3% и вряд ли восстановят докризисные показатели к 2015-му.

Обязательные виды страхования, напротив, демонстрируют рост объема премий — на 4-5% по ОСАГО и почти в 1,5 раза — по "Зеленой карте" за период с 2009 года. Но из-за насыщения рынка эксперты прогнозируют замедление темпов прироста. "Дальнейший рост возможен только за счет увеличения автопарка", — считает директор по направлению "продукт-менеджмент" СК "Альфа Страхование" Ася Трубицкая. Но с учетом нынешних экономических реалий бума автопродаж ожидать не стоит.

Страховщики шутят: кризис помог украинцам понять, что сохранность автомобиля все-таки менее важна, чем собственное здоровье. По данным ЛСОУ, с 2009-го по 2013 год объемы личных видов страхования — добровольного медицинского, туристического страхования, а также защиты от несчастного случая — выросли более чем втрое, достигнув почти 1 млрд. грн. за шесть месяцев этого года. "Это самое интересующее украинцев направление в страховании", — констатирует заместитель председателя совета ЛСОУ Александр Залетов. Действительно, объемы премий по добровольному медстрахованию за первое полугодие нынешнего года по сравнению с аналогичным периодом 2009-го выросли более чем в 2,5 раза. И, по прогнозам Украинской федерации страхования, за 2013 год увеличатся на 10-15%. Правда, многие специалисты связывают рост не столько с резким повышением интереса к защите здоровья, сколько с инфляционными процессами. "Последние четыре-пять лет цены на лекарства и обслуживание в частных клиниках постоянно повышались. В свою очередь СК поднимали тарифы для сохранения рентабельности этого направления", — объясняет Диана Коченкова. Что касается туристического страхования, которое тоже выросло по сравнению с 2009-м в 2,2 раза, то здесь основную роль играет не столько рост числа путешественников, сколько переориентация на более дорогой отдых.

Эксперты уверены: к 2015 году украинцев больше всего будет интересовать страхование жизни — как накопительное, так и рисковое. Страхование жизни получателей банковских потребкредитов позволило СК нарастить премии более чем на треть — почти до 1 млрд. грн. за первое полугодие 2013-го. В будущем рост обеспечат изменения в законодательстве. "Во-первых, будет отменен единый соцвзнос по накопительному страхованию жизни, который с апреля 2011 года начисляется в размере 36,8-40% на страховые премии предприятиям, застраховавшим своих сотрудников", — объясняет Александр Залетов. По его словам, Нацкомфинуслуг поддержала предложения ЛСОУ по отмене этого сбора — с 2014-го могут вступить в действие соответствующие поправки к законодательству. Второй, более вероятный способ пробудить интерес украинцев к страхованию жизни, — принятие нового закона о страховании, который предусматривает запуск инвестиционного страхования жизни (unit-linked) и активное участие лайфовых страховщиков в пенсионном обеспечении населения Украины.