- Категория

- Банки

- Дата публикации

- Переключить язык

- Читати українською

Деньги есть, но кредитовать некого. Как банки пережили первое полугодие

Несмотря на войну, банки в январе-июне привлекали деньги у населения и бизнеса. Но тратить эти ресурсы им особо некуда, потому что спрос на кредиты продолжает падать.

Национальный банк пусть и с опозданием почти в месяц, но все-таки обнародовал итоги работы банковского сектора за 1 полугодие 2022 года. К счастью, массовый отток средств з депозитных счетов, которым пугали некоторые финансовые эксперты, не случился. Так что, с ликвидностью у банков все неплохо. В то же время, банки сокращают объемы кредитования и формируют резервы под растущую проблемную задолженность, что уже отрицательно отразилось на прибыльности банковского сектора.

Выжили и приспособились

Анализируя работу банков за 1 полугодие 2022 года, НБУ пришел к выводу, что сектор банковских услуг адаптировался к военным условиям. В частности, практически все платежеспособные банки возобновили работу своих отделений на территориях, на которых не ведутся боевые действия.

Кроме того, Нацбанк отмечает увеличение объема средств клиентов в банках. "Прежде всего, это рост гривневых средств населения и вкладов бизнеса в иностранной валюте, благодаря чему уровень ликвидности оставался высоким, несмотря на войну", – уточняет НБУ.

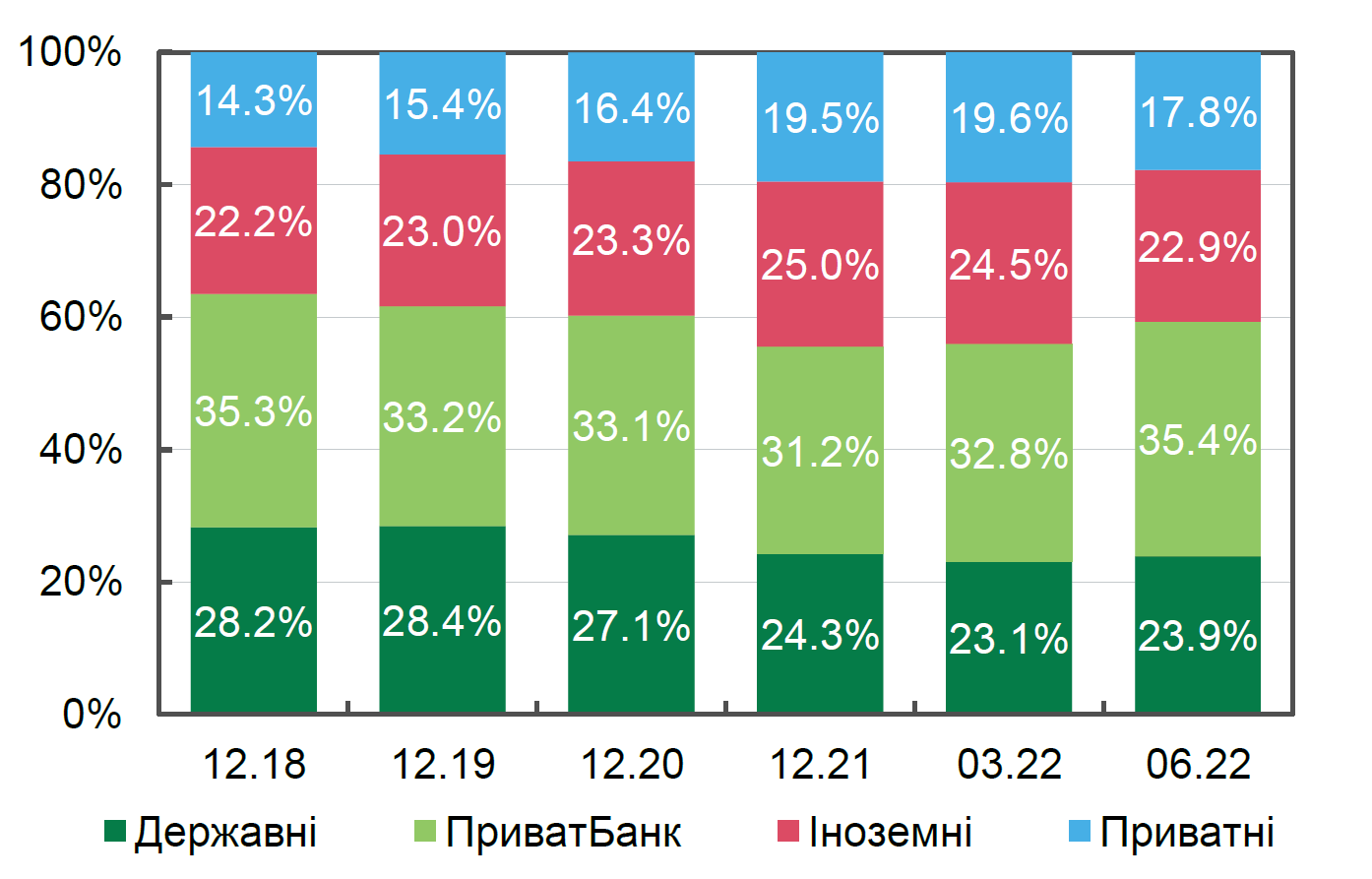

Распределение депозитов физических лиц по группам банков

По состоянию на 1 июля, объем средств населения в банках составил 787 млрд грн, в том числе, доля средств в иностранной валюте была порядка 32% этой суммы. По сравнению с 1 апреля средства физлиц в банках выросли на 2,5% или на 19 млрд грн. Объем средств корпоративных клиентов к 1 июля достиг 763 млрд грн, из них 33,3% – средства в инвалюте. В течение 2 квартала сумма средств бизнеса в банках выросла на 7% или на 50 млрд грн.

"Средства физических лиц, бизнеса и бюджета и дальше остаются главным источником фондирования банков. В конце июня их доля в обязательствах банков составила 88,1%", – констатирует НБУ.

Но это лишь одна сторона медали. Есть и оборотная. Рост ликвидности происходит в основном за счет средств до востребования. "Наблюдается тенденция сокращения депозитов физических лиц и рост остатков средств на текущих счетах населения. Это результат неопределенности, которую принесла война", – рассказал в комментарии Delo.ua председатель правления Пиреус Банка Яннис Кириакопулос.

Например, остатки на срочных депозитах физлиц в течение января-июня сократились на 15,5%. Объем средств до востребования за этот же период вырос на 26,2%, а их доля в общей сумме средств физлиц на 1 июля составила 66%, хотя по состоянию на 1 января она была 58%. Доля средств до востребования в тех деньгах, которые держат в банках юрлица, за полгода выросла с 80,6% до 84%.

Что еще интересно, бизнес активно размещает в банках иностранную валюту. По даннім НБУ, объем валютных средств бизнеса в долларовом эквиваленте за 2 квартал вырос – на 14.4%, восстановившись до уровня, который наблюдался перед полномасштабной агрессией.

«Произошёл переток средств юридических лиц в госбанки за счет более существенных выплат со стороны госсектора и в связи с проеданием запасов бизнесом. Также ситуативно видим перекос в сторону валюты, так как клиенты стараются хеджировать риски», – объясняет Татьяна Поплавская, заместитель председателя правления по корпоративному бизнесу банка Кредит Днепр.

Кредиты никому не нужны?

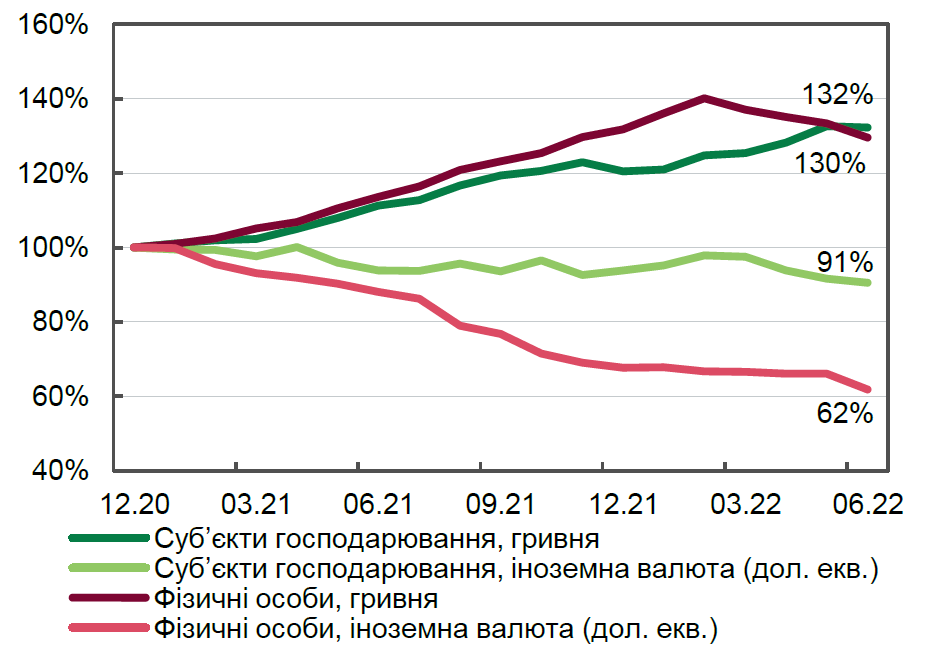

Кредитный портфель банков, наоборот, постепенно сжимается. Объем розничных кредитов (те, что выданы населению) за 2 квартал сократился на 11,1%. За 1 полугодие в целом падение кредитного портфеля физлиц достигло 11%.

За январь-июнь портфель кредитов, выданных корпоративным клиентам, вырос на 1,3%. За 2 квартал чистые гривневые кредиты субъектам хозяйствования выросли на 5,3%, а валютные снизились на 7,2% в долларовом эквиваленте. "Рост гривневого кредитования происходил только за счет государственных банков – около +30% за квартал, у других финучреждений наблюдалось сокращение чистого портфеля", – уточняет Нацбанк.

Валовые кредиты субъектам хозяйствования и физлицам (2020=100%)

По наблюдениям НБУ, снижение темпов кредитования в целом связано с падением активности заемщиков. В частности, физлица с начала войны берут кредиты в основном на текущие потребности (небольшие займы от зарплаты до зарплаты). Ни на автокредитование, ни на ипотеку спроса нет.

"Высокие процентные ставки и военные риски негативно влияют на спрос на новые кредиты. Тем не менее, банки поддерживают своих клиентов, продлевая им кредитные линии. Кроме того, такие программы как "5-7-9" помогли компаниям продолжить свою деятельность в этих сложных условиях", – объясняет Яннис Кириакопулос.

А еще банки формируют резервы. Таким образом они готовятся к росту проблемной задолженности (NPL). По состоянию на 1 июля, доля NPL в кредитном портфеле бизнеса, который является самой крупной группой заемщиков, достигла 35,5%. На 1 марта (по сути, на начало войны) этот показатель был на отметке 31,5%.

Резервирование, кстати, стало одной из ключевых причин чистого убытка в размере 4,7 млрд грн., который банки получили за 1 полугодие.

Депозитные ставки вырастут, NPL тоже

Главными задачами банков на ближайшее полугодие станет удержание вкладчиков вместе с наращиванием "длинной" депозитной базы и борьба с накоплением токсичной задолженности.

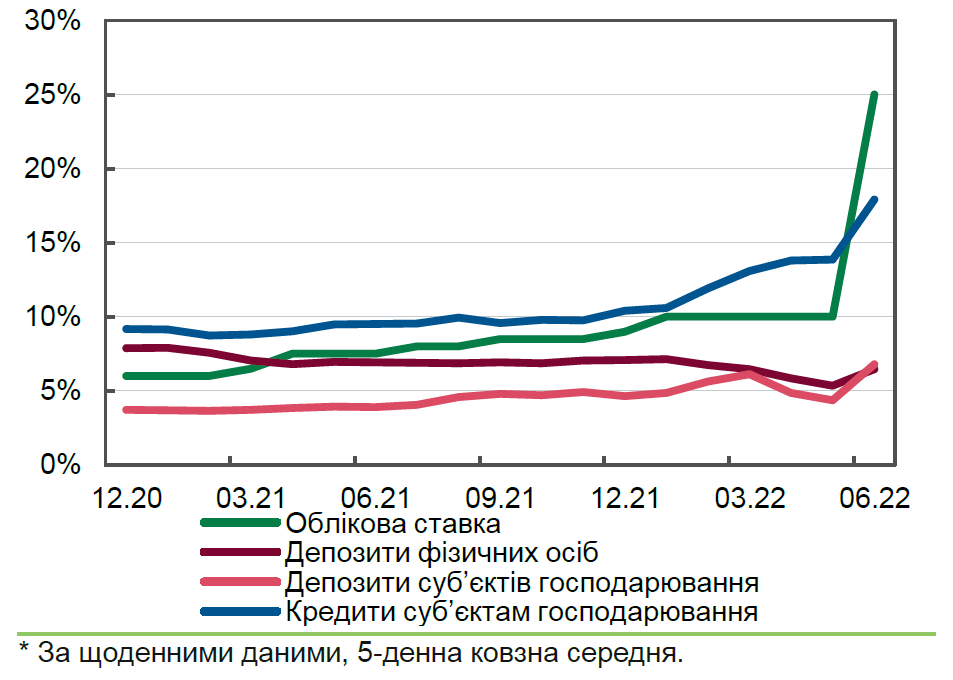

По депозитам банки будут поднимать ставки. Это уже происходит, но гораздо медленнее, чем хотелось бы вкладчикам. Если отталкиваться от индекса UIRD, средняя доходность гривневых депозитов физлиц за лето выросла на 2,4-4 п.п. до 10-10,4% годовых. Некоторые банки предлагают размещать вклады под 16-18-20% годовых. Но такая щедрость явление не очень распространенное.

Тем не менее, ставки ускорят свой рост осенью. У банков нет иных аргументов, кроме как предложить клиентам такие условия по вкладам, которые хотя бы отчасти перекроют обесценивание их сбережений в результате инфляции.

Учетная ставка НБУ, стоимость новых гривневых депозитов и кредитов*, % годовых

"В июле процентные ставки росли как по новым гривневым депозитам (+0,6 п.п. для корпоративных вкладчиков и +1,5 п.п. по депозитам физических лиц), так и по валютным вкладам (+0,4 п.п. и +0,2 п.п. соответственно)", – говорится в комментарии главы Совета НБУ Богдана Данилишина, который опубликован на его странице в Facebook.

Борьба с кредитным риском – задача более сложная. Поскольку все еще невозможно оценить, как сильно этот риск ударит по стабильности банковского сектора. "Неопределенность, связанная с динамикой военных действий и их влиянием на клиентов банков, не позволяет в полной мере оценить последствия войны для качества кредитного портфеля и капитала банков", – соглашается Богдан Данилишин.

А значит, банкам ничего не остается, кроме как копить резервы. Для этого еще есть время: эксперты считают, что пик невозврата кредитов придется на конец 2022 года. Под NPL-удар попадают в первую очередь те банки, которые кредитовали заемщиков, чей бизнес разрушен в результате боевых действий либо же чьи активы оказались на оккупированных территориях.

"Повышение учетной ставки до 25% активизировало процентные риски во многих банках. Это может особенно усугубить ситуацию для тех, кто потерял заемщиков на юге и на востоке нашей страны", – считает экономист и финансовый аналитик Виталий Шапран.

Доля неработающих кредитов в портфелях банков*

По словам Татьяны Поплавской, существует прямая зависимость между регионом работы компании, близостью зоны боевых действий и качеством обслуживания кредитов. "В оккупации корпоративные портфели займов не обслуживаются вообще", – говорит Поплавская.

Прибыль в обмен на стабильность

НБУ со своей стороны предупреждает, что потери от кредитного риска будут расти и банкам придется признавать убытки, связанные с неплатежеспособностью заемщиков и NPL. При этом регулятор указывает, что он не запрещает банкам проводить реструктуризацию займов, если такая реструктуризация будет способствовать нормализации долговой нагрузки клиентов.

Также Нацбанк признает, что все эти меры неизбежно отразятся на прибыли банковского сектора (разумеется, в сторону ее уменьшения). Но если банки будут готовы к кредитным убыткам, это значительно повысит устойчивость банковского рынка и позволит избежать волны банкротств.

"Тем не менее, банкам нужно приспособить свои бизнес-модели к текущим условиям и сохранить операционную прибыльность", – настаивает НБУ.