- Категория

- Банки

- Дата публикации

- Переключить язык

- Читати українською

Кредитование населения в 2023 году: будут ли банки возобновлять объемы кредитования и как изменятся условия для заемщиков

Финансовые аналитики сходятся во мнении, что в течение 2023 года доходы населения будут "проседать", а официальный уровень безработицы достигнет 26%. Вместе с ожидаемым усилением инфляции это может повлечь за собой увеличение количества заемщиков, которые не могут вернуть кредиты или испытывают финансовые осложнения.

Такие ожидания и опыт работы в течение года военного положения должны побуждать украинские банки к снижению активности в кредитовании населения. Тем более, что этот процесс совпадает с ухудшением потребительских настроений граждан, вынужденных экономить средства и как следствие – реже покупать товары длительного потребления, в том числе и с использованием кредитных средств.

Год приспособления к новым условиям

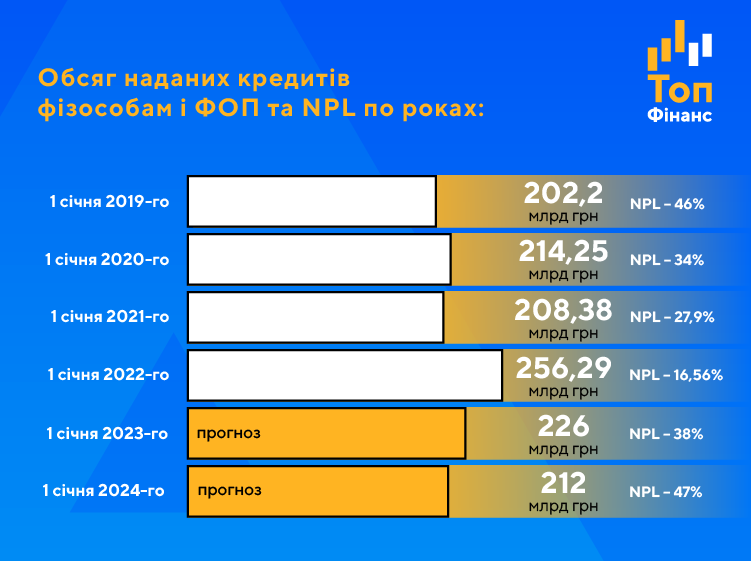

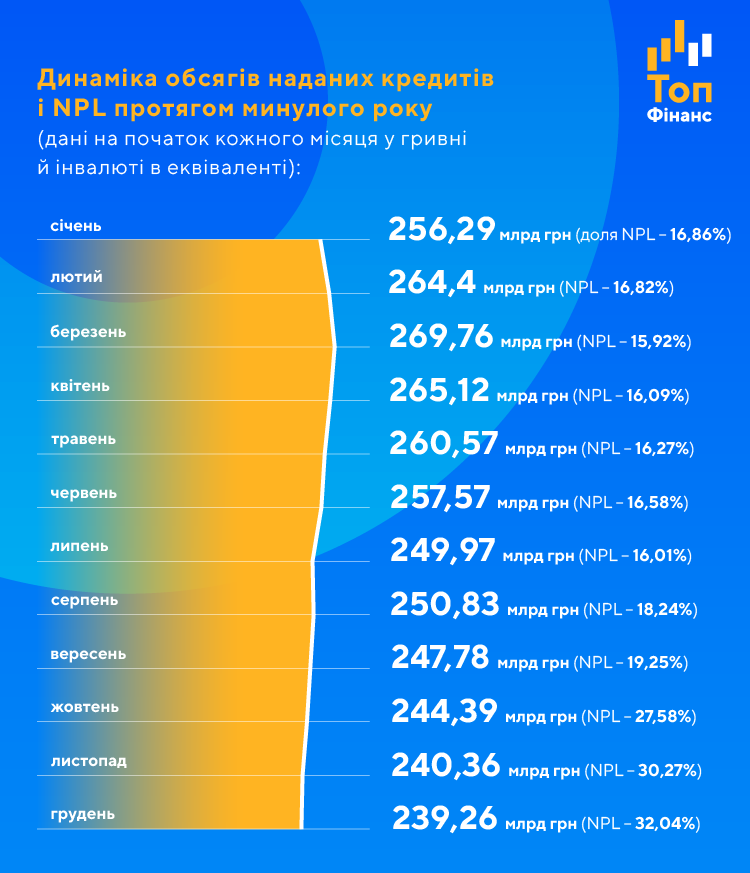

Действительно, в течение прошлого года можно наблюдать именно эту модель рыночного поведения. Если по данным НБУ на 1 марта 2022 года объем выданных банками кредитов физлицам и ФЛП составил 269,76 млрд грн, то 1 декабря этого же года показатель сократился на 30 млрд грн – до 239,26 млрд грн. При этом доля неработающих кредитов (NPL) к концу прошлого года достигла 32%, хотя на начало 2022 года составила 16,8%. По прогнозу опрошенных нами экспертов и участников рынка, объем проблемной задолженности в любом случае будет расти. По наиболее пессимистическому сценарию показатель NPL может достичь отметки в 50%.

Впрочем, во многом рост NPL обусловлен наличием портфеля старых кредитов, предоставленных населению еще в инвалюте. Отметим, что на 1 декабря 2022 портфель валютных кредитов населению составлял 24,9 млрд грн в эквиваленте. При этом 97% из них (24,19 млрд грн) признаны неработающими. Портфель гривневых кредитов составлял более 214 млрд грн, из которых на проблемные кредиты приходилось 24%.

Отчетность НБУ свидетельствует о том, что объемы кредитования физлиц и ФЛП быстро сократились как раз после начала широкомасштабного вооруженного конфликта. Отметим, что за 2021 год кредитный портфель, напротив, увеличился почти на 50 млрд грн.

Попытка восстановления в 2023 году

Опрошенные нами эксперты и участники рынка единодушны в том, что в течение 2023 года банки постараются активно возобновлять кредитование физлиц. Вероятно, что банки "разморозят" отдельные направления кредитования, будут постепенно смягчать требования к заемщикам, увеличивать карточные лимиты и максимальные суммы потребительских ссуд. К этому, по меньшей мере, банки будет побуждать повышение Нацбанком норм резервирования.

Но можно ли будет назвать этот процесс "бумом", зависит от ситуации на фронте.

Например, исполнительный директор Юнекс Банка Алексей Карчажкин в разговоре с delo.ua выразил убеждение, что в случае относительно быстрого завершения войны (скажем, летом этого года) кредитование населения ускорится в несколько раз в довольно сжатые сроки.

В противном случае, по его словам, динамика будет значительно медленнее, а по итогам года прирост общего портфеля, скорее всего, будет близок к нулю из-за продолжения работы с сформированной ранее проблемной задолженностью и резервирования.

"Так или иначе, для универсальных банков именно кредитование населения является наиболее перспективным направлением в такие кризисные времена, потому что оно высокотехнологично, в значительной степени стандартизировано и автоматизировано", – отмечает Карчажкин.

Эксперт отмечает, что при корректном управлении рисками вполне возможно формировать достаточно качественный портфель, хотя следует признать, что в условиях войны последний срок достаточно абстрактным.

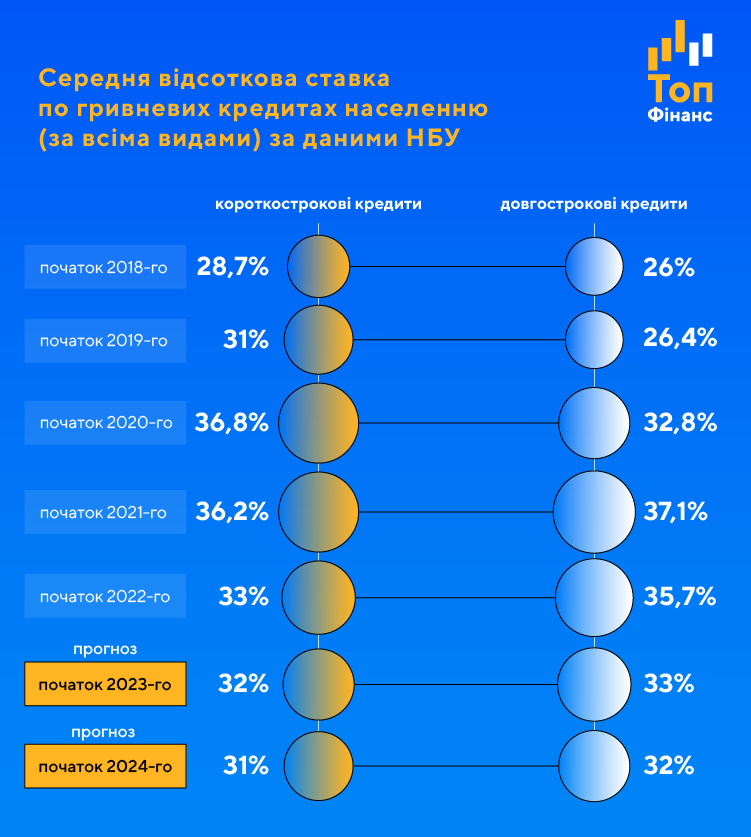

Стоимость заимствований будет падать, как и объемы ипотечного кредитования

На фоне данных регулятора ясно видно, что стоимость кредитов для физлиц в гривне в процентах годовых начинает стремительно увеличиваться в течение 2019-го, но в начале 2022 года произошло сокращение. По прогнозам экспертов такая тенденция продолжится и в течение 2023 года.

В первую очередь следует ожидать уменьшения кредитной ставки по программам, реализуемым банками с участием государства. В сфере кредитования физлиц это в первую очередь программы доступной ипотеки "Е-оселя" (льготная ипотекой со ставкой 3%). Правда, эти кредиты доступны только военнослужащим по контракту, силовикам и членам их семей, медикам, педагогам и ученым, работающим в государственном и коммунальном секторах.

Однако относительно объема ипотечного кредитования, то здесь эксперты прогнозируют скорее пессимистические сценарии. Подпитывать рынок будут главным образом заявки на кредитование от военнослужащих, которые теперь имеют как доступ к программе "Еселя" так и достаточный уровень платежеспособности.

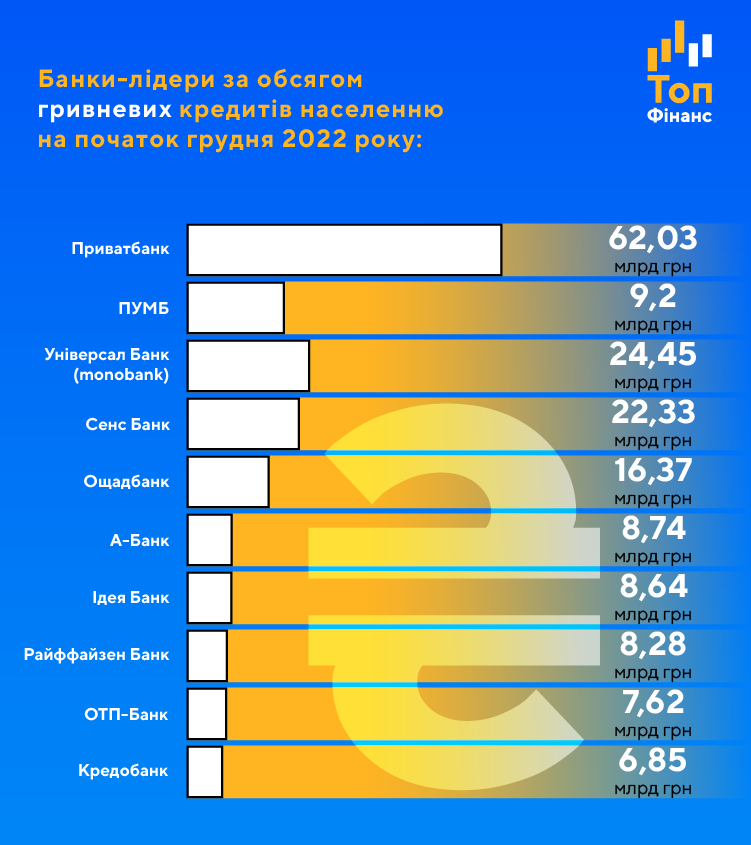

Банки, борющиеся за лидерство в кредитовании физлиц и ФЛП

Примечательно, что в перечне лидеров фигурируют только два государственных банка - "Ощад" и "Приват", которые имели портфели кредитов физикам 69,8 млрд грн, и 17,8 млрд грн соответственно. Для сравнения, на начало декабря государственный Укргазбанк выдал населению кредитов на 6,59 млрд грн, а Укрэксимбанк – всего на 1,8 млрд грн, что не позволило им попасть в первую десятку банков по этому показателю.

Если рассматривать банки по объему кредитного портфеля физлицам и ФЛП отдельно по гривне, то список лидеров практически совпадает с предыдущим, поскольку выдача новых кредитов в инвалюте запрещена еще с конца далекого 2009 года.

Кредитная ставка – не главное

Для заемщиков важным критерием выбора кредитора становится не процентная ставка кредитования, а сумма ежемесячного платежа. Так что высокие ставки вряд ли будут отпугивать людей от потребительского кредитования в случае, если банки удержат месячный платеж по кредиту на доступном для широкого круга уровне. Для этого банки могут использовать более длительные сроки выплат и другие инструменты.

"В то же время нельзя игнорировать фактор процентной ставки вообще. Именно поэтому, по моему мнению, в этом году будут активно развиваться альтернативные кредитные продукты, вроде партнерских программ рассрочки, лизинга и т.д. Но драйвером рынка все же будут оставаться кредитные лимиты на карточках и обычные кредиты наличными", – говорит Алексей Карчажкин.

В этих сегментах эксперт ожидает постепенного увеличения сумм кредитов и ослабления требований к заемщикам. Но, добавим от себя, ключевым критерием оценки заемщика будет оставаться кредитная история.

В течение текущего года банки могут отказаться от документального подтверждения доходов, расширить географию и т.п., однако не будут кредитовать уклоняющихся от уплаты долга заемщиков. Даже – несмотря на многочисленные предложения реструктуризации, частичное прощение долга, которые в прошлом году и сейчас предлагает большинство кредиторов.

Рост NPL: не в деньгах дело

Данные НБУ за прошлый год с разбивкой по месяцам указывают на то, что объемы кредитования физлиц и ФЛП резко сократились после начала полномасштабной войны в Украине. К концу февраля прошлого года объем предоставленных ссуд населению только увеличивался.

Можно заметить, что объем NPL начинает стремительно расти в течение сентября, но это не совсем так. Это произошло благодаря решению НБУ, изменившему требования к оценке проблемной задолженности.

"Как раз тогда Нацбанк пересмотрел требования к статусу проблемных кредитов. С тех пор банки начали в объеме NPL учитывать не только факт непогашения кредита, но и вопросы, связанные с невозможностью контролировать залог, по которому предоставлялись ссуды", – напоминает нам финансовый. аналитик Василий Невмержицкий.

Иными словами, если кредит физическому лицу был выдан под залог жилья, оказавшегося на оккупированной территории, такой заем по определению стал считаться проблемным, поскольку залог невозможно контролировать. То есть, речь идет не о стремительной потере заемщиками способности гасить кредит, а об уточнении показателей в балансах банков после новой "нормативки" Национального банка Украины.