- Тип

- ТопФинанс 2023 ТопФинанс 2023

- Категория

- Банки

- Дата публикации

- Переключить язык

- Читати українською

Новая депозитная весна. Чем банки будут завлекать вкладчиков в 2023 году

Объем денег населения в банках продолжит расти. Но физлиц будут все больше склонять к тому, чтобы они держали средства на депозитах, а не на текущих счетах. При этом максимальная доходность гривневых вкладов не уйдет выше 20% годовых.

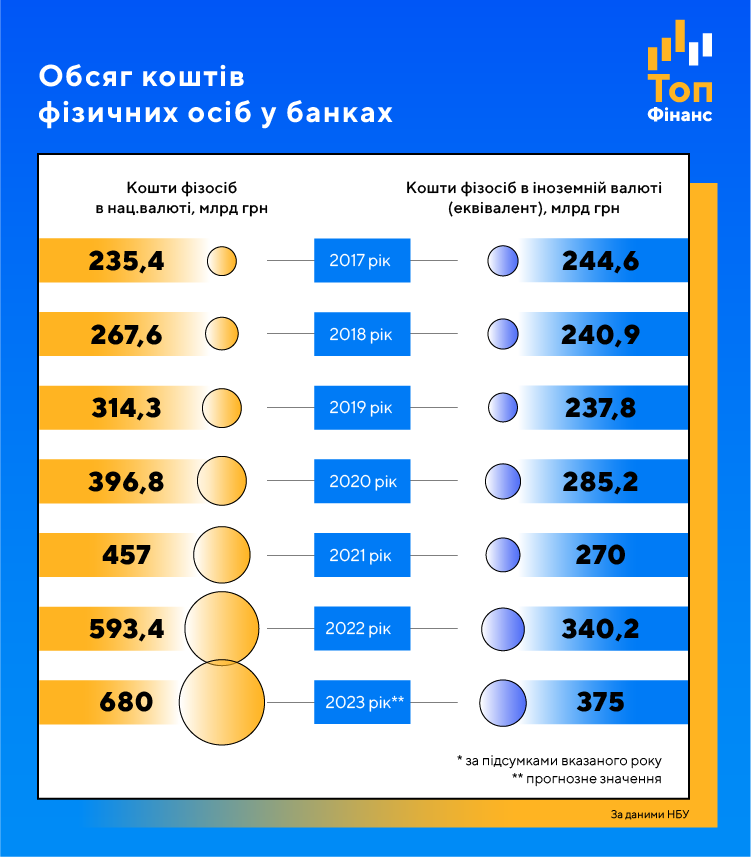

Украинские банки за 2022 год нарастили объем средств физлиц более чем на 28%. Такая динамика стала рекордной за последние лет пять. Несмотря на войну, население не утратило веру в банковский сектор. Хотя не только в этом причина столь бурного прироста депозитного портфеля. В связи с повышенными военными рисками, многие украинцы опасаются хранить наличные "под матрацем" и часто размещают их на банковском счету. Пусть даже на короткий срок. Кроме того, банки за 2022 год увеличили депозитные ставки почти вдвое. И хотя доходность вкладов не перекрывает инфляцию, она все равно частично позволяет компенсировать обесценение гривневых сбережений.

Длинные депозиты у населения не в почете

Депозитный портфель банков можно анализировать с нескольких сторон. Например, в разрезе валют результаты такие: средства физлиц в гривне в 2022 году выросли почти на 30%, в иностранной валюте – на 26%. Для сравнения, в 2021 году средства населения в гривне увеличились на 15%, а в инвалюте – сократились на 5,3%.

Если исходить из критерия срочности, то традиционные депозиты (на месяц, три, полгода, год и т.д.) за 2022 год выросли на 4%, в то время как сумма средств до востребования (т.н. гибкие депозиты с возможностью снятия в любой момент) – на 47%. Доля срочных депозитов в общем объеме средств физлиц по итогам 2022 года составила 65%, средств до востребования – 35% соответственно.

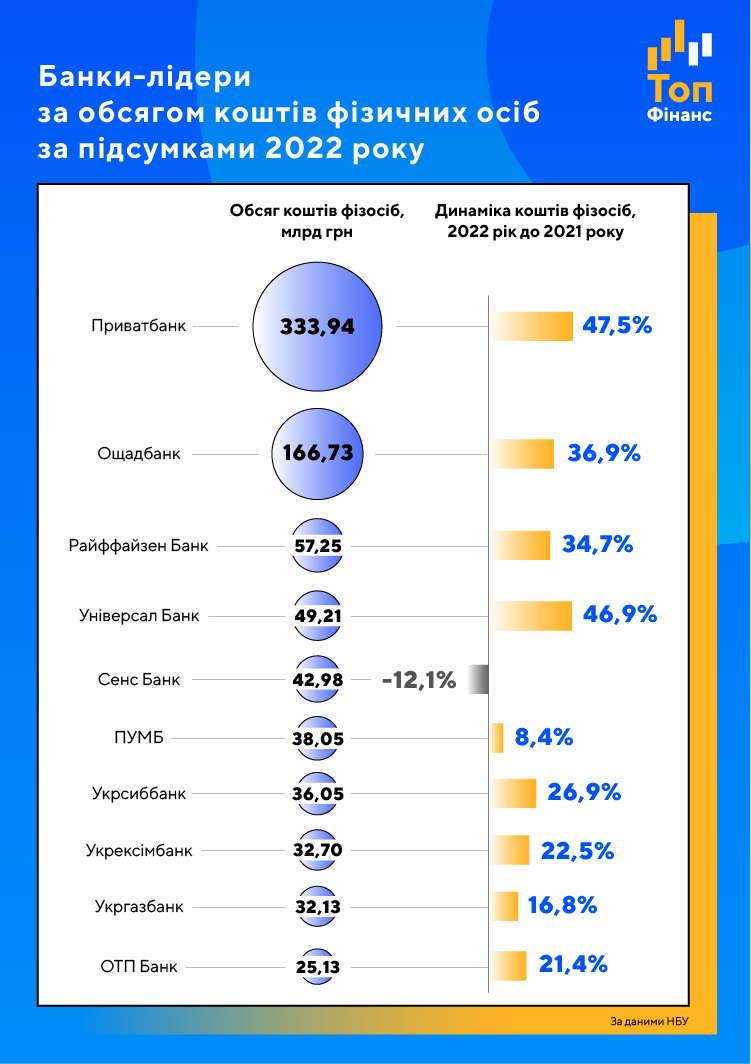

Активнее всего наращивали депозитную базу Приватбанк и Ощадбанк. Эти два банка к 1 января 2023 года сконцентрировали порядка 54% всех средств физлиц. Национальный банк в своем обзоре банковского сектора за февраль 2023 года объяснил, что эти банки "пылесосят" деньги населения благодаря зарплатным проектам и высокой концентрации социальных выплат (военнослужащим, временным переселенцам и т.д.).

Также НБУ указывает на то, что повышение ставок по гривневым депозитам стало катализатором прироста срочных средств в гривне – до 2,6% за 4 квартал 2022 года. Подавляющее большинство новых гривневых вкладов клиенты-физлица открывают на срок от одного до шести месяцев.

Что касается роста валютных вкладов, то эта тенденция напрямую связана с валютными послаблениями. Напомним, Нацбанк в июле 2022 года разрешил физлицам покупать безналичную иностранную валюту по коммерческому (карточному) курсу с ее последующим размещением на нерасторгаемом депозите сроком минимум на 3 месяца. А в октябре НБУ дал возможность населению приобретать инвалюту по официальному курсу (36,6 грн/долл.) при условии ее размещения на депозите на срок от 6 месяцев. В итоге, сумма срочных вкладов физлиц в иностранной валюте только за 4 квартал 2022 года увеличилась на 20,8%.

Средства клиентов по-прежнему остаются основным источником фондирования банков. В конце декабря их доля выросла до 87,9%. Банки окончательно заменяют средствами клиентов дорогое рефинансирование НБУ – его доля снизилась до 1,8% (уровень сентября 2020 года).

Ставки по вкладам так и не догнали инфляцию

В течение 2022 года средневзвешенная доходность гривневых депозитов физлиц в банках выросла на 4,3 п.п. до 12,7%. Сильнее всего банки повышали ставки по трехмесячным депозитам (на 4,6 п.п.) и по депозитам на 12 месяцев (на 4,5 п.п.). Наилучшие ставки банки предлагают по вкладам на год – в среднем 13,3 % (см. инфографику). Доходность по депозитам на 3-9 месяцев отстает от годовой доходности приблизительно на 0,7-1,5 п.п.

Само собой, условия сильно отличаются от банка к банку. Некоторые финучреждения до сих пор предлагают частным клиентам по вкладам максимум 7-8% годовых. А есть банки, которые готовы платить по депозитам и все 18-20% годовых (c учетом дополнительных бонусов – за пролонгацию, внесение крупной суммы на счет и т.д.).

Вот для примера доходность гривневых вкладов физлиц в некоторых банках на 20 февраля 2023 года (ставки приведены для 12-месячных депозитов без права досрочного снятия средств):

- Приватбанк – 9%

-

Ощадбанк – 11,5%

-

Райффайзен банк – 8,5%

-

ОТП Банк – 11%

-

Банк "Кредит Днепр" – 17%

-

Конкорд – 16%

-

Акордбанк – 17%

-

Unex Bank – 18%

С валютными депозитами ситуация для вкладчиков не такая радужная. Ставки находятся на минимальном уровне. Годовой вклад в долларах приносит в среднем 0,8-0,9%, в евро – 0,2-0,3%. Опять же, не все банки предлагают такую скудную доходность. Но большинство крупных и надежных финучреждений и вовсе опустили ставки до минимального уровня около 0,1% годовых.

Вот для примера доходность долларовых вкладов физлиц в некоторых банках на 20 февраля 2023 года (ставки приведены для 12-месячных депозитов без права досрочного снятия средств):

- Укргазбанк – 0,4%

-

Креди Агриколь – 0,01%

-

ПУМБ – 1,2%

-

Банк "Глобус" – 1,5%

-

Идея Банк – 0,3%

-

Индустриалбанк – 1,8%

Впрочем, мотивацией для оформления валютных вкладов, как уже было сказано выше, сейчас является не стремление заработать, а скорее сохранить свои сбережения в принципе (от физического уничтожения) и возможность с помощью депозита перевести гривну в иностранную валюту. Это, к слову, подтверждается тем фактом, что в январе 2023 года клиенты банков продолжали наращивать суммы на валютных счетах.

Отток средств с гривневых счетов домохозяйств (на 2% за месяц) был компенсирован увеличением остатков средств населения на счетах в иностранных валютах (+2,6% за месяц).

Депозиты на 7 дней и доступ к деньгам в любой момент

Тенденция роста депозитных портфелей банков сохранится и в 2023 году. Но не такими темпами, как в 2022 году. По прогнозам опрошенных delo.ua аналитиков, прирост средств населения в гривне замедлится до 14-16%, в иностранной валюте – до 10%.

Социальные выплаты будут одним из основных источников для формирования остатков на банковских счетах. Помимо этого, прирост средств будут подогревать трудовые мигранты, которые переводят деньги из-за рубежа родственникам или размещают их на своих счетах в украинских банках. В частности, НБУ прогнозирует, что поступления от трудовых мигрантов в Украину в 2023 году по сравнению с 2022 годом вырастут с 13 до 16 млрд долл.

При этом банки будут стимулировать клиентов к размещению средств именно на депозитных (срочных), а не на текущих счетах. Это связано с тем, что НБУ еще в декабре 2022 года повысил для банков нормативы обязательного резервирования по текущим счетам в гривне и в иностранной валюте на 5 п.п. Глава Нацбанка Андрей Пышный аргументировал этот шаг необходимостью "…усиления монетарной трансмиссии". То есть, банкам будет невыгодно держать много денег на текущих счетах.

После оценки действенности введенных мер и динамики ликвидности банковской системы Национальный банк рассмотрит целесообразность дополнительного повышения нормативов обязательного резервирования

Вопрос лишь в том, как убедить клиентов оставлять свои сбережения на депозитах? Очевидно, условия вкладов должны стать более гибкими. Вдобавок появится еще больше программ с возможностью открыть депозит на 7-14-28 дней с автопролонгацией.

Сезон больших процентов на исходе

А вот депозитные ставки в 2023 году вряд ли продолжат свой бодрый рост. "С учетом замедления темпов инфляции и сохранения учетной ставки НБУ на нынешнем уровне (25%), особого роста депозитных ставок в гривне ждать не стоит", – считает финансовый аналитик Василий Невмержицкий.

Скорее всего, своеобразной психологической чертой для отсечения ставок по гривневым вкладам так и останется отметка в 20% годовых. А средняя по рынку доходность депозитов может подрасти до 16% за счет того, что те банки, которые еще не подняли ставки, сделают это в 2023 году.

Роста доходности валютных вкладов точно не будет. Для банков депозиты в иностранной валюте все больше становятся своеобразным чемоданом без ручки: выгоды от них особой нет, но и отказаться от таких продуктов полностью невозможно.

В отношении валютных депозитов у банков есть два пути. Первый – это еще сильнее снижать доходность, вплоть до введения отрицательных процентных ставок. Второй вариант – повышать комиссии для РКО, в том числе, и для обслуживания депозитных счетов в иностранной валюте.

Впрочем, вряд ли банки станут повально снижать ставки по валютным вкладам в "ноль". Особенно на фоне того, что среди населения сохраняется интерес к депозитам под покупку долларов и евро. Так что, свои 0,5-1% годовых по валютным вкладам клиенты точно получат.