- Тип

- ТопФінанс 2023 ТопФінанс 2023

- Категорія

- Банки

- Дата публікації

- Змінити мову

- Читать на русском

Нова депозитна весна. Чим банки будуть приваблювати вкладників у 2023 році

Обсяг грошей населення у банках продовжить зростати. Але фізосіб все більше схилятимуть до того, щоб вони тримали кошти на депозитах, а не на поточних рахунках. При цьому максимальна доходність гривневих вкладів не вийде за межу 20% річних.

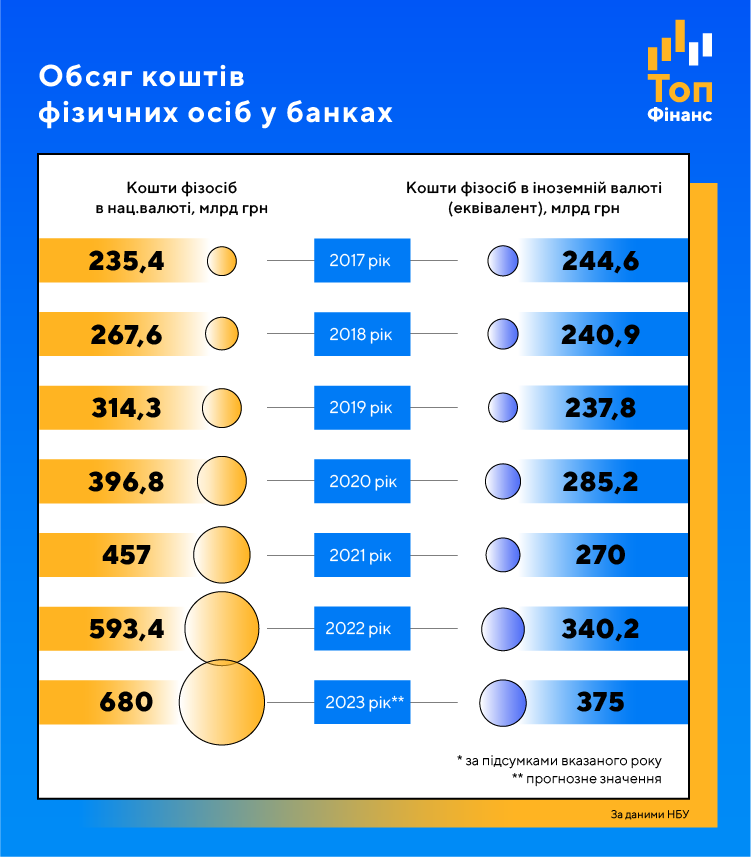

Українські банки за 2022 рік збільшили обсяг коштів фізосіб більш ніж на 28%. Така динаміка стала рекордною за останні п'ять років. Незважаючи на війну, населення не втратило віри у банківський сектор. Хоча не тільки в цьому причина бурхливого приросту депозитного портфеля. У зв'язку з військовими ризиками багато українців побоюються зберігати готівку "під матрацем" і часто розміщують гроші на банківському рахунку. Нехай навіть на короткий термін. Крім того, банки за 2022 рік збільшили депозитні ставки майже вдвічі. І хоча прибутковість вкладів не перекриває інфляцію, вона все одно частково дає змогу компенсувати знецінення гривневих заощаджень.

Довгі депозити у населення не в пошані

Депозитний портфель банків можна аналізувати з кількох сторін. Наприклад, у розрізі валют результати такі: кошти фізосіб у гривні 2022 року зросли майже на 30%, в іноземній валюті – на 26%. Для порівняння, у 2021 році кошти населення у гривні збільшились на 15%, а в інвалюті – скоротилися на 5,3%.

Якщо виходити з критерію терміновості, то традиційні депозити (на місяць, три, півроку, рік тощо) за 2022 рік зросли на 4%, тоді як сума коштів до запитання (т.зв. гнучкі депозити з можливістю зняття у будь-який момент) – на 47%. Частка строкових депозитів у загальному обсязі коштів фізосіб за підсумками 2022 року становила 65%, коштів до запитання – відповідно 35%.

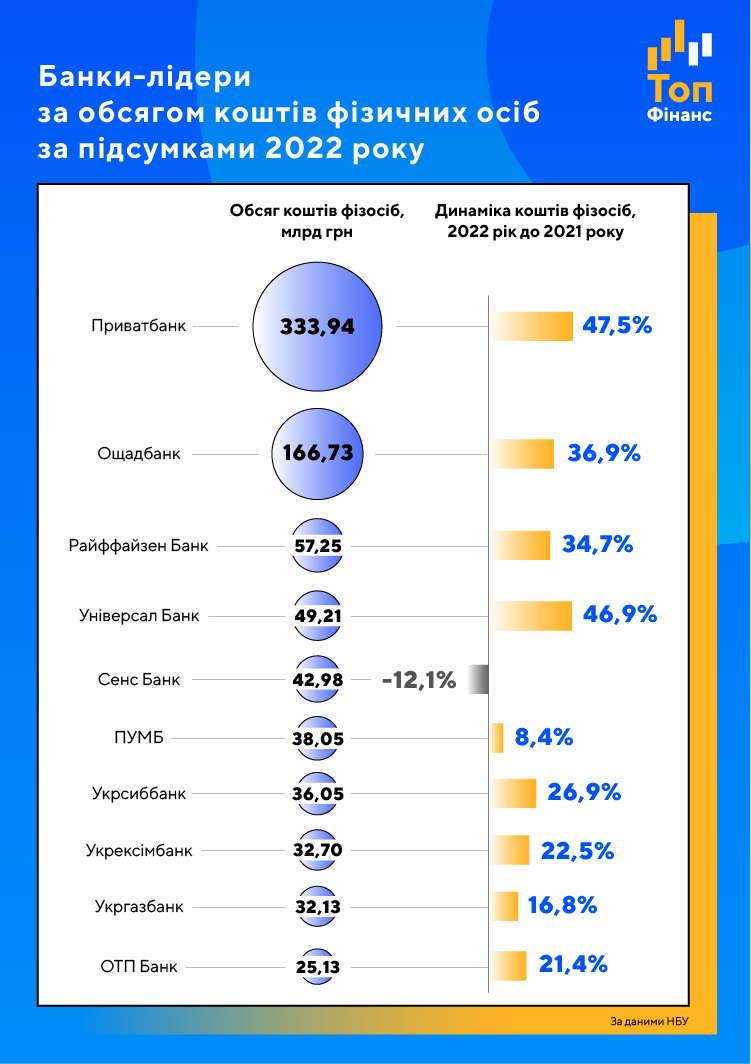

Найактивніше нарощували депозитну базу Приватбанк та Ощадбанк. Ці два банки до 1 січня 2023 року сконцентрували близько 54% всіх коштів фізосіб. Національний банк у своєму огляді банківського сектору за лютий 2023 року пояснив, що ці банки "пилососять" гроші населення завдяки зарплатним проектам та високій концентрації соціальних виплат (військовослужбовцям, тимчасовим переселенцям тощо).

Також НБУ зазначає, що підвищення ставок за гривневими депозитами стало каталізатором приросту строкових коштів у гривні – до 2,6% за 4 квартал 2022 року. Переважну більшість нових гривневих вкладів клієнти-фізособи відкривають терміном від одного до шести місяців.

Щодо зростання валютних вкладів, то ця тенденція безпосередньо пов'язана з валютними послабленнями. Нагадаємо, Нацбанк у липні 2022 року дозволив фізособам купувати безготівкову іноземну валюту за комерційним (картковим) курсом з її подальшим розміщенням на нерозривному депозиті терміном мінімум на 3 місяці. А у жовтні НБУ дав можливість населенню купувати інвалюту за офіційним курсом (36,6 грн/дол.) за умови її розміщення на депозиті на строк від 6 місяців. У підсумку сума строкових вкладів фізосіб в іноземній валюті лише за 4 квартал 2022 року збільшилася на 20,8%.

Кошти клієнтів, як і раніше, залишаються основним джерелом фондування банків. Наприкінці грудня їхня частка зросла до 87,9%. Банки остаточно замінюють коштами клієнтів дороге рефінансування НБУ – його частка знизилася до 1,8% (рівень вересня 2020 року).

Ставки за вкладами так і не наздогнали інфляцію

Протягом 2022 року середньозважена доходність гривневих депозитів фізосіб у банках зросла на 4,3 п.п. до 12,7%. Найсильніше банки підвищували ставки за тримісячними депозитами (на 4,6 в.п.) та за депозитами на 12 місяців (на 4,5 в.п.). Найкращі ставки банки пропонують за вкладами строком на рік – у середньому 13,3 % (див. інфографіку). А ось доходність за депозитами на 3-9 місяців відстає від річної доходності приблизно на 0,7-1,5 п.п.

Само собою, умови дуже відрізняються від банку до банку. Деякі фінустанови досі пропонують приватним клієнтам за вкладами максимум 7-8% річних. А є банки, які готові платити за депозитами всі 18-20% річних (з урахуванням додаткових бонусів – за пролонгацію, внесення великої суми з цього приводу і т.д.).

Ось для прикладу доходність гривневих вкладів фізосіб у деяких банках станом на 20 лютого 2023 року (ставки для 12-місячних депозитів без права дострокового зняття коштів):

- Приватбанк – 9%

-

Ощадбанк – 11,5%

-

Райффайзен банк – 8,5%

-

ОТП Банк – 11%

-

Банк "Кредит Дніпро" – 17%

-

Конкорд – 16%

-

Акордбанк – 17%

-

Unex Bank – 18%

З валютними депозитами ситуація для вкладників не така райдужна. Ставки знаходяться на мінімальному рівні. Річний вклад у доларах приносить у середньому 0,8-0,9%, у євро – 0,2-0,3%. Знову ж таки, не всі банки пропонують таку мізерну доходність. Але більшість великих і надійних фінустанов взагалі опустили ставки до рівня близько 0,1% річних.

Ось для прикладу доходність доларових вкладів фізосіб у деяких банках станом на 20 лютого 2023 року (ставки для 12-місячних депозитів без права дострокового зняття коштів):

- Укргазбанк – 0,4%

-

Креді Агріколь – 0,01%

-

ПУМБ – 1,2%

-

Банк "Глобус" – 1,5%

-

Ідея Банк – 0,3%

-

Індустріалбанк - 1,8%

Втім, мотивацією для оформлення валютних вкладів, як уже було сказано вище, зараз є не прагнення заробити, а скоріше захистити свої заощадження в принципі (від фізичного знищення) та можливість за допомогою депозиту перевести гривню в іноземну валюту. Це підтверджує той факт, що в січні 2023 року клієнти банків продовжували нарощувати суми на валютних рахунках.

Відтік коштів із гривневих рахунків домогосподарств (на 2% за місяць) було компенсовано збільшенням залишків коштів населення на рахунках в іноземних валютах (+2,6% за місяць).

Депозити на 7 днів та доступ до грошей у будь-який момент

Тенденція зростання депозитних портфелів банків збережеться і у 2023 році. Але не такими темпами, як 2022 року. За прогнозами опитаних delo.ua аналітиків, приріст коштів населення у гривні сповільниться до 14-16%, в іноземній валюті – до 10%.

Соціальні виплати будуть одним із основних джерел для формування залишків на банківських рахунках. Крім цього, приріст коштів підігріватимуть трудові мігранти, які переказують гроші з-за кордону родичам або розміщують їх на своїх рахунках в українських банках. Зокрема, НБУ прогнозує, що надходження від трудових мігрантів до України у 2023 році порівняно з 2022 роком зростуть з 13 до 16 млрд дол.

При цьому банки стимулюватимуть клієнтів до розміщення коштів саме на депозитних (строкових), а не на поточних рахунках. Це пов'язано з тим, що НБУ ще у грудні 2022 року підвищив для банків нормативи обов'язкового резервування за поточними рахунками у гривні та в іноземній валюті на 5 п.п. Голова Нацбанку Андрій Пишний аргументував цей крок необхідністю "…посилення монетарної трансмісії". Тобто банкам стане ще більш невигідно тримати багато грошей на поточних рахунках.

Після оцінки дієвості введених заходів та динаміки ліквідності банківської системи Національний банк розгляне доцільність додаткового підвищення нормативів обов'язкового резервування

Питання лише у тому, як переконати клієнтів залишати свої заощадження на депозитах? Очевидно, умови вкладів мають стати більш гнучкими. Крім того, з'явиться ще більше програм з можливістю відкрити депозит на 7-14-28 днів з автопролонгацією.

Сезон великих відсотків закінчується

А ось депозитні ставки у 2023 році навряд чи продовжать своє бадьоре зростання. "З урахуванням уповільнення темпів інфляції та збереження облікової ставки НБУ на нинішньому рівні (25%), особливого підвищення депозитних ставок у гривні чекати не варто", – вважає фінансовий аналітик Василь Невмержицький.

Швидше за все, своєрідною психологічною лінією для відсікання ставок за гривневими вкладами так і залишиться позначка 20% річних. А середня по ринку доходність депозитів може підрости до 16% за рахунок того, що ті банки, які ще не підняли ставки, зроблять це у 2023 році.

Зростання доходності валютних вкладів точно не буде. Для банків депозити в іноземній валюті все більше стають своєрідною валізою без ручки: вигоди від них особливої немає, але й відмовитися від таких продуктів неможливо.

Стосовно валютних депозитів банки мають два шляхи. Перший – це ще більше знижувати доходність, аж до запровадження від'ємних відсоткових ставок. Другий варіант – підвищувати комісії РКО, зокрема, за обслуговування депозитних рахунків в іноземній валюті.

Втім, навряд чи банки стануть повально знижувати ставки за валютними вкладами в "нуль". Особливо на тлі того, що з боку населення зберігається інтерес до депозитів під купівлю доларів та євро. Тож свої 0,5-1% річних за валютними вкладами клієнти точно отримають.