- Категория

- Банки

- Дата публикации

- Переключить язык

- Читати українською

Прибыль гарантирована: на чем банки зарабатывают в 2025 году

По итогам 2025 года банковский сектор вырастет по активам на 3-5%, а чистая прибыль банков составит 90-100 млрд грн, несмотря на то, что они вынуждены платить налог на прибыль по ставке 50%.

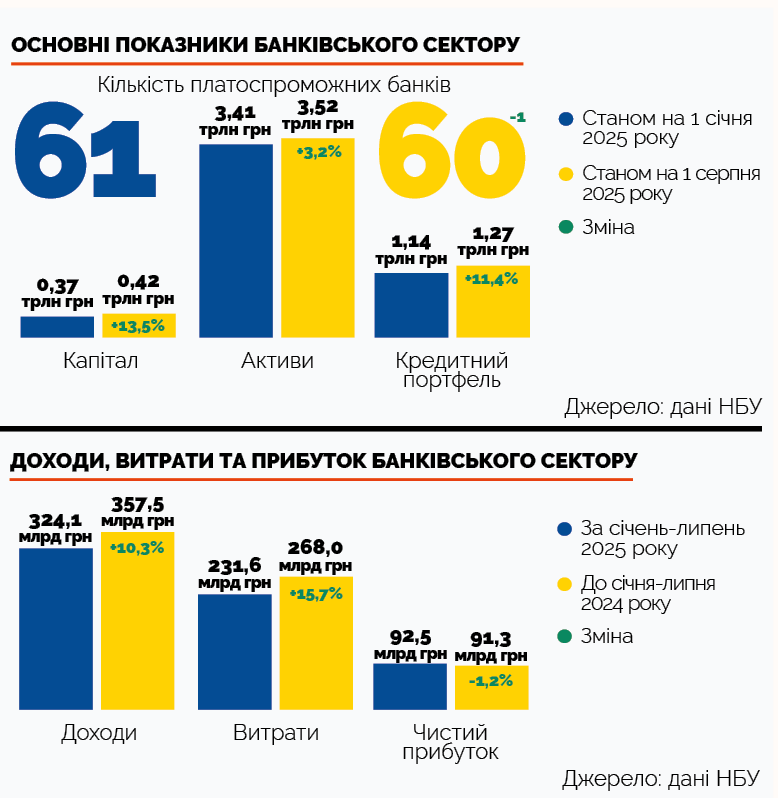

Банковский сектор сохраняет устойчивость и продолжает демонстрировать рост. Согласно данным Национального банка, по итогам 7 месяцев 2025 года активы платежеспособных банков превысили 3,5 трлн. грн., что стало рекордным значением за всю историю существования украинской банковской системы.

Кроме того, сектор остается прибыльным, даже несмотря на высокую налоговую нагрузку. Поэтому уже сейчас можно говорить о том, что 2025 год для банкиров окажется не менее успешным, чем 2024 год.

Рынок не сбавляет обороты

Активы сектора за январь-июль выросли на 3,2%, до 3,52 трлн грн, по сравнению с аналогичным периодом 2024 года, капитал - на 13,5%, до 424 млрд грн, средства клиентов - на 2,2%, до 2,8 трлн грн, а кредитный портфель - на 3,3%. Следует заметить, что сумма выданных кредитов не только догнала довоенный объем, но и превысила на 19% кредитный портфель, сформированный банками в начале 2022-го.

Совокупные доходы банковского сектора за 7 месяцев 2025 достигли 324 млрд грн, что на 10,3% больше, чем доходы за аналогичный период 2024-го. Из этой суммы почти 71% приходится на процентные доходы, которые из года в год выросли на 13,7%, что непосредственно свидетельствует об увеличении объемов кредитования. Доля комиссионных доходов составляет примерно 21%, а их объем в годовом исчислении увеличился на 12,2%.

Банки остаются прибыльными. Чистая прибыль банков за январь-июль 2025 года составила 92,5 млрд грн, что всего на 1,2% меньше, чем за 7 месяцев 2024 года. И это при условии, что ставка налога на прибыль для банков в 2025 г. вместо 25% составляет 50%. Убыточными в январе-июле оказались 9 банков, крупнейшие из которых Пиреус Банк МКБ, Правэкс Банк и Альянс.

Как объясняет НБУ, банки демонстрируют уверенную доходность благодаря сохранению высокой чистой процентной маржи и операционной эффективности.

Депозиты растут, кредитование оживает

Депозитный портфель банков несколько замедлил свой рост. Так, за январь-июль 2024 года объем средств клиентов вырос на 6,7%, что в три раза больше, чем за январь-июль 2025-го. Но отток денежных средств из банков не наблюдается.

В структуре банковских обязательств преобладают средства корпоративных клиентов с долей 53%, тогда как доля населения составляет примерно 47%. При этом в депозитах бизнеса 76% приходятся на средства к вопросу, в депозитах населения доля бессрочных средств составляет 66%. НБУ отмечает, что банки ускорили наращивание срочных гривневых депозитов физлиц, а именно во ІІ квартале 2025 года срочные вклады увеличились на 11,2% год к году, а квартальные темпы прироста срочных депозитов были самыми высокими с начала 2024-го.

Сохранение тенденции роста средств клиентов вполне понятно: начавшийся в декабре 2024 года цикл повышения учетной ставки НБУ повлек за собой повышение процентных ставок по банковским вкладам.

Как отмечает Нацбанк, по итогам ІІ квартала средняя ставка по новым гривневым депозитам физлиц (среди которых средства к вопросу) увеличилась на 0,7 и. п., до 10,5% годовых, а по вкладам бизнеса – на 0,8 в. п., до 10% годовых.

Кредитный портфель банков растет гораздо большими темпами. В первую очередь это касается гривневых кредитов бизнеса. Их объем за ІІ квартал в годовом измерении вырос более чем на 29%, а доля займов малого и среднего бизнеса превысила 60%. Важно, что бизнес демонстрирует высокий спрос не только на краткосрочные ссуды, но и на кредиты под капитальные инвестиции сроком более трех лет.

«Сегодня наибольшим спросом среди МПБ пользуется оборотное финансирование, и это объясняется несколькими факторами. Многие предприятия находятся в режиме адаптации к новой экономической реальности, поэтому нужны решения для быстрого реагирования», — считает председатель правления ПУМБ Сергей Черненко. По мнению банкира, преимущество в том, что оборотное финансирование имеет более короткий срок и скорее принятие, чем масштабные инвестиционные кредиты. "Мы видели, что клиенты обращаются к нам с повышенным спросом на кредиты, направленные на цифровые решения, усовершенствование внутренних процессов, защиту от рисков - все это требует ресурсов в кратко- и среднесрочной перспективе", - отметил Сергей Черненко, добавив, что инвестиционное кредитование не отходит на задний план. Напротив, оно становится первоочередным выбором для компаний, планирующих развитие на 3-5 лет.

В то же время продолжает уменьшаться роль субсидированных займов по программе «5-7-9»: их доля по состоянию на конец I полугодия 2025 сократилась до 29,5%, что на 3,5 в. п. меньше, чем в начале года.

«Эта программа была запущена в начале пандемии наводнения как стабилизационный кредит для предприятий. И это была модель, похожая на модели стабилизации экономики, действовавшие в Европе. Наш банк также активно находится в этом сегменте. С начала войны мы направили агропроизводителям 6.8 млрд грн в рамках программы «Доступные кредиты 5-7-9%». В то же время мы всегда стараемся кредитовать на рыночных условиях, предлагать выгодные партнерские программы, чтобы компании не были зависимы от этой программы», — говорит Виталий Кучер, член правления Crédit Agricole Ukraine.

Население интересуется преимущественно необеспеченными краткосрочными кредитами, благодаря чему гривневые кредиты физлиц за ІІ квартал увеличились на 34,4% год к году.

Параллельно улучшается качество кредитного портфеля. По состоянию на 1 августа доля токсичных кредитов (NPL) составила 26,1%. Банки достаточно эффективно работают с проблемной задолженностью бизнеса (именно там сконцентрирован наибольший объем NPL), и к концу ІІ квартала доля корпоративных заемщиков, испытавших дефолт, составила менее 3%. Также снижение NPL напрямую связано с оживлением кредитования и увеличением объема новых кредитов.

По итогам 2025 г. банковский сектор может продемонстрировать рост (по объему активов) на 3-5%. При этом чистая прибыль банков, вероятно, сохранится на уровне 2024 года или будет не более 90-100 млрд грн.

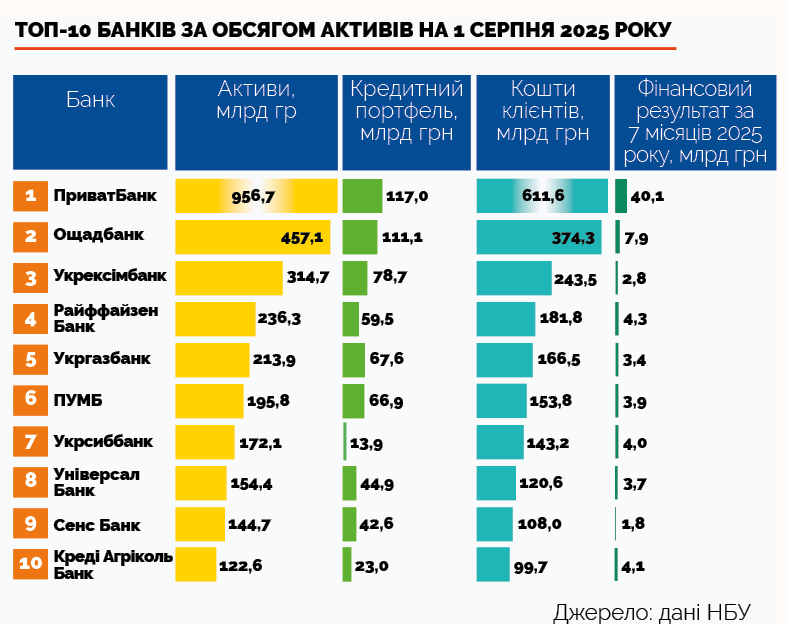

В то же время, рынок остается высококонцентрированным с доминированием государственных банков. Среди десяти крупнейших финучреждений по размеру активов пять являются госбанками, доля которых на рынке по состоянию на начало августа 2025 достигала 54%. Впрочем, в 2026 году картина может измениться, поскольку Кабмин и НБУ снова заговорили о планах по продаже государственных банков.

Отраслевые лидеры

ПУМБ

Количество работников: 7200

Чистый доход за 2024 год: 3,9 млрд грн

Чистый доход за 6 месяцев 2025 года: 3,6 млрд. грн.

ПУМБ – один из крупнейших системно важных банков Украины с активами почти 200 млрд грн. Банк активно развивает цифровые сервисы: мобильное приложение «ПУМБ» – это современный банкинг с полным спектром возможностей. Сеть представлена более чем 200 отделениями. Банк обслуживает более 1,9 млн розничных и почти 150 тыс. корпоративных клиентов. РА «Кредит-Рейтинг» присвоило банку долгосрочный кредитный рейтинг uaAAA, а Fitch Ratings – рейтинг AA+(rus). С начала полномасштабного вторжения ПУМБ инвестировал в социальные инициативы более 1 млрд. грн. По состоянию на октябрь 2025 года банк выдал более 11,5 млрд грн кредитов в рамках государственной программы «Доступные кредиты 5-7-9%», поддержав более 5 тыс. украинских предпринимателей. Совместно с платформой Жить навстречу ПУМБ реализует образовательную инициативу Финансовый практикум для ветеранского бизнеса.

Смысл Банк

Количество работников: 4000

Чистый доход за 2024 год: 3,8 млрд. грн.

Чистый доход за 6 месяцев 2025 года: н/д

Смысл Банк — системно важный банк Украины, принадлежащий государству. По состоянию на 1 июля 2025 года банк располагает более 131,3 млрд грн чистыми активами, кредитный портфель банка составляет 46,1 млрд грн. Сеть охватывает 139 отделений. Банк обслуживает корпоративные, розничные и МСБ-клиенты, активно развивает цифровые сервисы для населения и онлайн сервисы для физлиц предпринимателей. Sense SuperApp является универсальным мобильным банкингом, который позволяет клиентам управлять своими финансами онлайн, открывать счета, осуществлять платежи, оформлять кредиты, управлять счетом ФЛП, контролировать расходы и многое другое. Банк имеет рейтинги AA (rus) от Fitch и uaAAA от Эксперт-Рейтинг. В фокусе стратегии банка – качество сервиса, простота финансовых решений и поддержка украинского бизнеса.

Crédit Agricole Украина

Количество работников: > 2500

Чистый доход за 2024 год: 9,3 млрд грн

Чистый доход за 6 месяцев 2025 года: 4,4 млрд. грн.

Crédit Agricole Ukraine — системно важный банк Украины с французским капиталом, который входит в международную группу Crédit Agricole и работает на украинском рынке с 1993 года. Crédit Agricole Ukraine входит в число наиболее надежных банков Украины. Обслуживание частных клиентов, бизнес и сильные позиции в финансировании агросектора, энергетики и проектов «зеленого» банкинга. По состоянию на 2025 год у финучреждения есть 137 отделений в Украине. Активы банка – более 112 млрд грн. По состоянию на 01.10.2025 г. кредитный портфель юридических лиц Crédit Agricole Ukraine составил 26,9 млрд грн и состоит преимущественно из кредитов аграрному бизнесу, среднему и крупному корпоративному сектору.

ПриватБанк

Количество работников: > 18 000

Чистый доход за 2024 год: 66,4 млрд грн

Чистый доход за 6 месяцев 2025 года: 43 млрд грн

ПриватБанк — крупнейший государственный банк Украины, традиционно являющийся лидером розничного сегмента с более чем 18 млн клиентов. Банк основан в 1992 году. и сейчас 100% акций финучреждения принадлежат государству. По состоянию на 1 июля 2025 года кредитный портфель ПриватБанка превысил 130 млрд грн, увеличившись на 17,4 млрд грн за первое полугодие. Банк продолжает совершенствоваться, делая услуги доступными для каждого. В I полугодии 2025 года банк открыл 27 обновленных отделений повышенной доступности в разных уголках Украины. ПриватБанк активно поддерживает благотворительные инициативы: выделил за 6 месяцев 2025 97,3 млн грн на благотворительные и социальные проекты.

Банк Южный

Количество работников: > 1300

Чистый доход за 2024 год: 3,2 млрд грн

Чистый доход за 6 месяцев 2025 года: 1,6 млрд. грн.

«Южный» уверенно входит в число крупнейших кредитующих банков страны в корпоративном сегменте. Его фокусный рынок — компании среднего и крупного бизнеса, нуждающиеся в финансировании, активно инвестирующие в свое развитие и использующие экспортно-импортные операции в операционной деятельности. В 2025 году банк обеспечил 17% прироста корпоративного кредитования, утвердил новую пятилетнюю стратегию развития и продемонстрировал стабильные финансовые результаты: активы – 64,1 млрд грн, капитал – 7,6 млрд грн, прибыль – 619,4 млн грн (по состоянию на март 2025-го). Имеет обширную сеть отделений по всей стране. Ключевой фокус – долгосрочное финансирование бизнеса и инновационные сервисы.

Сбербанк

Количество работников: > 18 000

Чистый доход за 2024 год: 7,9 млрд грн

Чистый доход за 6 месяцев 2025 года: 13,0 млрд. грн.

Ощадбанк — один из крупнейших государственных банков Украины, обладающий разветвленной сетью обслуживания из более 13 тыс. отделений. Банк основан в 1991 году, 100% акций финучреждения принадлежат государству. По состоянию на 2025 год в Сбербанке около 18 тыс. сотрудников. Объем чистого кредитного портфеля за 2024 год увеличился на 22 млрд. грн. (на 25%) и превысил отметку в 111 млрд. грн. Это стало возможным благодаря активному кредитованию как бизнеса (рост на 15,9 млрд грн с начала года), так и физлиц (на 6,1 млрд грн). Сбербанк строит целостную инклюзивную экосистему, охватывающую физическую, цифровую и коммуникационную безбарьерность. Программа Сбербанка Моя безбарьерность стала образцом инклюзивности в финансовом секторе.