- Категория

- Банки

- Дата публикации

- Переключить язык

- Читати українською

Ставки подбираются к 20% годовых. Как и почему банки меняют условия по депозитам для населения

Нацбанк подталкивает банкиров к тому, чтобы они быстрее повышали доходность гривневых вкладов для физлиц. Поэтому в следующие несколько месяцев у многих банков могут появиться депозиты под 19-20%.

Изменение дизайна монетарной политики Нацбанка не прошло бесследно для банковского рынка. Доходность гривневых депозитов для населения с середины марта вошла в очередной цикл роста. Именно тогда НБУ анонсировал снижение процентных ставок по депсертификатам овернайт с 23% и 20% и сообщил о запуске новых сертификатов с доходностью, которая равна учетной ставке (25%). И хотя фактически все эти правила вступили в силу 7 апреля, банки уже загодя начали готовиться к данному событию и наращивать привлекательность вкладов для физлиц.

Мы будем переубеждать банки, что они должны ответственно отнестись к тому объему ликвидности, который они получили вследствие нерыночных обстоятельств. И они должны сделать адекватное предложение своим вкладчикам.

Эксперты считают, что доходность депозитов еще не достигла своего пика и в течение ближайших месяцев процентные ставки станут еще выше.

Доходность растет, но медленнее, чем хотел НБУ

Банки начали увеличивать доходность гривневых депозитов летом 2022 года. Напомним, что 2 июня 2022 года Нацбанк повысил учетную ставку до 25%, а 21 июля 2022 года снизил официальный курс на 25% до 36,6 грн/долл. и пересмотрел ряд валютных ограничений.

Тем не менее, рост депозитных ставок сильно отставал от темпов инфляции, которая по итогам 2022 года достигла 26,6%. В то время как средняя доходность 12-месячных депозитов к концу декабря 2022 года (согласно индексу UIRD) была на уровне порядка 12,7% годовых. То есть, вдвое меньше.

Поэтому украинцы хоть и размещали деньги в банках, но держали их в основном на бессрочных счетах. К 1 января 2023 года доля средств до востребования составляла 65%, в то время как в общей массе денег населения в банках.

Почему банки не торопились повышать депозитные ставки? Есть несколько причин.

- С одной стороны, банковский рынок не очень мотивирован накапливать депозитную базу, поскольку этот ресурс должен работать. В нормальных условиях банки выдают кредиты. Но в условиях военного времени кредитование экономики практически остановилось. Следовательно, банкам особо некуда девать деньги.

-

С другой стороны, есть такой инструмент, как депозитные сертификаты Нацбанка. По сути, это безрисковый и стабильный источник заработка для банков, которые при покупке таких сертификатов получают стабильный доход, который равен учетной ставке НБУ "минус" 2 п.п.

Соответственно, алгоритм поведения банков в течение почти всего 2022 года был предельно простой. Те ресурсы, которые они получали от населения, отправлялись на покупку сертификатов. В итоге, банки оставались в плюсе. Ведь если доходность по вкладу составляла 10% годовых, а сертификат приносил 23%, то банк клал в карман 13% маржи. Да, это очень примитивное объяснение схемы, но суть ее плюс-минус такая.

Но средства, которые "болтаются" на текущих счетах, создают потенциальное давление на гривну. Потому что в любой момент деньги населения могут хлынуть на валютный рынок и обвалить курс. В итоге НБУ решил заставить банки шевелиться и активнее привлекать средства физлиц на срочные депозиты. Как раз для этого была снижена доходность основных депсертификатов овернайт и введен новый трехмесячный сертификат. Его смогут приобретать банки, которые успешно наращивают портфель депозитов сроком от трех месяцев.

В связи с этим мы предполагаем, что банки будут увеличивать объемы гривневых портфелей с начальным сроком от 93 дней. Для этого будут использоваться разные инструменты, такие как повышение процентных ставок, запуск акций или новых продуктов.

Госбанки и мелкие игроки рынка поднимают планку

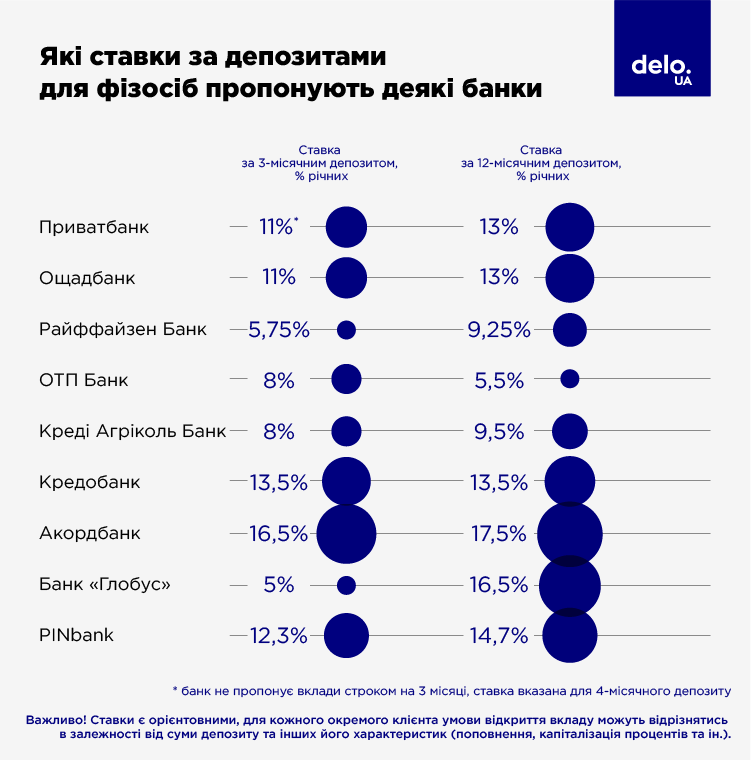

Повышение ставок по депозитам происходит неоднородно. На середину апреля наилучшие условия по вкладам предлагают государственные банки, а также финучреждения, которые можно отнести к средним и небольшим (с объемом депозитного портфеля до 10 млрд грн). Крупные банки с иностранным капиталом более консервативны и у них доходность депозитов на 3-5 п.п. ниже, чем в среднем по рынку (в сравнении с индексом UIRD).

Госбанки начисляют по гривневым вкладам до 13% годовых (Ощадбанк, Приватбанк). В Укрэксимбанке ставки достигают 14,5-15% годовых, а в Укргазбанке – 17-18% годовых. Банки "второго" эшелона – «Глобус», «Львов», Акордбанк, PINBank, Идея Банк и другие, – предлагают доходность вплоть до 17-18,5% годовых. А вот такие финучреждения, как Райффайзен Банк, Креди Агриколь Банк ограничивают ставки по гривневым вкладам на уровне 5,5-9,5% годовых. Чуть щедрее Кредобанк, он дает вкладчикам до 13,5% годовых. В то же время, Укрсиббанк установил доходность депозитов на отметке в 2%. По сути, это «ноль» в текущих реалиях.

Из интересных тенденций, которые можно отметить – это отказ некоторых банков от депозитов сроком на 3 месяца. Минимальный срок вклада в Кредобанке, например – 4 месяца. Такой шаг явно связан с теми самыми новыми условиями по депспертификатам от НБУ. Вторая тенденция – распространение длинных вкладов, на 1-2 года и более. Банк "Глобус", к примеру, размещает средства населения на срок до 2,5 лет по ставке 19% годовых. То есть, чем дольше лежат на счету деньги – тем доходность выше.

Но такой принцип работает не всегда. В ОТП Банке доходность годового депозита почти вдвое меньше, чем вклада сроком 3 месяца. Это косвенно свидетельствует о том, что не все банки заинтересованы в покупке новых сертификатов Нацбанка, несмотря на его доходность в 25% годовых.

Выше проценты и больше депозитных программ

Депозитные ставки еще не достигли своего предела. По мнению финансового аналитика Василия Невмержицкого, повышение доходности гривневых вкладов будет поэтапным и может растянуться до конца 2023 года.

Ждать ставок выше 20% годовых вряд ли стоит. Ведь банки должны получать маржу в виде разницы между доходностью депсертификатов и процентами по депозитам, а также делать отчисления в Фонд гарантирования вкладов физлиц.

Так что, те финучреждения, которые сейчас дают вкладчикам по 17-18%, поднимут доходность лишь на пару процентных пунктов. А вот остальным банкам предстоит пересмотреть ставки более кардинально. Хотя, гнать проценты вверх будут далеко не все, а в основном банки калибром поменьше, которые хотят нарастить базу вкладчиков. Крупные банки не будут так агрессивно "пылесосить" рынок, а значит, доходность их депозитов вряд ли уйдет выше 16-18% годовых.

Еще один тренд – расширение линейки вкладов с прицелом на депозиты сроком от 3 месяцев. В принципе, это уже происходит. Просто выбор у вкладчиков станет еще больше – с возможностью досрочного расторжения и без, с капитализацией процентов или их выплатой ежемесячно на карту, и т.д. "А вот депозиты со сроком 7-14 дней и подобные будут постепенно исчезать или станут менее привлекательным для клиентов с точки зрения доходности", – считает Михаил Сергиенко.