- Категорія

- Банки

- Дата публікації

- Змінити мову

- Читать на русском

Ставки підбираються до 20% річних. Як і чому банки змінюють умови депозитів для населення

Нацбанк підштовхує банкірів до того, щоб вони швидше підвищували дохідність гривневих вкладів для фізосіб. Тож у наступні кілька місяців у багатьох банків можуть з'явитися депозити під 19-20%.

Зміна дизайну монетарної політики Нацбанку не пройшла безслідно для банківського ринку. Дохідність гривневих депозитів для населення з середини березня увійшла у черговий цикл зростання. Саме тоді НБУ анонсував зниження відсоткових ставок за депсертифікатами овернайт з 23% і 20% та повідомив про запуск нових сертифікатів з дохідністю, яка дорівнює обліковій ставці (25%). І хоча практично всі ці правила набули чинності 7 квітня, банки вже заздалегідь почали готуватися до цієї події і збільшувати привабливість вкладів для фізосіб.

Ми будемо переконувати банки, що вони повинні відповідально поставитися до того обсягу ліквідності, який вони отримали внаслідок неринкових обставин. І вони мають зробити адекватну пропозицію своїм вкладникам.

Експерти вважають, що дохідність депозитів ще не досягла свого піку і протягом найближчих місяців відсоткові ставки стануть ще вищими.

Дохідність зростає, але повільніше, ніж хотів НБУ

Банки почали збільшувати дохідність гривневих депозитів влітку 2022 року. Нагадаємо, що 2 червня 2022 року Нацбанк підвищив облікову ставку до 25%, а 21 липня 2022 року знизив офіційний курс на 25% до 36,6 грн./дол. та переглянув ряд валютних обмежень.

Проте зростання депозитних ставок сильно відставало від темпів інфляції, яка за підсумками 2022 року досягла 26,6%. У той час як середня дохідність 12-місячних депозитів на кінець грудня 2022 року (згідно з індексом UIRD) була на рівні порядку 12,7% річних. Тобто вдвічі менше.

Тому українці хоч і розміщували гроші у банках, але тримали їх здебільшого на безстрокових рахунках. На 1 січня 2023 року частка коштів до запитання становила 65%, у той час як строкові депозити – 35% у загальній масі грошей населення у банках.

Чому банки не поспішали підвищувати депозитні ставки? Є кілька причин.

- З одного боку, банківський ринок не надто мотивований накопичувати депозитну базу, оскільки цей ресурс має працювати. За нормальних умов банки видають кредити. Але в умовах воєнного часу кредитування економіки практично зупинилося. Отже, банкам особливо нікуди подіти гроші.

-

З іншого боку є такий інструмент, як депозитні сертифікати Нацбанку. По суті, це безризикове та стабільне джерело заробітку для банків, які при купівлі таких сертифікатів отримують стабільний дохід, що дорівнює обліковій ставці НБУ "мінус" 2 п.п.

Відповідно алгоритм поведінки банків протягом майже всього 2022 року був дуже простий. Ті ресурси, які вони отримували від населення, витрачались на купівлю сертифікатів. У результаті банки залишалися в плюсі. Адже якщо дохідність вкладу становила 10% річних, а сертифікат приносив 23%, то банк клав до кишені 13% маржі. Так, це дуже примітивне пояснення схеми, але суть її плюс-мінус така.

Втім кошти на поточних рахунках створюють потенційний тиск на гривню. Тому що будь-якої миті гроші населення можуть ринути на валютний ринок і обвалити курс. У результаті НБУ вирішив змусити банки активніше залучати кошти фізосіб на строкові депозити. Саме для цього було знижено дохідність основних депсертифікатів овернайт та введено новий тримісячний сертифікат. Його зможуть купувати банки, які успішно нарощують портфель депозитів терміном від трьох місяців.

У зв'язку з цим ми припускаємо, що банки збільшуватимуть обсяги гривневих портфелів із початковим строком від 93 днів. Для цього будуть використовуватись різні інструменти, такі як підвищення процентних ставок, запуск акцій або нових продуктів.

Держбанки та дрібні гравці ринку піднімають планку

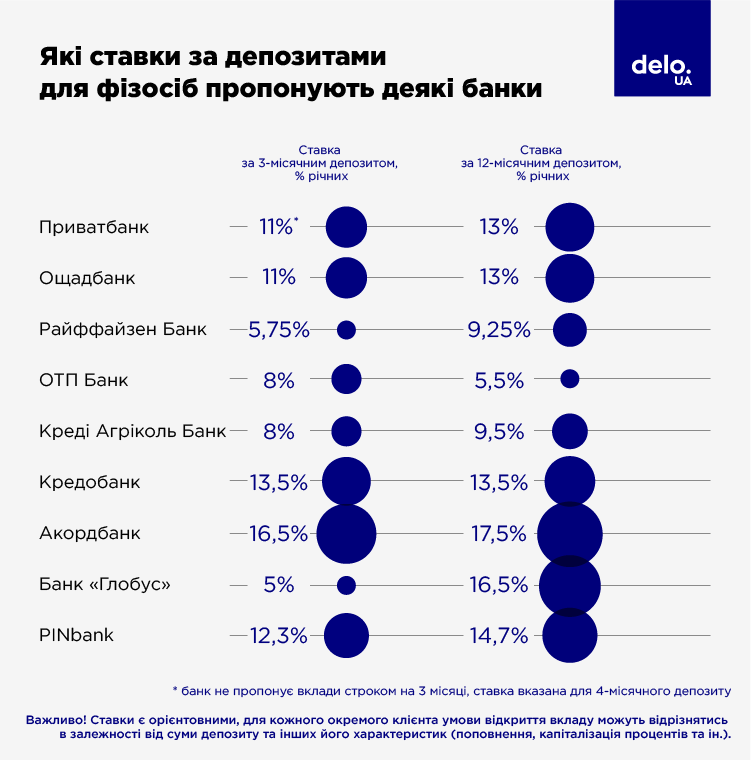

Підвищення ставок за депозитами відбувається неоднорідно. На середину квітня найкращі умови вкладів пропонують державні банки, а також фінустанови, які можна віднести до середніх та невеликих (з обсягом депозитного портфеля до 10 млрд грн.). Великі банки з іноземним капіталом консервативніші і мають дохідність депозитів на 3-5 п.п. нижче, ніж у середньому по ринку (в порівнянні з індексом UIRD).

Держбанки нараховують за гривневими вкладами до 13% річних (Ощадбанк, ПриватБанк). В Укрексімбанку ставки сягають 14,5-15% річних, а в Укргазбанку – 17-18% річних. Банки "другого" ешелону – "Глобус", "Львів", Акордбанк, PINBank, Ідея Банк та інші – пропонують дохідність аж до 17-18,5% річних. А ось такі фінустанови, як Райффайзен Банк, Креді Агріколь Банк обмежують ставки гривневих вкладів на рівні 5,5-9,5% річних. Трохи щедріший Кредобанк, він дає вкладникам до 13,5% річних. У той же час, УкрСиббанк встановив дохідність депозитів на позначці 2%. По суті, це нуль у поточних реаліях.

З цікавих тенденцій, які можна відзначити – це відмова деяких банків від депозитів строком на 3 місяці. Мінімальний термін вкладу у Кредобанку, наприклад – 4 місяці. Такий крок явно пов'язаний з тими самими новими умовами щодо депспертифікатів від НБУ. Друга тенденція – поширення довгих вкладів, на 1-2 роки та більше. Банк "Глобус", наприклад, відкриває депозити терміном до 2,5 років за ставкою 19% річних. Тобто чим довше лежать на рахунку гроші – тим дохідність вища.

Але такий принцип працює не завжди. У ОТП Банку дохідність річного депозиту майже вдвічі менша, ніж вкладу строком на 3 місяці. Це може свідчити про те, що не всі банки зацікавлені у купівлі нових сертифікатів Нацбанку, незважаючи на їх дохідність у 25% річних.

Вище відсотки та більше депозитних програм

Депозитні ставки ще не досягли своєї межі. На думку фінансового аналітика Василя Невмержицького, підвищення дохідності гривневих вкладів буде поетапним та може розтягнутися до кінця 2023 року.

Чекати на ставки вище 20% річних навряд чи варто. Адже банки мають отримувати маржу у вигляді різниці між доходністю депсертифікатів та відсотками за депозитами, а також робити відрахування до Фонду гарантування вкладів фізосіб.

Тож ті фінустанови, які зараз дають вкладникам 17-18%, піднімуть дохідність лише на кілька процентних пунктів. А ось іншим банкам доведеться переглянути ставки більш кардинально. Хоча, гнати відсотки вгору будуть далеко не всі, а в основному банки калібром поменше, які хочуть наростити базу вкладників. Великі банки не так агресивно "пилососитимуть" ринок, а значить, дохідність їх депозитів навряд чи піде вище позначки 16-18% річних.

Ще один тренд – розширення лінійки вкладів з фокусом на депозити строком від 3 місяців. В принципі це вже відбувається. Просто вибір у вкладників стане ще більшим – з можливістю дострокового розірвання і без, з капіталізацією відсотків або їх виплатою щомісяця на картку, тощо. "А ось депозити з терміном 7-14 днів і подібні їм поступово зникатимуть або стануть менш привабливими для клієнтів з точки зору дохідності", – вважає Михайло Сергієнко.