- Категорія

- Фінанси

- Дата публікації

- Змінити мову

- Читать на русском

Депозити під купівлю валюти вже не в тренді? Скільки ще можна заробити на цьому інструменті і чи віджив він своє

Ще 21 липня 2022 року Нацбанк дозволив банкам продавати населенню безготівкову іноземну валюту при умові її розміщення на трьохмісячному депозиті (не менше цього строку) без права дострокового розірвання. Після завершення строку клієнт зможе отримати інвалюту готівкою. До такого кроку НБУ вдався для того, щоб переорієнтувати попит населення з готівкової іноземної валюти на безготівкову.

Спочатку місячний ліміт для придбання інвалюти у такій спосіб становив 50 тис. грн в еквіваленті. Наприкінці вересня 2022 року НБУ збільшив цей ліміт до 100 тис. грн. Але головною умовою, яка найбільше спонукала клієнтів до такої операції, була різниця у банківському і готівковому курсах. Оскільки курс купівлі безготівкової валюти був “картковим”, наближеним до офіційного, у той час як готівковий курс був на 3-5 грн/$ вище. Звичайно, варто було зважати на курс гривні до долара та євро окремо, бо від обрання валюти заробіток також залежав.

Але в цілому вигода була очевидною. Клієнт банку купляв інвалюту, через три місяці отримував її готівкою та обмінював в обмінниках чи у “міняйл”. І якщо гострої потреби у грошах не було, клієнт знову клав виручену гривню на картку та купляв інвалюту по другому колу.

Час надприбутків минув. Але інвалюта громадянам все одно потрібна

Наприклад, коли така можливість тільки з'явилася, заробіток у гривні, якщо "піти по колу", міг досягати 50-60% річних. Але на сьогоднішній день, оскільки відмінність між курсом у банківських додатках, обмінниках і міняйл практично зрівнялась, такими депозитами є сенс користуватись тільки при бажанні просто мати у своєму розпорядженні долар чи євро. На цьому інструменті вже надприбуток не отримаєш.

Навіть заступник голови НБУ Сергій Ніколайчук нещодавно відмітив, що ситуація на валютному ринку поліпшується. Якщо в червні 2022 року різниця між офіційним та готівковим курсом гривні до долара сягала 28,5%, то останніми тижнями вона перебувала в діапазоні 2-4%. Втім, і це не відбило остаточно бажання у громадян заощаджувати саме в інвалюті.

"Я би не стала говорити про повну втрату попиту на купівлю безготівкової валюти з розміщенням на тримісячних депозитах. Але так, на фоні зниження вартості готівкового долара на початку минулого тижня (початок квітня 2023 року – ред.) попит на послугу суттєво впав", – говорить у коментарі delo.ua директор департаменту казначейських операцій Юнекс Банку Анна Золотько.

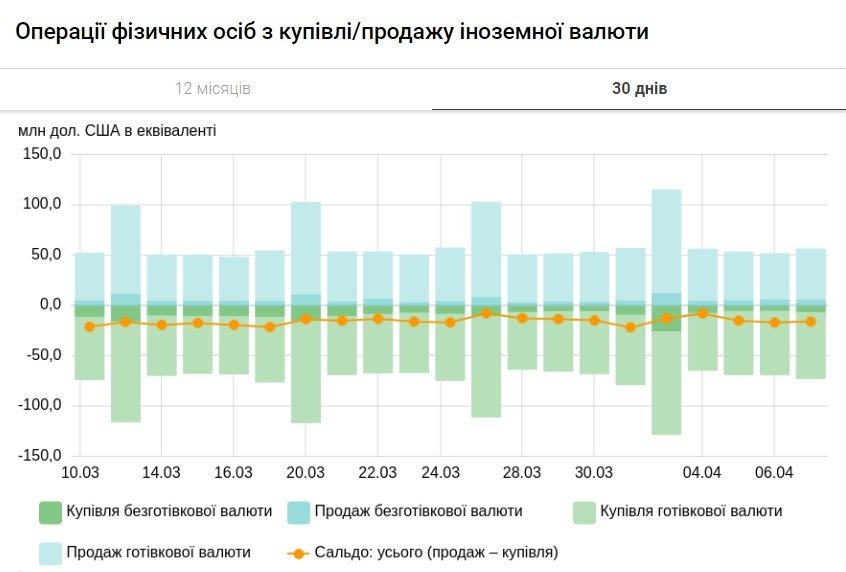

Це видно навіть по даних НБУ щодо операцій фізосіб з валютою.

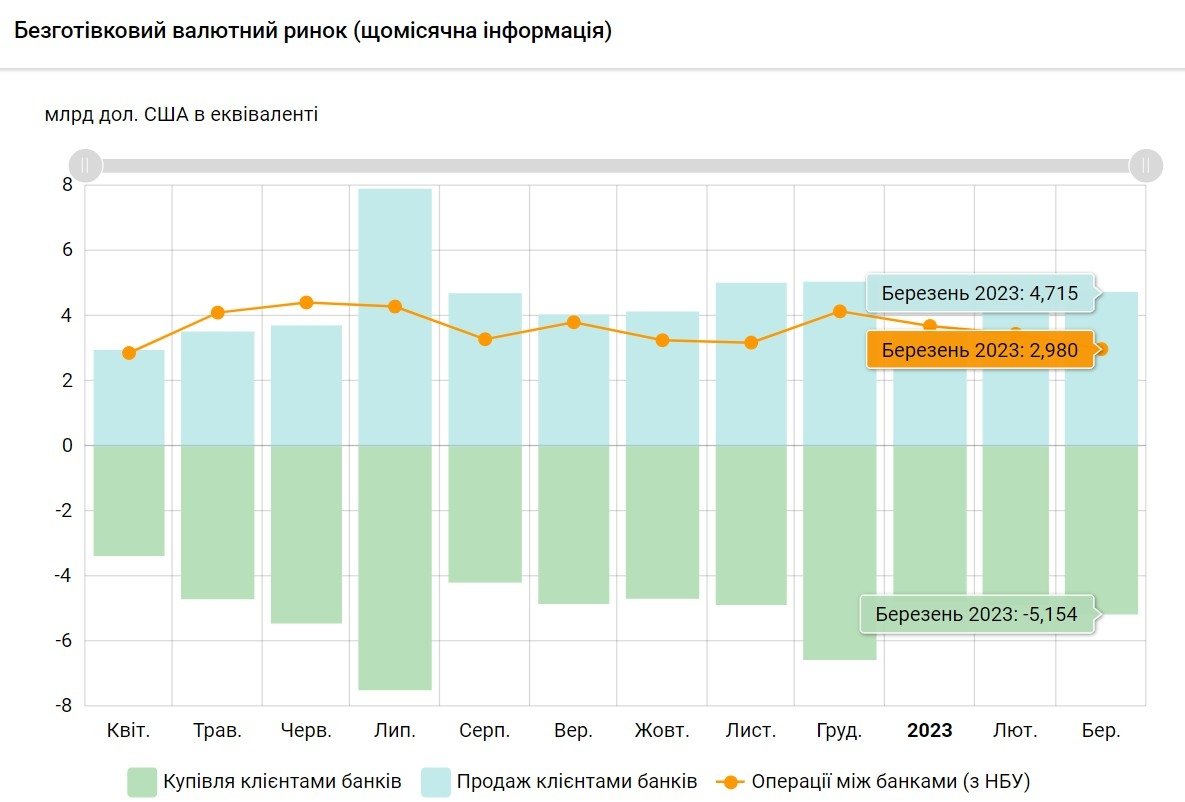

3-5 квітня обсяг купівлі безготівкової валюти в банках впав до $18,3 млн. Для порівняння: у лютому аналогічний показник в середньому складав $45-50 млн. Більш того, вперше за дуже тривалий час за безготівковими операціями з валютою було зафіксовано невеликий профіцит пропозиції над попитом.

Проте вже у другій половині тижня (з 6 квітня) вартість долара на готівковому ринку зросла до 37,6-37,7 грн/$, звертає увагу Золотько. Тобто стабілізувалася на рівнях, трохи вищих за середній курс гривні до долара при купівлі з розміщенням на депозиті – 37,2-37,45 грн/$.

"Чи буде достатньо такої "премії" для повернення частини попиту до купівлі валюти на депозит – покаже час. У будь-якому разі, якщо вказаної різниці виявиться замало, ринок автоматично відкоригується до таких показників, за яких попит буде рівномірно розподілений між двома альтернативними способами придбання валюти", – додає Золотько.

При цьому купівля безготівкової валюти з розміщенням на депозиті й надалі відіграватиме роль стабілізуючого чинника, який не даватиме змоги готівковому курсу аж занадто далеко відходити від показників міжбанку.

Зростання дохідності гривневих вкладів відіб'є бажання скуповувати валюту

Як справедливо нагадує у коментарі delo.ua фінансовий аналітик і автор Telegram-каналу Finstop Андрій Олійник, Нацбанк гасить попит населення на купівлю інвалюти через трьохмісячні депозити, спонукаючи банки підвищувати ставки по довгострокових вкладах, але вже гривневих.

"Люди бачать, що курс наразі стабільний, тому їм буде вигідніше нести гривню у банки під відсотки, аніж скуповувати для заощадження долар чи євро. Наприклад, НБУ ввів для банків депсертифікати під 25%. Але можливість скористатись ними прив’язана до обсягу сформованого банком портфелю гривневих депозитів населення", – нагадує експерт.

Тобто, йде мова про обсяг сформованого портфеля фізосіб з початковим терміном розміщення від трьох місяців. Але для переорієнтації громадян з готівкової іноземної валюти на безготівкову НБУ застосував і інші інструменти.

"Нацбанк також вирішив задовольнити попит населення на готівкову валюту через держбанки. Наприклад, Приватбанк почав продавати громадянам інвалюту за відчутно нижчим курсом, ніж був на готівковому ринку. З боку НБУ це був такий собі "демпінг", який через конкуренцію і звузив діапазон між банківським і готівковим курсом загалом", – акцентує Олійник.

Інакше кажучи, зміна монетарної політики НБУ сприятиме перетіканню коштів населення з валютних депозитів на гривневі.

Більш того, регулятору необхідно було звузити розбіжність між готівковим і міжбанківським курсом, аби експортерам і працівникам сфери ІТ було вигідно заводити в Україну інвалюту і продавати її на міжбанку. А це у свою чергу скоротило б витрати міжнародних резервів, які НБУ витрачав на погашення попиту на долар.

"Втім, ми маємо розуміти, що якби Нацбанк не стабілізував валютний ринок в Україні, основна заслуга в тому полягає в допомозі міжнародних партнерів, які своїми кредитами і грантами утримали національну валюту на належному рівні", – резюмує Андрій Олійник.