- Категория

- Криптовалюта

- Дата публикации

- Переключить язык

- Читати українською

Простой и доходный стейкинг. Как зарабатывать на криптовалюте до 30% годовых?

Разбираемся, что такое стейкинг криптовалюты, как он работает и позволяет получать стабильный доход без активной торговли.

Криптовалюта подходит не только для спекуляций и рискованных операций, но и для накопления личного капитала.

По большому счету, цифровые активы можно использовать как обычную фиатную валюту – гривну, доллар или евро, – чтобы получать пассивный доход. Причем уровень этого дохода будет значительно выше, чем проценты, которые предлагают банки своим вкладчикам по депозитам.

Разумеется, перед тем, как переводить в криптовалюту свои сбережения, нужно учесть определенные нюансы операций с криптоактивыми и соблюдать правила безопасности, чтобы избежать потери денег.

Но в целом такие инвестиции могут стать неплохим подспорьем для семейного бюджета.

Как зарабатывать на крипте пассивно?

Пассивный заработок на криптовалюте можно рассматривать с разных сторон. С технической точки зрения существуют два основных варианта – стейкинг и фарминг ликвидности.

- Стейкинг – это поддержка работы конкретного блокчейна за счет хранения цифровых активов на криптокошельке.

-

Фарминг – получение дохода (токенов) в качестве вознаграждения за предоставление ликвидности проектам и торговым площадкам.

С позиции пользователя разницы особой нет (на первый взгляд), так как он в любом случае на какое-то время "замораживает" свои активы, чтобы получить доход.

Но все-таки стейкинг обладает меньшей степенью риска и максимально прост в использовании. Такой способ для привлечения средств повсеместно используют централизованные биржи – Binance, ByBit, OKX, KuCoin и т.д.

Фарминг – это достаточно высокорисковая стратегия в сфере децентрализованных финансов (DeFi) для более опытных пользователей. Она подразумевает перемещение криптоактивов на различные платформы (децентрализованные биржи, сервисы кредитования на основе блокчейна) для повышения окупаемости инвестиций.

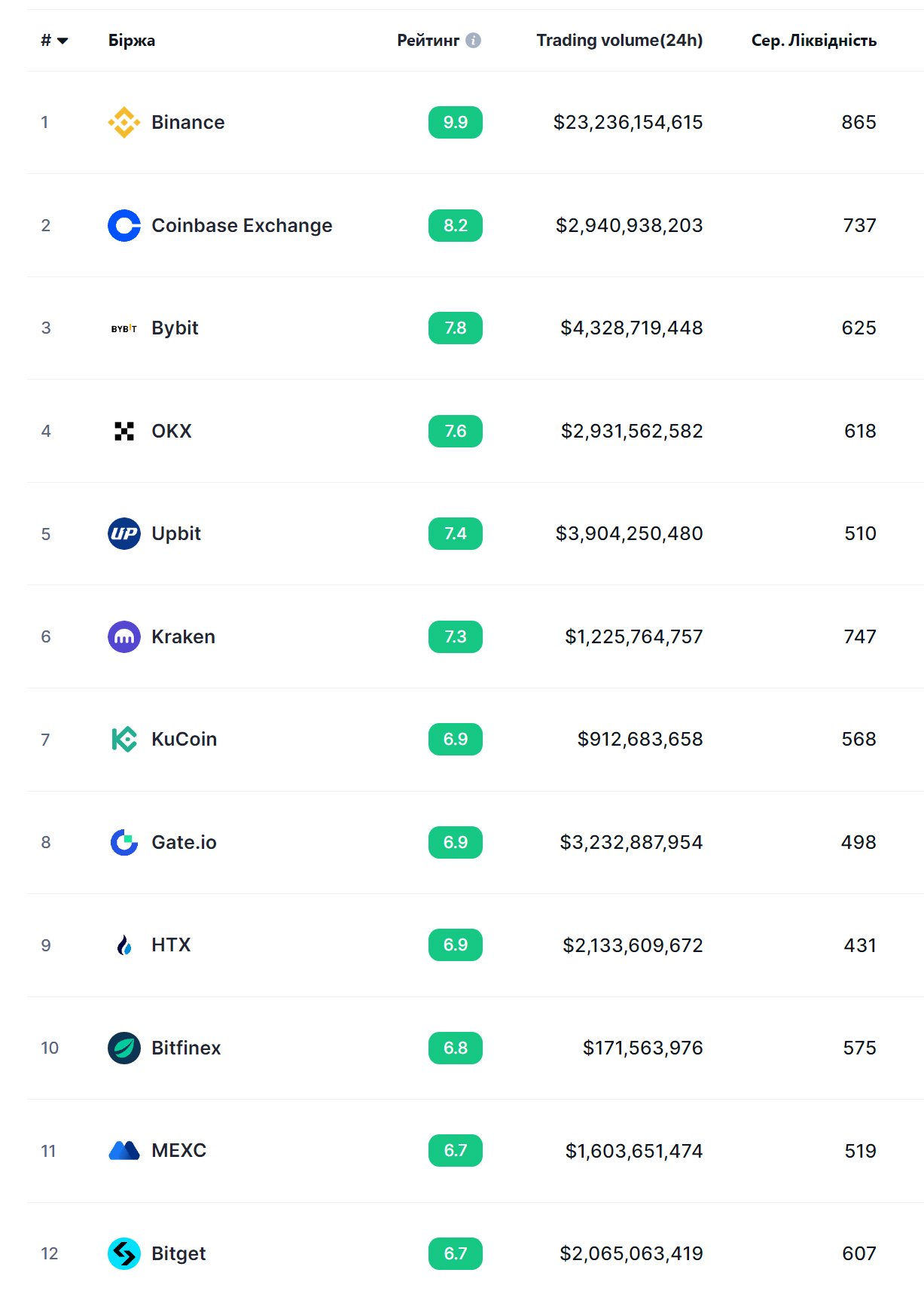

Как выбрать биржу для стейкинга?

Для размещения криптовалюты в стейкинге подойдет практически любая централизованная биржа (CEX). Хотя слово "любая" не стоит воспринимать буквально. Все-таки следует выбирать проверенные площадки. Для этого, к примеру, можно воспользоваться данными с ресурса Coinmarketcap, который сортирует биржи по степени надежности.

На бирже необходимо иметь аккаунт. Процесс регистрации крайне простой и не особо отличается от создания ящика электронной почты. Единственное, что практически все биржи требуют проходить верификацию (KYC). Для этого потребуется предоставить персональные данные – ФИО и документ, удостоверяющий личность. KYC позволяет вводить и выводить средства на биржу, а также проводить другие операции с криптовалютой.

Преимущество CEX-бирж в том, что каждый пользователь сразу же получает криптовалютный кошелек, на котором можно хранить цифровые активы, и с которого можно отправлять их на другие кошельки.

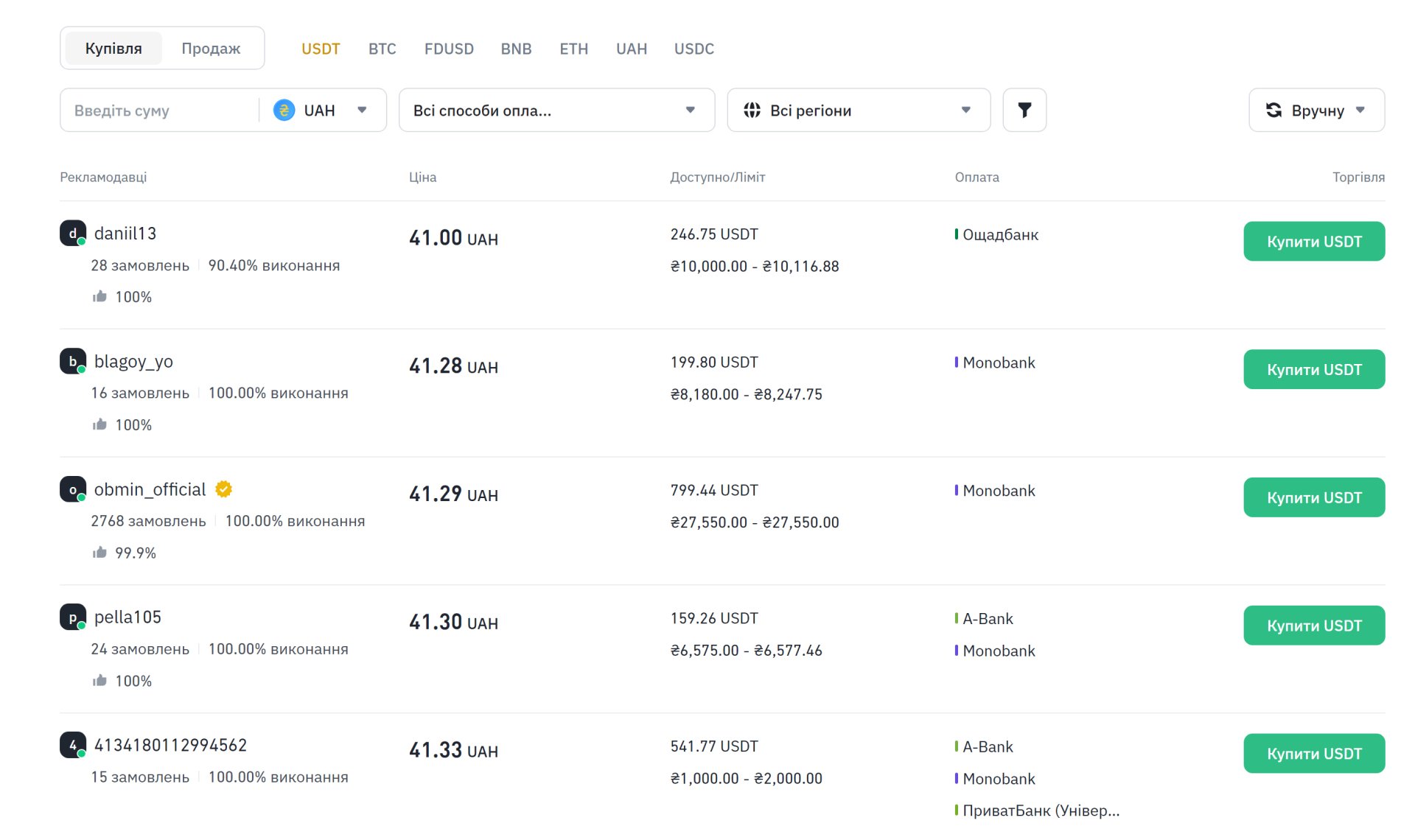

Разумеется, для стейкинга потребуется криптовалюта. Ее можно завести на биржу, перечислив с другого кошелька, даже внебиржевого (Metamask, Trustee Wallet). Криптовалюту можно купить за фиат через обменный пункт или р2р-сервис, который есть на каждой бирже.

Какой cтейкинг самый выгодный?

Самая надежная монета для стейкинга – это тезер (USDT). Это стейблкоин, цифровой аналог доллара. Курс USDT стабилен и через тезер проходят сделки с другими криптовалютами – биткоином (BTC), эфиром (ETH) и т.д. Все ровно так, как и в реальной жизни, где курс гривны привязан к доллару США.

Конечно, для стейкинга можно выбрать и биткоин. Но не исключена ситуация, при которой курс BTC резко пойдет вниз, в результате чего вместо дохода будет "минус". Зато 100 USDT и завтра, и послезавтра, и через месяц – это 100 «долларов».

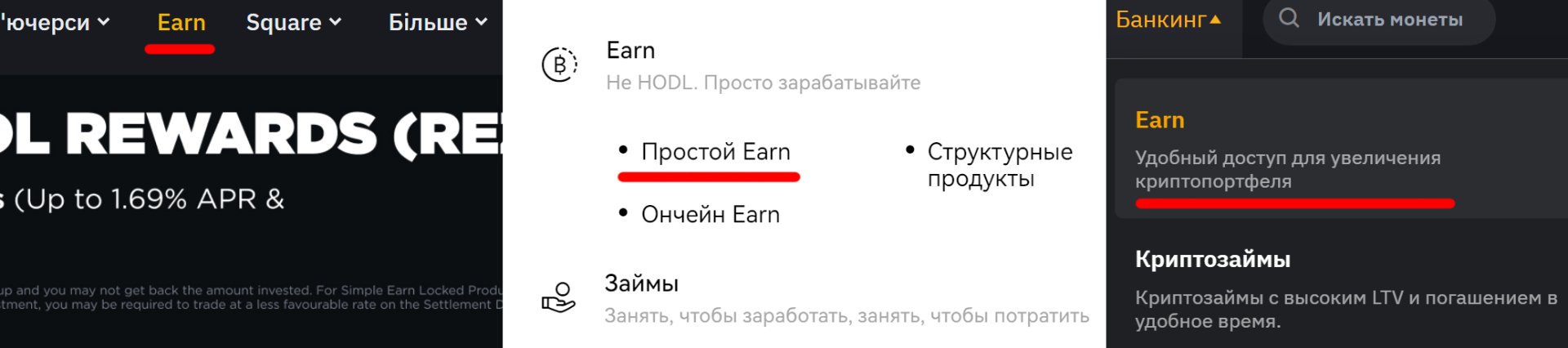

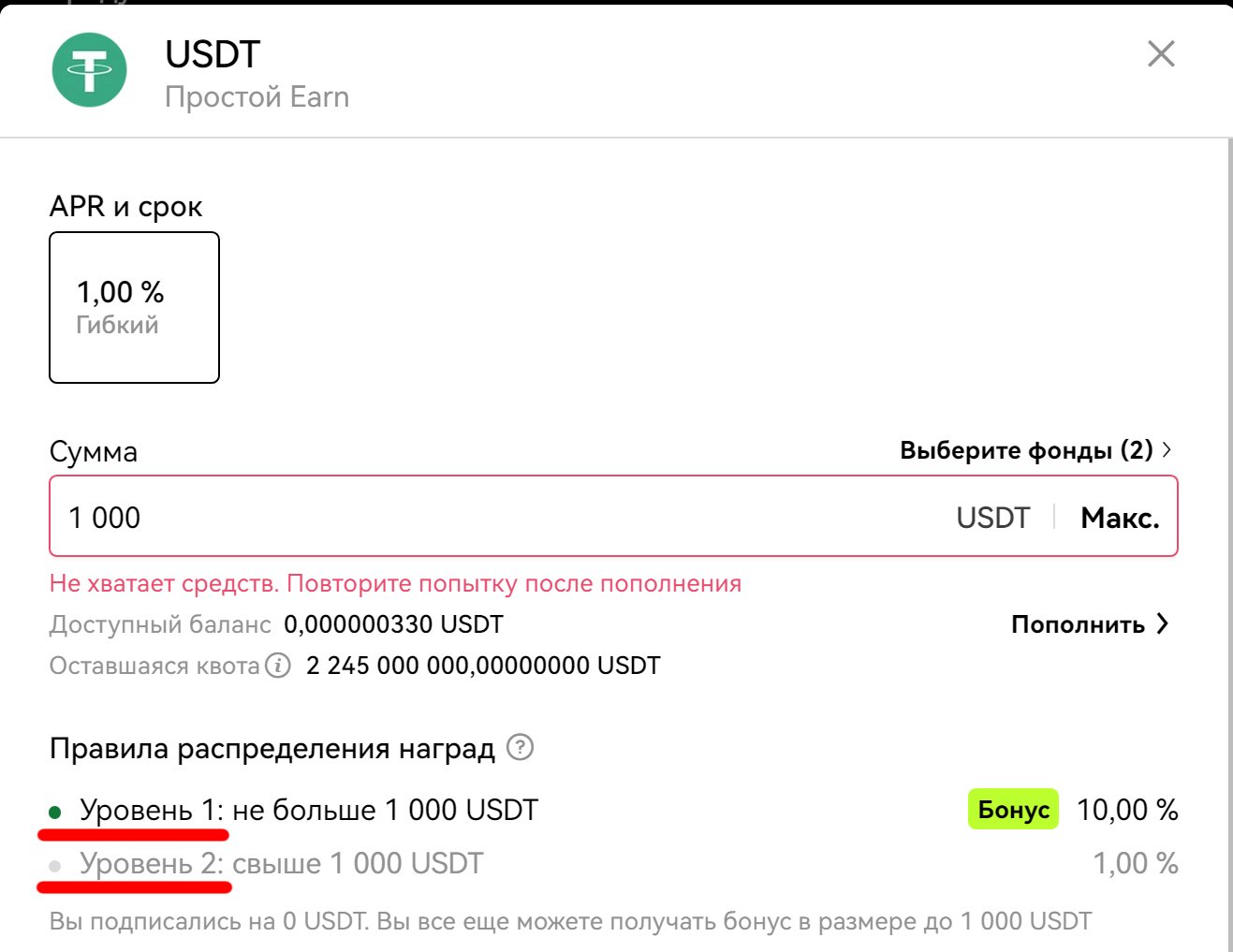

Когда криптовалюта уже есть в кошельке, необходимо разобраться с условиями стейкинга. Название соответствующего сервиса у каждой биржи разное. Как правило, это что-то вроде Earn, "Простой Earn", «Банкинг», «Накопления».

Как и в банке, на бирже средства можно положить под процент на определенное время (неделю, месяц, три месяца) без возможности досрочного снятия, либо же открыть что-то вроде гибкого счета, с которого можно будет забрать криптовалюту в любой момент.

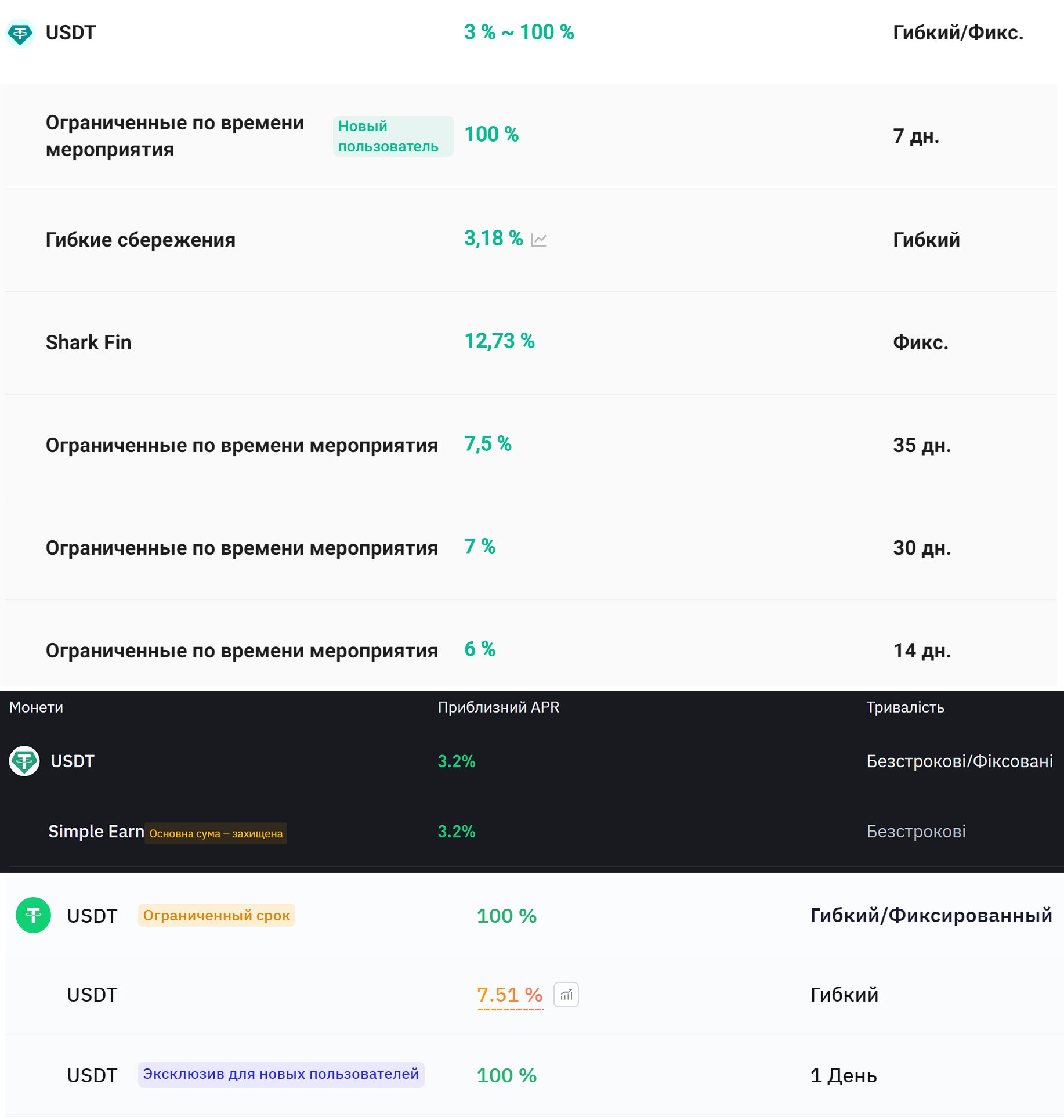

А вот с доходностью не все так просто. В банке вкладчик получает гарантированную процентную ставку на срок действия депозита. Скажем, на 6 месяцев под 15% годовых. Доходность стейкинга плавающая (не всегда, но в большинстве случаев). Причем процентная ставка (APR или APY) меняется в режиме реального времени. В один момент она может быть 10% годовых, а уже через час – 5% годовых или 25% годовых.

Проценты по стейкингу зависят от ситуации на рынке. Если говорить максимально просто, то при уверенном росте курса биткоина уровень доходности тоже растет. А при падении или при боковом движении рынка (флэт), доходность стейкинга снижается.

Есть еще один нюанс. Иногда APR состоит из двух частей. На какую-то долю размещенной суммы начисляется максимальная ставка (пусть это будет 10%), а на все, что более этой суммы – минимальная (1-2%). Поэтому, на первый взгляд APR может выглядеть заманчиво, но по факту много заработать не выйдет, так как при вложении крупной суммы биржа попросту обрежет доход.

Сколько приносит cтейкинг и какие есть риски?

В качестве отправной точки возьмем сумму в 1000 USDT. Если аккаунт на бирже только создан, то нередко можно получить повышенную ставку на уровне 20-30% сроком на месяц. То есть, за первый месяц стейкинга стартовый капитал вырастет до 1025 USDT.

После этого переразмещаем средства под уже стандартную доходность, которая составит 8-10% годовых (опять же, не забываем о том, что доходность постоянно меняется). Общий срок стейкинга – год с ежемесячной пролонгацией. Это значит, что каждый месяц средства вновь попадают в стейкинг вместе с начисленными процентами и происходит капитализация.

Таким образом, спустя год сумма сбережений с учетом процентов достигнет 1130 USDT или около того. Если добавить ежемесячное пополнение, скажем, в размере 200 USDT, то через год общая сумма вложений вырастет почти до 3500 USDT (с учетом процентов).

А теперь сравним с условиями валютных (долларовых) депозитов в банках. Самая высокая ставка – 2-3% годовых. Стартовая сумма 1000 долл., через год накопления увеличатся до 1030 долл. при условии капитализации и до вычета налогов. При ежемесячном пополнении в эквиваленте 200 долл. тело депозита вместе с процентами составит 3260 долл. (опять же, до налогообложения).

То есть, стейкинг приносит в среднем вдвое больше, чем вклад в банке. А если вспомнить, что периодами APR по стейкингу может достигать 24-25% годовых, доходность будет еще выше.

В то же время, не стоит забывать о недостатках криптовалют.

- цифровые активы не являются надежным инструментом для вложений, даже стейблкоины. Поэтому не следует в них хранить все сбережения;

-

всегда есть вероятность потерять активы из-за мошенничества или банкротства биржи (как это произошло с FTXи Bittrex);

-

гарантий возврата средств нет, тогда как депозиты населения в банках покрывает Фонд гарантирования вкладов физлиц, в условиях военного положения – без ограничений.

Также очень желательно разобраться в основах функционирования крипторынка. Это не только упростит общение с цифровыми активами, но и убережет от досадных ошибок. Некоторые пользователи лишаются средств лишь потому, что отправили криптовалюту через некорректную блокчейн-сеть. К сожалению, вернуть деньги в таком случае невозможно.