- Тип

- Три года большой войны

- Категория

- Экономика

- Дата публикации

- Переключить язык

- Читати українською

Как три года войны повлияли на курс гривны, цены, ВВП и сколько принесли потерь экономике

Как почти три года полномасштабной войны повлияли на курс гривны, уровень потребительской инфляции и развитие экономики Украины. Каков объем экономических потерь и суммы помощи от партнеров. Обо всем этом читайте в обзоре Delo.ua.

- Курс гривны

- Потребительская инфляция

- Экономическая динамика

- Инвестиции

- Экономические потери

- Помощь партнеров

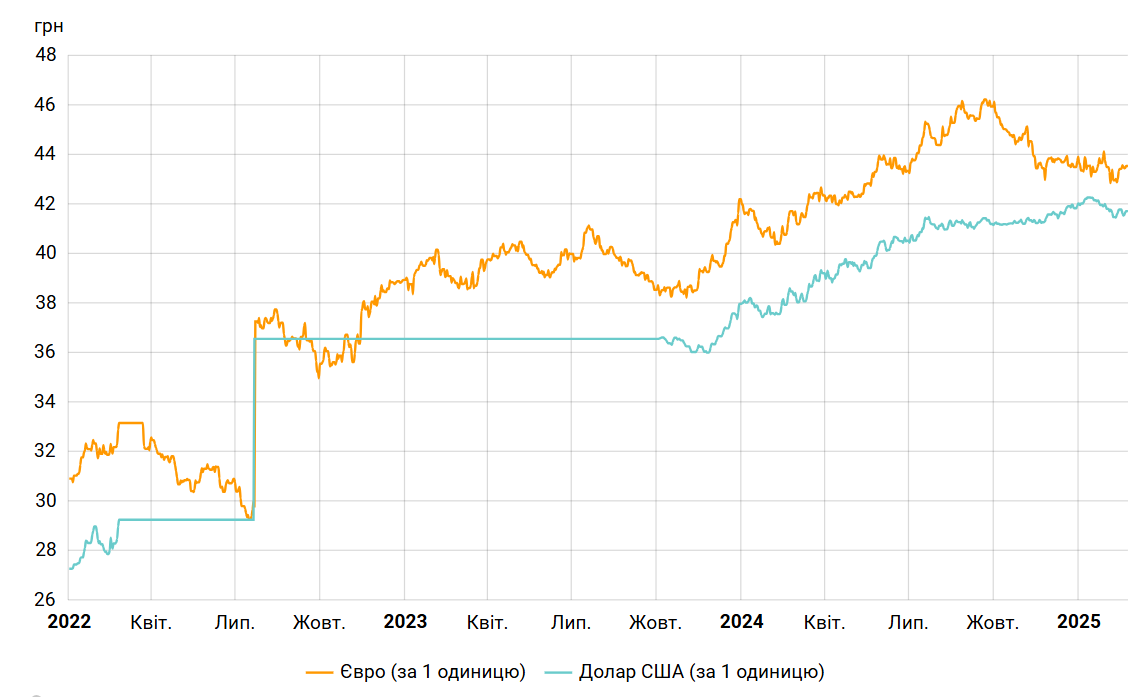

Курс гривны

В первый день полномасштабного вторжения России в Украину, 24 февраля 2022 года, Национальный банк зафиксировал официальный курс гривны на уровне 29,2549 за доллар США. Позже, в июле 2022-го, регулятор ослабил официальный курс гривны до 36,5686, оставив его фиксированным.

Фиксация официального курса и введение жестких валютных ограничений были вынужденным шагом. НБУ постоянно подчеркивал, что эти решения временные и на то есть причины.

Такие решения позволили предотвратить панику и обеспечить стабильную работу финансовой системы, а также способствовали адаптации бизнеса и населения к условиям полномасштабной войны. Но режим фиксированного курса с жесткими валютными ограничениями имеет свои преимущества и недостатки, со временем последние начинают преобладать.

Поэтому в октябре 2023 года Национальный банк отказался от жесткой фиксации курса гривны, введя так называемый режим управляемой гибкости. При этом режиме курс национальной валюты остается фактически контролируемым НБУ, но при этом в известной степени реагирует на ситуацию на валютном рынке.

Возвращение к более гибкому курсообразованию позволило усилить устойчивость экономики и валютного рынка ко внешним и внутренним изменениям. НБУ декларирует дальнейшее ослабление контроля за курсом гривны и постепенное снятие валютных ограничений.

В результате по состоянию на 23 февраля 2025 года вследствие баланса рыночных стимулов и регуляторных сдержек официальный курс гривны находился на отметке 41,7316 за доллар. Финансисты ожидают дальнейшее постепенное снижение официального курса гривны в результате фундаментальных рыночных факторов.

Динамика официального курса гривны к доллару США и евро с 1 января 2022 года по 23 февраля 2025 года

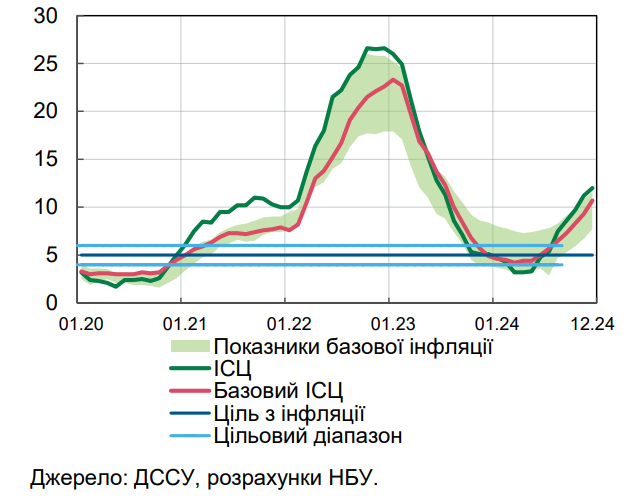

Потребительская инфляция

Полномасштабное вторжение России в Украину в феврале 2022 года спровоцировало значительный всплеск потребительской инфляции, которая в том году превысила 26% в годовом измерении. Для сравнения, в январе накануне большой войны инфляция не превышала 10%.

С конца 2022-го в результате колоссальных усилий Национального банка и всего экономического блока правительства и как результат успехов Сил Обороны Украины на поле боя индекс потребительских цен начал стремительно падать, "провалившись" к лету 2024 года на уровень ниже 4%. Это стало признаком и свидетельством того, что украинская экономика справилась с вызовами военного времени и продолжает стабильное поступательное развитие.

Но с лета инфляция начала снова набирать обороты. Ускорение инфляции было ожидаемым, однако фактические темпы роста цен по итогам года (12%) заметно превысили ожидания НБУ. Большой вклад в рост инфляции имели временные факторы, в том числе эффекты худших урожаев. Однако усилилось и фундаментальное ценовое давление вследствие увеличения расходов бизнеса на сырье, материалы и электроэнергию, а также оплату труда на фоне сохранения дефицита кадров. Переход инфляции на двузначный уровень негативно отразился на инфляционных ожиданиях населения и бизнеса.

В 2025 году инфляция достигнет своего пика во втором квартале и с середины года начнет снижаться. По прогнозу НБУ, в конце 2025 года инфляция замедлится до 8,4%, а в 2026 году – до 5%. Этому будут способствовать меры процентной политики НБУ, устойчивость валютного рынка, более высокие урожаи, улучшение ситуации в энергетике, снижение фискального дефицита, а также умеренное внешнее ценовое давление, прогнозируют в центробанке.

Инфляция и инфляционная цель, % г/г

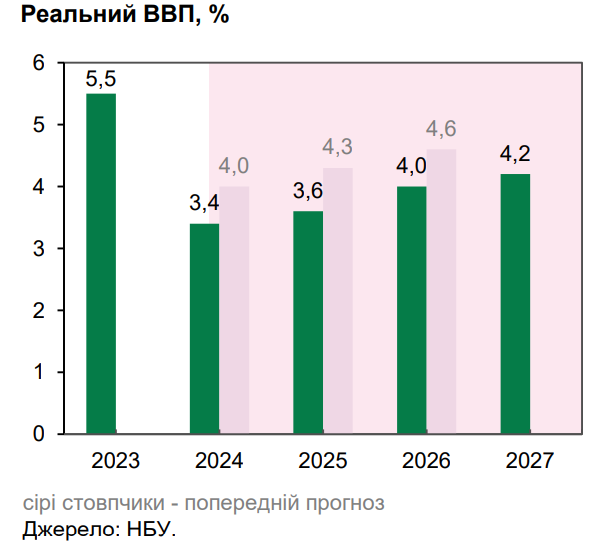

Экономическая динамика

В первый год войны реальный валовой внутренний продукт Украины упал на 28,8% при инфляции на конец года 26,6%. Уже в 2023 году экономика выросла на 5,5% при уровне роста потребительских цен 5,1%. Это был в экономическом измерении переломный год, когда украинцы смогли немного "выдохнуть" и почувствовать улучшение материального уровня жизни в условиях продолжающейся войны.

В 2024 году экономический рост оказался несколько ниже ожидаемого уровня, составив 3,4%, при инфляции на конец года 12%. Это объясняется не только худшими урожаями и несколько более слабым, чем ожидалось, внешним спросом, но и реализацией рисков увеличения интенсивности боевых действий, усилением воздушных атак РФ и связанным с этим дефицитом электроэнергии. Сохранение высоких рисков безопасности также сдерживало возвращение мигрантов и приводило к сохранению значительного дефицита рабочей силы.

Учитывая риски безопасности и сложную ситуацию на рынке труда, НБУ снизил прогноз роста реального ВВП на 2025 год – до 3,6%. В то же время базовый сценарий прогноза НБУ по-прежнему предусматривает постепенное возвращение экономики в нормальные условия функционирования. Так, в 2026–2027 годах ожидается умеренное ускорение экономического роста – около 4%. С одной стороны, последствия войны, отразившиеся на дефиците рабочей силы и недостатке производственного капитала, и дальше будут ограничивать экономику. С другой стороны, восстановлению будут способствовать инвестиции в энергетические и производственные мощности, сохранение достаточно мягкой фискальной политики и рост частного потребления на фоне увеличения доходов населения.

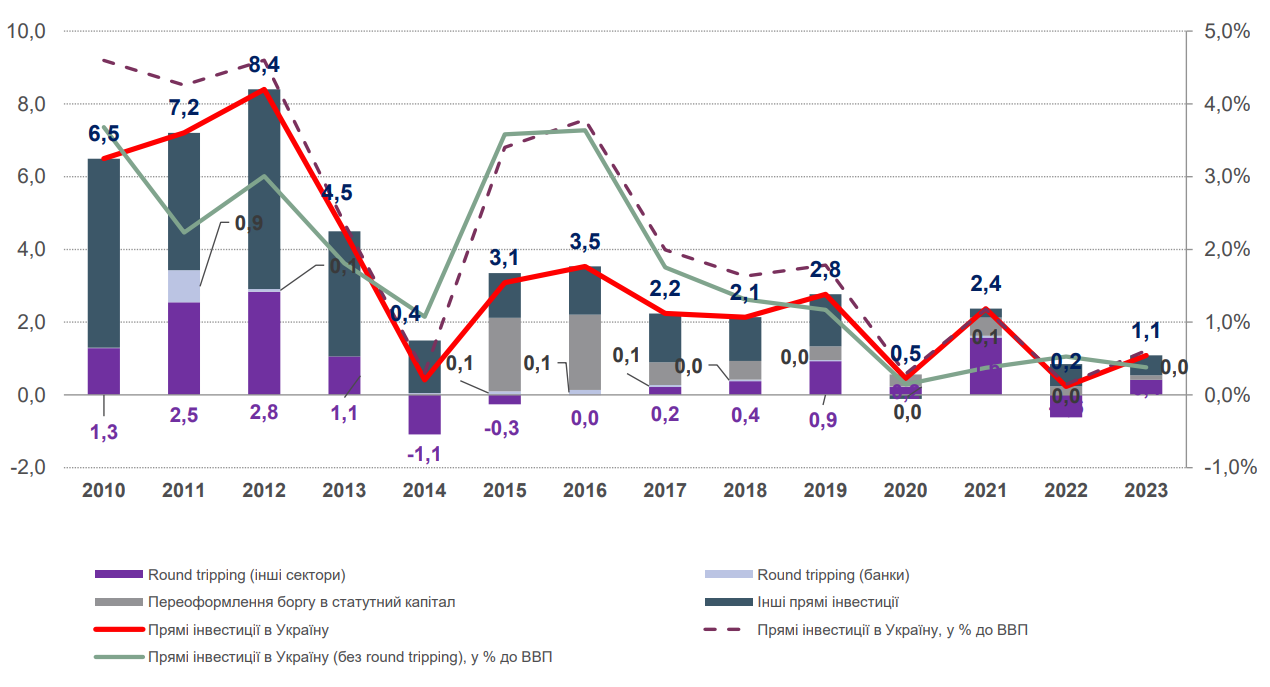

Инвестиции

С начала полномасштабного вторжения России в Украину в 2022 году объем прямых иностранных инвестиций (ПИИ) в Украину сократился в разы по сравнению с довоенным уровнем. Так, в первый год большой войны в Украину зашло всего $200 млн ПИИ. Для сравнения, в 2021 году Национальный банк оценивал чистый приток прямых иностранных инвестиций в страну на уровне $6 млрд. Таким образом, произошло 30-кратное падение.

Однако, начиная с 2023 года улучшение финансовых результатов предприятий и запрет на выплату дивидендов обусловили увеличение объемов реинвестирования доходов, что положительно повлияло на объемы инвестиций. В результате, в 2023 году чистый приток ПИИ увеличился до $4,4 млрд, из них $3,4 млрд – это реинвестирование доходов.

Начиная со второй половины 2024 года, объемы реинвестирования доходов уменьшились, что обусловлено разрешением на частичную выплату дивидендов. По предварительным данным НБУ, чистый приток прямых иностранных инвестиций в 2024 году составил $3,8 млрд, из которых $2,4 млрд – это реинвестирование доходов.

Суммарно за 2022-2024 годы прямые иностранные инвестиции в Украину составили $8,4 млрд. 72% этого притока ($6,1 млрд) сформировано за счет реинвестирования доходов, из них банками – $2,4 млрд, предприятиями – $3,7 млрд.

Вместе с тем, Национальный банк отмечает постепенное увеличение чистого притока акционерного капитала (кроме реинвестирования доходов). Если в 2022 году его объем составил $440 млн, а в 2023 году – $651 млн, то за 2024 год он вырос до $954 млн. Средства преимущественно поступали на предприятия оптовой торговли, операции с недвижимым имуществом и в перерабатывающую промышленность.

Следует понимать, что часть средств, которые заходят в Украину из-за границы как прямые иностранные инвестиции, на самом деле не иностранные. Речь идет о средствах украинского бизнеса, выведенных ранее из Украины. Это так называемые операции round tripping – направление резидентами за границу средств, которые затем возвращаются в страну посредством прямых иностранных инвестиций. В 2022 году отток средств из Украины по таким операциям составил $600 млн. Но уже в 2023 году в Украину через операции round tripping вернулось $400 млн. Это составило 38,1% общего притока прямых иностранных инвестиций в Украину в том году. За 2024 год Нацбанк еще не обнародовал статистику.

Наибольшие объемы операций round tripping осуществлялись через Кипр, Нидерланды, Швейцарию и Австрию.

Прямые иностранные инвестиции в Украину, $ млрд

Экономические потери

Прямые убытки инфраструктуры

По данным Киевской школы экономики (KSE), с начала полномасштабной войны до ноября 2024 года общая сумма прямого ущерба, нанесенного инфраструктуре Украины, достигла почти $170 млрд. По сравнению с началом 2024 года эта цифра возросла на $12,6 млрд, что является следствием дальнейших разрушений. Наибольшие потери понесли жилищный фонд, транспортная инфраструктура и энергетика.

Жилищный сектор остается наиболее пострадавшим – прямые убытки оцениваются в $60 млрд. По состоянию на ноябрь 2024 года повреждены или разрушены 236 тысяч жилых зданий, из которых 209 тысяч – частные дома, 27 тысяч – многоквартирные, а еще 600 – общежития. В региональном разрезе наибольшие разрушения получили Донецкая, Харьковская, Луганская, Киевская, Черниговская и Херсонская области.

Значительные потери понесла транспортная инфраструктура – $38,5 млрд. Повреждены и разрушены более 26 тысяч километров автомобильных дорог, что оценивается в $28,3 млрд. Потери железнодорожного транспорта составляют $4,3 млрд, инфраструктуры портов – $0,85 млрд, авиационной отрасли – $2 млрд. Прямые потери частного легкового транспорта оцениваются в $2,2 млрд – уничтожено или повреждено 260 тысяч автомобилей.

Энергетический сектор Украины потерял $14,6 млрд. В результате атак были полностью разрушены Каховская и Днепровская ГЭС, Трипольская и Змиевская ТЭС, повреждено или разрушено значительное количество других генерирующих мощностей, а также высоковольтных подстанций и объектов нефтегазовой инфраструктуры.

Промышленность, строительство и сектор услуг понесли убытки на $14,4 млрд. Предприятия лишились оборудования, производственных площадей и логистических мощностей. По состоянию на ноябрь 2024 разрушены или серьезно повреждены почти полтысячи крупных и средних частных, а также государственных предприятий.

Агропромышленный комплекс также претерпел значительные разрушения – убытки составляют $10,3 млрд. Утрачено более 130 тысяч единиц сельскохозяйственной техники, уничтожено или повреждено 4 миллиона тонн зернохранилищ и 16 тысяч гектаров многолетних культур. Значительные потери понес и лесной фонд – из-за боевых действий и пожаров повреждено 298 тысяч гектаров лесов, потери оцениваются в $4,5 млрд.

Потери образовательной инфраструктуры оцениваются в $7,3 млрд. За период полномасштабного вторжения повреждено или разрушено более 4 тысяч учебных заведений, в том числе 229 школ, 110 детских садов и 97 университетов.

Здравоохранение потеряло $4,3 млрд. Под удары попали больницы, поликлиники и другие медицинские учреждения. В общей сложности повреждено 1 554 медицинских объекта, в том числе 515 больниц и 465 амбулаторий.

Культурное наследие, спортивные и туристические объекты подверглись разрушениям на сумму $4 млрд. Пострадали 3921 объект культуры, 399 религиозных сооружений, 343 спортивных комплекса.

Сектор жилищно-коммунального хозяйства потерял $3,5 млрд. Значительные разрушения получили 925 котельных, 214 центральных тепловых пунктов, более 354 км теплосетей.

Цифровая инфраструктура и телекоммуникационный сектор понесли прямые убытки на $1,2 млрд. Повреждены интернет-сети, мобильные радиосети и магистральные линии связи. На деоккупированных территориях разрушение сетей кое-где достигало 100%, уничтожены тысячи базовых станций мобильной связи.

Динамика прямых потерь экономики Украины, $ млрд

Косвенные финансовые потери экономики

С начала полномасштабного вторжения до 1 июля 2024 года общая сумма косвенных потерь, которые были и будут нанесены Украине, оцениваются в $1,164 трлн выручки и свыше $385 млрд добавленной стоимости.

По подсчетам Киевской школы экономики, наибольшие суммы косвенных потерь по объему выручки касаются производительных секторов, в том числе торговли ($450,5 млрд), промышленности вместе со строительством и услугами ($409,9 млрд), а также сельского хозяйства ($83,1 млрд). Важные инфраструктурные сектора также понесли значительные потери, в том числе энергетика ($43,1 млрд) и транспорт ($38,8 млрд).

Кроме потерь в выручке, экономика Украины несет значительные дополнительные расходы. Самые крупные из них приходятся на разминирование ($42 млрд) и жилищный сектор ($22,4 млрд). В жилищном секторе основные расходы связаны с дополнительными расходами граждан на аренду жилья ($15,4 млрд). В то же время выросли и продолжают расти расходы государства на социальные выплаты, которые составили $10 млрд. На демонтаж разрушенных объектов и вывоз отходов по всем секторам приходится $13,4 млрд.

Потери также охватывают другие сектора, такие как здравоохранение ($11,4 млрд), образование и наука ($14,5 млрд), финансовый сектор ($4,3 млрд), культура, спорт и туризм ($7,3 млрд), а также цифровая инфраструктура и IT-сектор ($19,3 млрд). Значительное давление на экономику также оказывает необходимость восстановления жилищно-коммунального хозяйства, где косвенные потери оцениваются в $7,7 млрд.

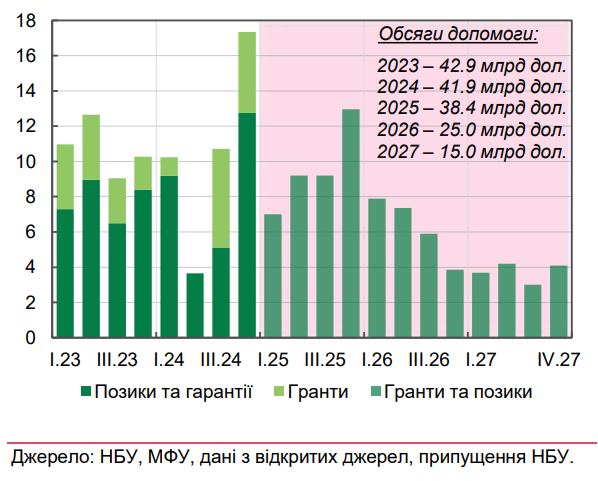

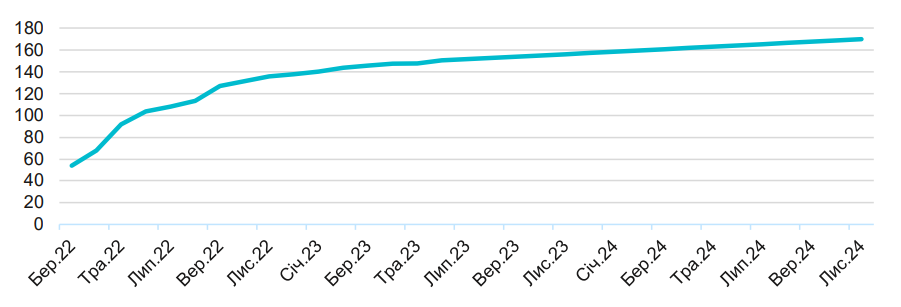

Помощь партнеров

В первый год большой войны Украина получила от международных партнеров официальной финансовой помощи в сумме $32,2 млрд. В 2023 году эта сумма составила $42,9 млрд.

В 2024 году Украина получила около $42 млрд от международных партнеров в форме кредитов и грантов. Благодаря этим средствам правительство смогло профинансировать значительный дефицит бюджета (около 24% ВВП без учета грантов в доходах), а НБУ – поддерживать устойчивость валютного рынка и нарастить международные резервы до рекордного максимума ($43,8 млрд в конце 2024 года).

Ожидается, что в 2025 году Украина получит $38,4 млрд внешнего финансирования. Учитывая меры правительства по наращиванию собственных поступлений и привлечениям на внутреннем долговом рынке, этих средств должно хватить для полного покрытия запланированного дефицита бюджета на этот год (около 19% ВВП без учета грантов в доходах) без обращения к эмиссионным источникам.

По данным Министерства финансов Украины на 28 января, общий объем финансирования Украины от международных партнеров в 2022-2025 годах уже составил $118,32 млрд.

Международная финансовая помощь, млрд долларов