- Категория

- Финансы

- Дата публикации

- Переключить язык

- Читати українською

Депозиты под покупку валюты уже не в тренде? Сколько еще можно заработать на этом инструменте и отжил ли он свое

Еще 21 июля 2022 года Нацбанк разрешил банкам продавать населению безналичную иностранную валюту при условии ее размещения на трехмесячном депозите (не менее этого срока) без права досрочного расторжения. После окончания срока клиент сможет получить инвалюту наличными. К такому шагу НБУ прибег, чтобы переориентировать спрос населения с наличной иностранной валюты на безналичную.

Первоначально месячный лимит для приобретения инвалюты таким образом составлял 50 тыс. грн в эквиваленте. В конце сентября 2022 г. НБУ увеличил этот лимит до 100 тыс. грн. Но главным условием, которое больше всего побуждало клиентов к такой операции, была разница в банковском и наличном курсах. Поскольку курс покупки безналичной валюты был "карточным", приближенным к официальному, в то время как наличный курс был на 3-5 грн/$ выше. Конечно, нужно было учитывать курс гривны к доллару и евро отдельно, потому что от избрания валюты заработок также зависел.

Но в целом выгода была очевидна. Клиент банка покупал инвалюту, через три месяца получал ее наличными и обменивал в обменниках или в менял. И если острой нужды в деньгах не было, клиент снова клал вырученную гривну на карту и покупал инвалюту по второму кругу.

Время сверхприбылей прошло. Но инвалюта гражданам все равно нужна

К примеру, когда такая возможность только появилась, заработок в гривне, если "пойти по кругу", мог достигать 50-60% годовых. Но на сегодняшний день, поскольку разница между курсом в банковских приложениях, обменниках и менял практически сравнялась, такими депозитами есть смысл пользоваться только при желании просто располагать долларом или евро. На этом инструменте уже сверхприбыль не получишь.

Даже заместитель главы НБУ Сергей Николайчук недавно отметил, что ситуация на валютном рынке улучшается. Если в июне 2022 года разница между официальным и наличным курсом гривни к доллару достигала 28,5%, то в последние недели она находилась в диапазоне 2-4%. Впрочем, и это не отбило окончательно желание у граждан экономить именно в инвалюте.

"Я бы не стала говорить о полной потере спроса на покупку безналичной валюты с размещением на трехмесячных депозитах. Но да, на фоне снижения стоимости наличного доллара в начале прошлой недели (начало апреля 2023 – ред.) спрос на услугу существенно упал", – говорит в комментарии delo.ua директор департамента казначейских операций Юнекс Банка Анна Золотько.

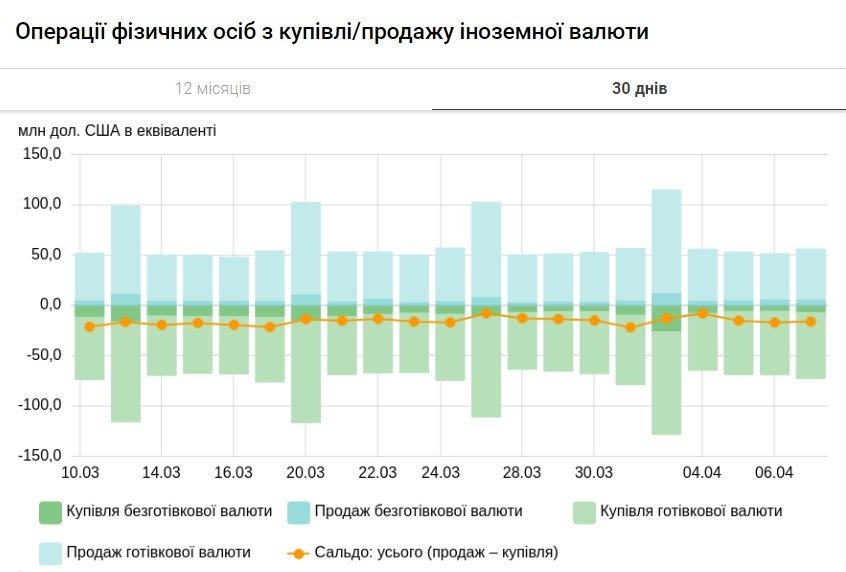

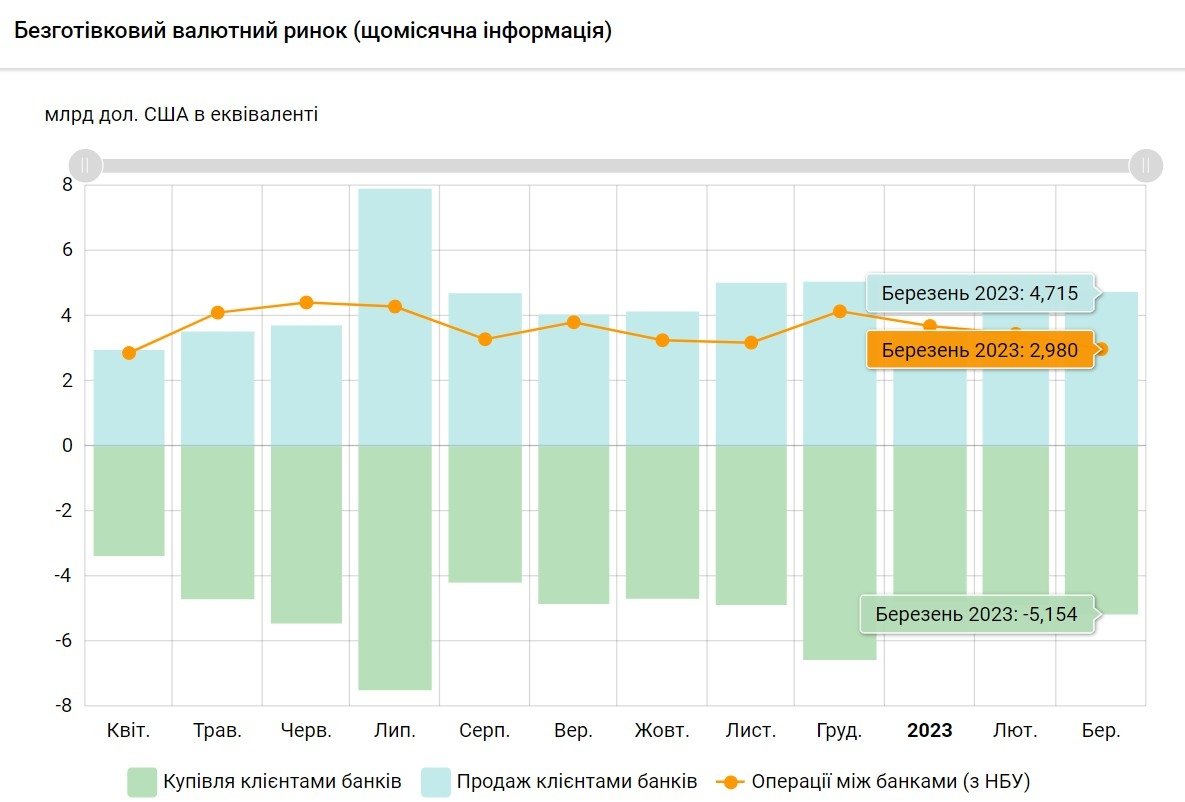

Это видно даже по данным НБУ по операциям физлиц с валютой.

3-5 апреля объем покупки безналичной валюты в банках упал до $18,3 млн. Для сравнения: в феврале аналогичный показатель в среднем составлял $45-50 млн. Более того, впервые за очень продолжительное время по безналичным операциям с валютой был зафиксирован небольшой профицит предложения над спросом.

Однако уже во второй половине недели (с 6 апреля) стоимость доллара на наличном рынке выросла до 37,6-37,7 грн/$, обращает внимание Золотько. То есть стабилизировалась на уровнях, немного выше среднего курса гривни к доллару при покупке с размещением на депозите – 37,2-37,45 грн/$.

"Достаточно ли такой "премии" для возврата части спроса к покупке валюты на депозит – покажет время. В любом случае, если указанной разницы окажется мало, рынок автоматически откорректируется до таких показателей, при которых спрос будет равномерно распределен между двумя альтернативными способами". приобретение валюты", – добавляет Золотько.

При этом покупка безналичной валюты с размещением на депозите и в дальнейшем будет играть роль стабилизирующего фактора, который не будет позволять наличному курсу слишком далеко отходить от показателей межбанка.

Рост доходности гривневых вкладов отразит желание скупать валюту

Как справедливо напоминает в комментарии финансовый аналитик и автор Telegram-канала Finstop Андрей Олейник, Нацбанк гасит спрос населения на покупку инвалюты из-за трехмесячных депозитов, побуждая банки повышать ставки по долгосрочным вкладам, но уже гривневым.

"Люди видят, что курс сейчас стабилен, поэтому им будет выгоднее нести гривну в банки под проценты, чем скупать для сбережения доллар или евро. Например, НБУ ввел для банков депсертификаты под 25%. Но возможность воспользоваться ими привязана к объему сформированного банком портфеля гривневых депозитов населения", – напоминает эксперт.

То есть, речь идет об объеме сформированного портфеля физлиц с начальным сроком размещения от трех месяцев. Но для переориентации граждан из наличной иностранной валюты на безналичную НБУ применил и другие инструменты.

"Нацбанк также решил удовлетворить спрос населения на наличную валюту через госбанки. Например, Приватбанк начал продавать гражданам инвалюту по ощутимо более низкому курсу, чем был на наличном рынке. Со стороны НБУ это был некий "демпинг", который из-за конкуренции и сузил диапазон между банковским и наличным курсом в целом", – акцентирует Олийнык.

Иными словами, изменение монетарной политики НБУ будет способствовать перетоку средств населения с валютных депозитов на гривневые.

Более того, регулятору необходимо было сузить разногласие между наличным и межбанковским курсом, чтобы экспортерам и работникам сферы ИТ было выгодно заводить в Украину инвалюту и продавать ее на межбанке. А это в свою очередь сократило бы расходы международных резервов, которые тратил НБУ на погашение спроса на доллар.

"Впрочем, мы должны понимать, что если бы Нацбанк не стабилизировал валютный рынок в Украине, основная заслуга заключается в помощи международных партнеров, которые своими кредитами и грантами удержали национальную валюту на должном уровне", - резюмирует Андрей Олейник.