- Категория

- Финансы

- Дата публикации

- Переключить язык

- Читати українською

Ипотека вернется осенью. НБУ рассказал, как банки выдают жилищные кредиты

Банки из-за войны полностью остановили ипотечное кредитование. Впрочем, с осени взять кредит на покупку жилья будет проще – в октябре правительство перезапускает программу льготной ипотеки.

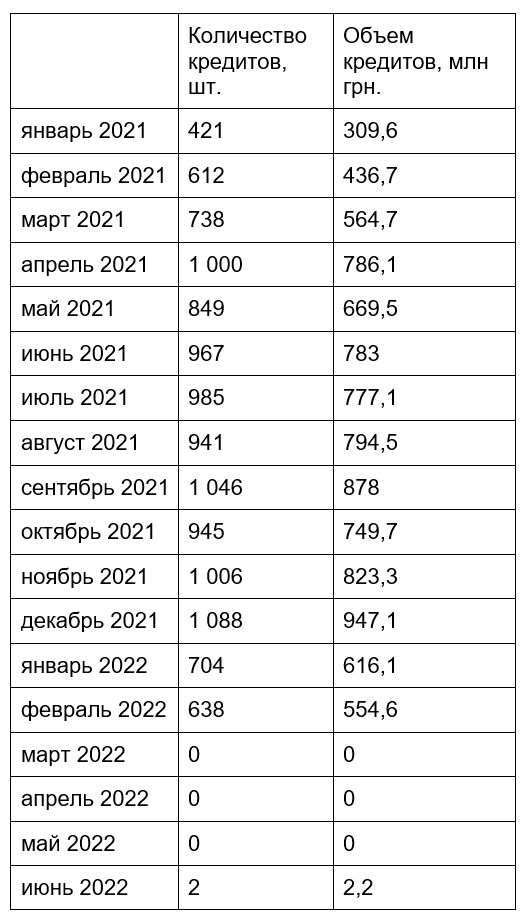

В июне в Украине было выдано только два ипотечных кредита. Их оформили два банка на общую сумму 2,2 млн. грн. клиентам во Львовской и Полтавской областях. Деньги финучреждения выдали на приобретение первичной и вторичной недвижимости. Об этом свидетельствуют данные Национального банка, который впервые с начала войны опубликовал результаты опроса банков об объемах выданных населению ипотечных кредитов.

И это при том, что в январе-феврале к началу широкомасштабных боевых действий действующими кредиторами было более 10 банков, а общая сумма новых ипотечных кредитов составляла почти 1,2 млрд грн (1342 кредита). То есть, война фактически убила рынок кредитования недвижимости. Хотя рынок жилья постепенно оживает и спрос на недвижимость набирает обороты. В первую очередь в тех регионах, которые находятся вдали от боевых действий.

Задолженность сокращается благодаря добросовестным заемщикам

Опрошенные Нацбанком 30 финучреждений, ипотечный портфель которых составляет 97,3% остатка на конец 2021 года, заявили, что в период с конца февраля и до конца июня 2022 года валовая ипотечная задолженность граждан перед ними продолжила постепенно сокращаться. Если в феврале клиенты должны были банкам по ипотеке 26,26 млрд грн, то в июне это было уже 25,17 млрд грн.

Примечательно, что задолженность сокращалась как в гривне (с 16,05 млрд грн в феврале до 15,43 млрд грн в июне), так и в инвалюте (в эквиваленте: с 10,22 млрд грн – до 9,74 млрд грн). Как отметил в комментарии Delo.ua финансовый аналитик Василий Невмержицкий, сокращение долгов обусловлено двумя причинами.

"Первый фактор: если банки стремительно прекратили выдачу ипотечных кредитов, то и задолженность по ним, ожидаемо, уменьшается. Второй фактор: наличие добросовестных клиентов, которые возвращают кредиты. На "свободных" территориях сохраняется стабильный график погашения кредитов, поскольку заемщики с высокой клиентской дисциплиной выполняют обязательства", – говорит он.

Что касается первого фактора, то согласно данным НБУ, с октября 2021 года задолженность клиентов только возрастала, но с февраля наблюдается обратная тенденция. То же самое касается и неработающих кредитов (NPL). Если в феврале их чистый объем составлял 1,15 млрд. грн., то уже в июне – 1,09 млрд. грн. В относительном выражении доля NPL в ипотечном портфеле банков составляет около 8% (соотношение чистого объема проблемных кредитов и чистого объема выданных ссуд).

"Если за четыре месяца ипотечные кредиты выдали только два банка, то и уровень NPL, конечно, сократился. Предполагаю, что речь идет о государственных банках, которые сделали это добровольно-принудительно, поскольку частные банки на такой риск бы, думаю, не пошли. Банкиров интересует быстрый "оборот", и выдавать средства на 5-10 лет им неинтересно", – добавил Невмержицкий.

Ситуация с ипотекой в регионах

В феврале 2022 года лидерами по количеству выданных ипотечных кредитов стали Киев и Киевская область (140 и 103 кредита соответственно). На втором месте оказалась Харьковская область (58 кредитов), которая сегодня остается регионом, наиболее подверженным вражеским обстрелам. В общей сложности десятка лидеров по количеству выданных ипотечных кредитов в последний мирный месяц выглядела так:

- Киев (140);

-

Киевская область (103);

-

Харьковская область (58);

-

Одесская область (41);

-

Львовская область (38);

-

Днепропетровская (35);

-

Запорожская (26);

-

Черниговская (25);

-

Сумская и Волынская (по 16);

-

Черкасская и Ровенская (по 15).

Все эти ипотечные займы приходятся на 14 банков, которые были активными кредиторами. За месяц до этого общее количество кредитов было существенно больше. В январе больше всего ипотечных сделок было оформлено в Киеве (139 кредитов), Киевской области (114), Харьковской области (68), Днепропетровской области (50), а также в Одесской и Львовской областях (по 37 кредитов соответственно).

Ипотечные кредиты, выданные банками в 2021-2022 годах

Новые условия по ипотеке – с октября

Пока банки с опаской смотрят на жилищное кредитование, правительство вынашивает планы, как можно оживить рынок ипотеки. Как заявила министр экономики Юлия Свириденко, уже с октября в Украине заработает программа доступной ипотеки под 3% годовых. На первом этапе ею смогут воспользоваться только военнослужащие, правоохранители, медики, педагоги и ученые. С начала же 2023 года доступ к этим кредитам получат все украинцы, но под 7%. Процентная ставка будет фиксированой в течение всего срока кредита.

По прогнозам Свириденко, услугой воспользуются около 2 тыс. граждан. Базовое условие для доступной ипотеки: покупка жилья из расчета не более 52,5 кв. м на одного человека + 21 кв. м на каждого члена семьи. То есть семья из трех человек может претендовать на получение ипотеки для покупки квартиры площадью до 94,5 кв. м. А если в семье четыре человека – до 115,5 кв. м.

Доступные кредиты будут выдаваться максимум на 20 лет, а первоначальный взнос составит минимум 20% стоимости жилья. Но участники программы не имеют права участвовать в других подобных государственных программах. К примеру, если клиент гасит действующий кредит по программе от Государственного фонда содействия молодежному жилищному строительству, то воспользоваться доступной ипотекой он уже не сможет.

Очереди из желающих не будет

Как считает управляющий партнер Law firm Suprema Lex Виктор Мороз, с одной стороны, замысел хорош, поскольку многие остались без жилья, поэтому потребность в дешевой ипотеке есть. Но с другой стороны, воспользоваться программой за неимением денег сможет небольшое количество граждан. Среди озвученных категорий – разве что военнослужащие, которые вернутся домой из зоны боевых действий.

"Да, я общаюсь с застройщиками, они утверждают, что запуск такой программы действительно необходим. Но откуда на недвижимость будут брать средства, пусть даже на 20 лет выплат, врачи, педагоги и ученые, не понимаю. Платежеспособность населения из-за войны упала катастрофически", – делится соображениями Виктор Мороз.

Впрочем, если украинцы будут иметь желание и возможность приобрести жилье по такой программе, то они должны ориентироваться, прежде всего, на среднюю стоимость жилья в регионах. По данным lun.ua, в начале августа средняя стоимость квадратного метра на первичном рынке недвижимости Киева составляла около 46 тыс. грн., в других областных центрах – от 25 до 35 тыс. грн.

Если же клиент пожелает приобрести с помощью льготной ипотеки недвижимость более дорогую, чем в среднем по региону, или больше установленной в программе площади, за такое удовольствие придется доплатить самостоятельно из своего кармана.