- Категория

- Страхование

- Дата публикации

- Переключить язык

- Читати українською

Потеряли треть рынка, но надеются наверстать. Как глубоко просело страхование с начала войны и что компании готовы предлагать клиентам для возобновления продаж

Война в Украине привела к сокращению страхового рынка как по объему, так и по количеству игроков. Delo.ua анализирует причины, глубину падения страхового рынка и выясняет, каким образом компании пытаются привлекать новых клиентов в трудные времена.

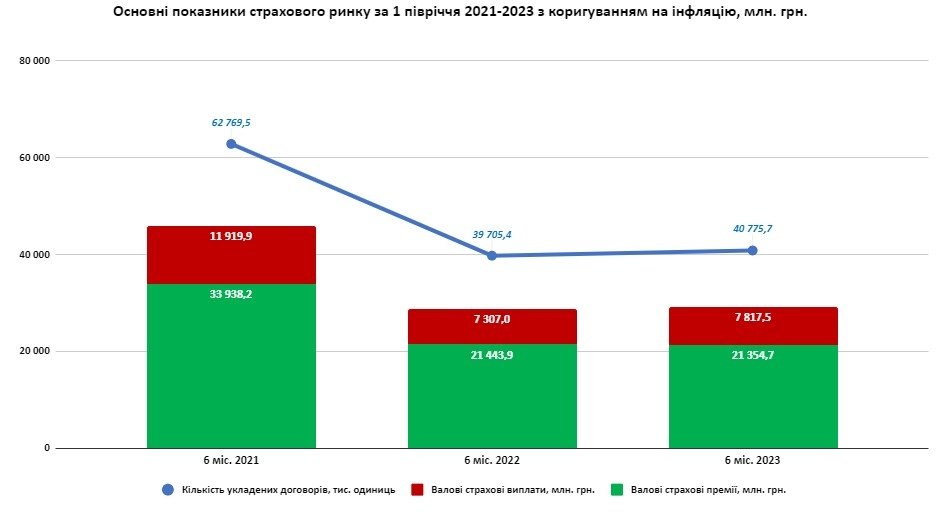

Данные отчетности НБУ (с нашей поправкой на инфляцию) говорят о падении объемов бизнеса на страховом рынке на треть. Если в I полугодии 2021-го валовые премии составляли 33,938 млрд грн, то за тот же период 2022-го – 21,433 млрд грн, или на 37% меньше. За I полугодие 2023-го ситуация ухудшилась еще больше – объем валовых страховых премий составил 21,354 млрд грн.

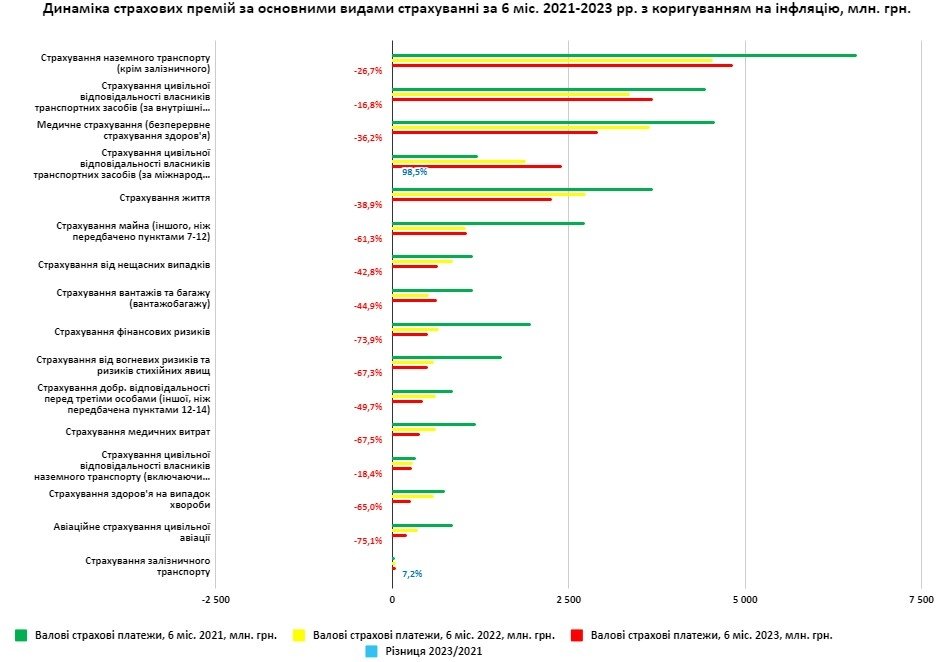

Падение страховых сборов произошло практически по всем видам страхования, кроме "зеленой карты" (страхование гражданской ответственности владельцев транспорта по международным договорам). И это ожидаемо, потому что "зеленая карта" - обязательное страхование ответственности украинских водителей, выезжающих на своих авто за границу. Действительно, если сравнивать I полугодие 2021 года с тем же периодом 2023-го, прирост премий по "зеленой карточке" составил почти 100%.

Больше всего по динамике падения объема премий произошло в авиационном страховании – "минус" 75,1%, – что вполне понятно из-за прекращения авиасообщения. Впрочем, лучше оценивать глубину сокращения страхового рынка по наиболее востребованным видам страхования.

- Страхование гражданской ответственности владельцев авто по внутренним договорам ("автогражданка"). По сравнению с I полугодием 2021-го (когда рынок еще переживал довоенную динамику) в январе-июне 2023-го сокращение составило 16,8%;

- Страхование наземного транспорта, кроме железнодорожного – "минус" 26,7%;

- Медицинское страхование – падение размера страховых премий на 36,2%.

Тем не менее следует отметить, что за 1 полугодие 2023 года страховые компании в Украине суммарно заключили с клиентами 40,755 млн договоров. Для сравнения: за аналогичный период 2022 года – 39,705 млн сделок. Судя по таким данным можно предположить, что рынок, хоть и медленно, но восстанавливается. Однако до довоенных показателей еще очень далеко, ведь за I полугодие 2021 года страховые компании заключили с клиентами почти 62,77 млн. страховых договоров.

Причины падения ясны, но есть нюансы

Как говорит в комментарии Delo.ua глава ассоциации "Страховой бизнес" Вячеслав Черняховский, главной причиной сокращения рынка является с одной стороны сокращение количества граждан в стране, а с другой, вынужденная экономия среди оставшихся.

"У нас очень большая потеря населения, территорий и предприятий, где работало много людей, использовалось автомобилей. У людей каждая копейка на счету, им не до страхования. Это касается как физлиц, так и страховавших сотрудников предпринимателей. Это отразилось и на добровольном. медицинском страховании, занимавшем в структуре страхования большой процент", – говорит эксперт.

По его словам, немного "подтянулось" страхование "автогражданки". Но это обязательный вид, поэтому он фактически пользуется гарантированным спросом.

При этом возросла средняя выплата по "автогражданке" пострадавшим в ДТП лицам и превысила уже 30 тыс. грн. "Это очень серьезный показатель роста. Он отражает и инфляцию, и девальвацию гривны", – подчеркнул Черняховский.

В 3-4 раза сократились и объемы туристического страхования. Выезжавший из Украины до большой войны покупал полисы туристического страхования. Нюанс в том, что сейчас многие граждане имеют за границей временное убежище, которое, как правило, предусматривает доступ к местной бесплатной медицине, поэтому они не нуждаются в украинском полисе страхования за рубежом.

Компании пытаются ввести новые опции

В затруднительной ситуации компании адаптируются к новым реалиям рынка и пытаются расширить клиентскую базу, говорит Черняховский. И речь идет не только о попытках цепляться за клиента за счет акций или скидок. В страховании имущества, например, компании отходят от ориентации на покрытие стандартных рисков, включая в договоры страхования военные риски, если не на полную сумму стоимости имущества, то хотя бы на ее долю.

"У нас около 20% компаний уже предоставляют услуги по страхованию военных рисков. А еще где-то 25% планируют такие услуги предоставлять", – утверждает Вячеслав Черняховский.

Если рассмотреть страхование жизни, которая тоже сильно пострадала (особенно – накопительная, потому что сегодня людям не до накопления), то здесь страховщики активнее предлагают продукты, предусматривающие выплаты в случае критических заболеваний или смерти. Спрос на эти полисы упал не так сильно. При этом существует ряд компаний, которые выплачивают компенсации в случае смерти застрахованных гражданских от снарядов и ракет.

"Компании пытаются выжить всеми возможными способами, учитывая к тому же уменьшенную платежеспособность клиентов. Можно прекрасно понять тех, кто вместо страхования себя и своего имущества переведет лучше средства на нужды ВСУ. Но должен констатировать, в такой сложной ситуации Нацбанк как регулятор в достаточной степени не поддерживает рынок, тогда как отрасли необходим план антикризисных мер и упрощение условий ведения бизнеса на время военного положения", – добавляет Черняховский.

Впрочем, не все участники рынка верят в возможность увеличения продаж за счет новых продуктов. По мнению главы правления страховой компании "Арсенал Страхование" Сергея Авдеева, основной сдерживающий фактор в развитии страхования военных рисков – отсутствие в Украине их перестрахования, то есть рынка перераспределения таких рисков между участниками страхового рынка.

"Весь страховой бизнес в мире (прежде всего – в страховании имущества) работает на средства перестрахования. Ни одна компания никогда не берет на себя кумуляцию рисков по одному, скажем, адресу. Мы – не исключения. Наши компании тоже перестраховывают объекты у нескольких западных компаний, которые дальше перестраховывают их друг у друга", – говорит Авдеев.

Но загвоздка в том, что никто из иностранных компаний не захочет в условиях войны брать на себя перестрахование военных рисков из Украины.

"Если взять военные риски, то перестрахование здесь просто не существует. Никто из мировых компаний не захочет брать на себя ответственность в Украине. Украинская компания здесь может взять только какие-то ограниченные лимиты. Например, идти на сделки по частичному возмещению за изуродованное от войны авто, заплатив клиенту 10%", – объясняет Сергей Авдеев.

Более того, говорит эксперт, ждать компенсаций от страховщиков в прифронтовых областях здесь не стоит: "Если кто-то захочет застраховать машину где-то во Львове, возможно некоторые компании по военным рискам 10% покроют. Взятие на себя перестрахование военных рисков означает просто быстрое банкротство компании".

Нацбанк не предлагает ничего, кроме повышения требования?

Председатель Ассоциации "Страховой бизнес" жалуется, что НБУ выдвинул акционерам страховых компаний чрезвычайно высокие требования, в частности, требования о необходимости иметь дополнительные активы, равные их доле в уставном капитале компаний и подтверждение собственного имущественного положения. Теперь акционерам СК необходимо "заморозить" большие средства на счетах и заказывать услуги аудиторов, а стоит немало. К примеру, на аудит каждого отдельного акционера нужно потратить по 50 тыс. грн. Особенно это сказывается на акционерах-физлицах.

"Многие компании с начала полномасштабного вторжения РФ не смогли продолжить работу не столько из-за войны, сколько из-за безосновательно завышенных требований регулятора. Особенно – небольшие (прежде всего – региональные) компании, работавшие в специфических сегментах, имея объемы бизнеса в несколько десятков миллионов гривен в год. Но слишком высокие требования по активам заставили их закрыться», – говорит Вячеслав Черняховский.

И это – не конец истории. "НБУ только ввел новый запрет по вложениям средств страховщиков в жилую недвижимость, фактически заставляя продавать во время войны этот актив, который позволил почти сохранить свою валютную стоимость, что приведет к дополнительным убыткам для компаний", – добавляет он.

С другой стороны, некоторые страховщики наоборот видят в этом положительные процессы очищения рынка, с которыми Нацбанк как регулятор эффективно справляется.

"Действия регулятора направлены исключительно на очистку рынка. Вот и все. И я не исключаю, что то падение страхования финансовых рисков почти в 74% (см. иллюстрацию, – ред.) – скорее свидетельство прекращения работы каких-то схем. Остается только нормальное страхование", – резюмирует Авдеев.

Сколько страховщиков ушло с рынка в этом году

Что касается закрытия страховых компаний, то по данным НБУ с начала 2023 года рынок покинуло 14 страховщиков. Если в начале года их было 128, то по итогам июля – уже 114. На начало июня на страховом рынке работали:

- 102 страховщика non-life (в июне было 103);

- 12 life-страховщиков (количество не изменилось).

Что касается прогнозов, то, по мнению опрошенных нами экспертов, по итогам 2023 года сумма страховых премий в гривневом эквиваленте вырастет на 20%. И это с учетом как инфляции, так и оживление страховой отрасли в целом. Эксперты аргументируют свой прогноз постепенной адаптацией экономики к реалиям военного времени.

К слову, об этом косвенно свидетельствуют и результаты опрос Нацбанка относительно настроений бизнеса: предприятия всех сфер экономики, участвующие в исследовании, смотрят в будущее более уверенно. Индекс ожиданий деловой активности сегодня находится на уровне, близком к нейтральному (50 пунктов) и составляет 48,8 пункта.