- Категорія

- Банки

- Дата публікації

- Змінити мову

- Читать на русском

Фінансування бізнесу у 2023 році: як банки змінюють свою стратегію через війну і коли варто очікувати відновлення кредитування економіки

Широкомасштабна війна в Україні спричинила для банківської системи море проблем, деякі з яких прямо стосуються кредитування корпоративного сектору. Найчастіше називають дві з них: падіння попиту на кредити через скорочення платоспроможності бізнесу і відчутне зростання у банках обсягів непрацюючих кредитів (NPL).

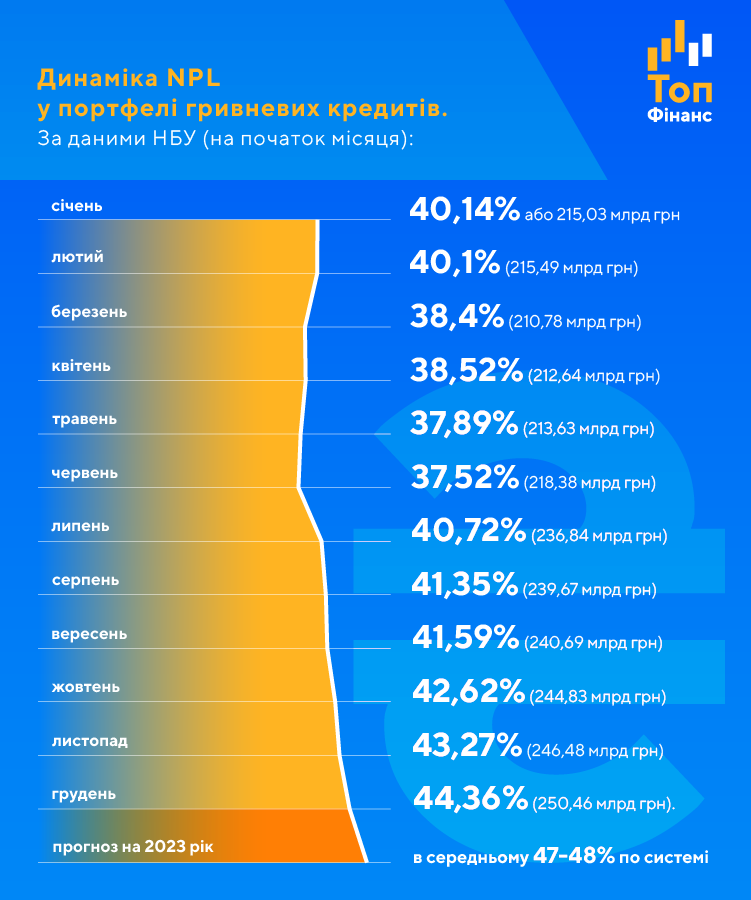

Якщо на початок минулого року банки сумарно видали корпоративному сектору кредитів у гривні та інвалюті (в еквіваленті) на 835,66 млрд (рівень непрацюючих кредитів 36,1%, або 301,67 млрд грн), то на початок серпня, який став для року рекордним, показник склав майже 900 млрд грн (обсяг NPL – 35,33%, або 316,68 млрд грн).

Однак, починаючи з серпня і практично до кінця року система, навпаки, почала скорочувати обсяг кредитування. Вже на початок грудня показник склав 870,47 млрд грн, а рівень непрацюючих кредитів доріс до 40,5%, або 352,6 млрд грн. Паралельно з тим банківська система більший обсяг непрацюючих кредитів мала і має у кредитах, виданих у гривні.

При цьому потрібно розуміти, що основну частину нових виданих кредитів становлять кредити юридичним особам за урядовими програмами. І левову долю таких видач забезпечили саме держбанки.

У коментарі delo.ua асоційований експерт "CASE-Україна" Євген Дубогриз, який у 2015-2019 роках обіймав посаду начальника управління, заступника директора департаменту у НБУ, пояснює такі тенденції наступним чином.

"Загальні обсяги кредитів до серпня справді зростали, по-перше, через валютну переоцінку, по-друге, бо до серпня у нас відбувалося кредитування "Нафтогазу", державних монополій, оборонних підприємств. А вже після банки почали ці кредити частково списувати, частково визнавати непрацюючими. Деякі старі кредити гасилися", – говорить Дубогриз.

Ще один момент, на який звертає увагу експерт, це наявність ультракороткого кредитування, коли банк видає позику буквально на кілька днів. Такі кредити на залишках практично не відображаються. Як правило, ці позики надаються бізнесу задля покриття касових розривів.

У першій половині 2022 року за підсумками деяких місяців банкам вдавалося скорочувати рівень непрацюючих кредитів. Як пояснюють опитані нами експерти, передовсім – шляхом їхнього списання. Але з червня показник почав впевнено рухатись вгору. Схожа ситуація і з валютними кредитами. Це відбувається через те, що на діяльності банків зрештою позначилася втрата клієнтами-позичальниками свого майна та бізнесу. Як результат – банкири почали все це відображати в своїх балансах більш об'єктивно та виважено згідно з вимогами регулятора (банкіри їх ще нерідко називають так званими листами НБУ).

Початок повномасштабної війни наприкінці лютого минулого року чітко корелює із збільшенням NPL у портфелі валютних кредитів. Якщо до початку березня показник скорочувався, то решту часу стрімко зростав, збільшившись під кінець року майже вдвічі у порівнянні з показником на 1 березня.

Хто серед банків виявився лідером по кредитуванню компаній

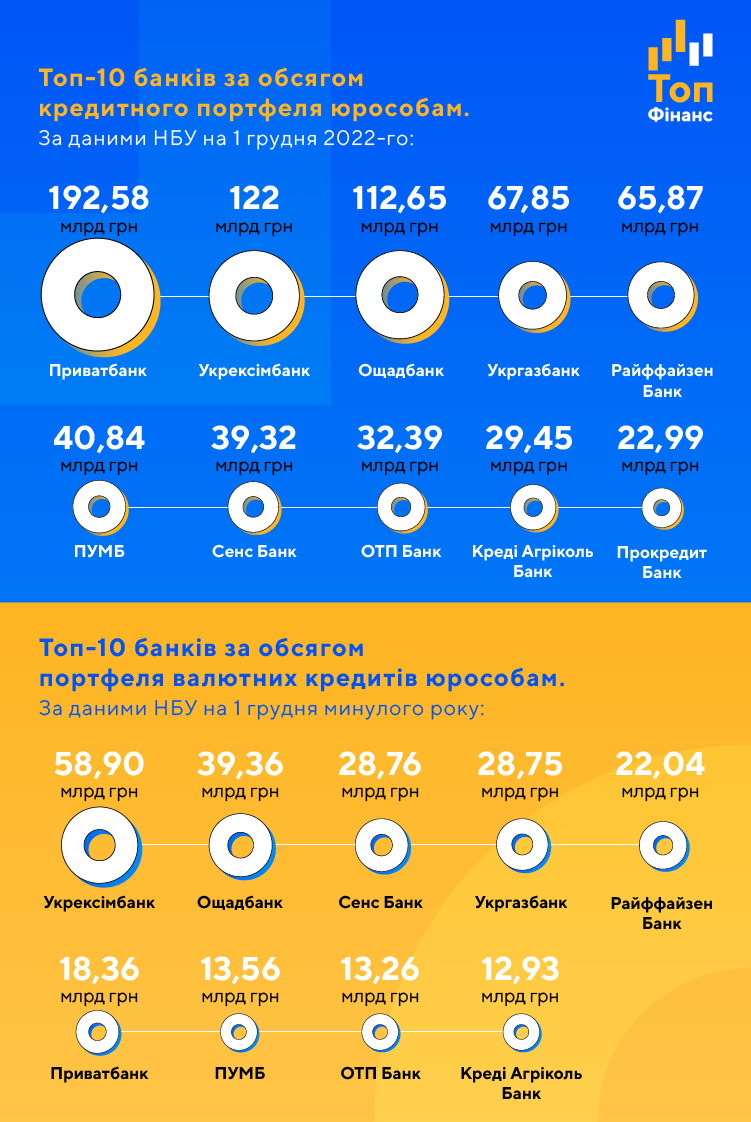

Станом на початок грудня минулого року найкрупнішими кредиторами бізнесу за даними НБУ виявились саме державні банки. ПриватБанк, Укрэксимбанк, Ощадбанк та Укргазбанк займають перші чотири позиції за обсягом портфелю юрособам. П’яту сходинку обійняв банк з іноземним капіталом - Райффайзен Банк.

Цікаво, що в розрізі надання компаніям саме валютних кредитів станом на 1 грудня минулого року банки розташувались у геть іншому порядку - найбільший показник має державний Укрэксимбанк, за ним йде державний Ощадбанк, а от замикає першу трійку вже приватний Сенс Банк. Більше того, Приватбанк опинився поза першою пятіркою, поступившись Райффайзен Банку.

Хто які сектори найбільше кредитує

Якщо брати до уваги десятку лідерів з кредитування підприємств, то можна чітко побачити, на яких секторах економіки зосереджуються фінустанови: більшість із них кредитує саме підприємства з торгівлі і аграрний сектор. Загалом же структура кредитування компаній на кінець минулого року виглядала наступним чином.

- Приватбанк станом на початок грудня видав найбільше кредитів підприємствам, що займаються роздрібною (96,45 млрд грн в еквіваленті; тут і далі – крім торгівлі транспортом) та оптовою торгівлею (33,69 млрд грн). Для порівняння, сільському господарству, яке є основною галуззю української економіки, установа видала кредитів на 12,44 млрд грн;

- Укрексімбанк. Тут у лідерах опинилося компанії з постачання електроенергії, газу і пари. За даними банку, серед пріоритетних галузей, яким надається кредитна підтримка, можна відзначити енергетику (портфель кредитів на 01.01.23 - понад 29 млрд. грн), АПК (15,5 млрд грн.) інфраструктура (8,2 млрд грн.), торгівля (7,4 млрд грн.) та промисловість (7,2 млрд. грн) ;

- Ощадбанк насамперед кредитував ту ж оптову торгівлю (21,9 млрд грн), постачання газу та електрики (20,39 млрд грн) та сільське господарство (13,55 млрд грн);

- Укргазбанк кредитував компанії, що займаються постачанням електрики і газу, на 12,82 млрд грн. Оптовій торгівлі надав 9,24 млрд грн, а фермерам – 7,27 млрд грн.

- Райффайзен Банк. Фінустанова передусім кредитує аграрний сектор (видано кредитів на 23,72 млрд грн), на другому місці оптова торгівля (13,36 млрд грн), а на третьому – виробництво харчових продуктів (8,92 млрд грн);

- ПУМБ. Головний обсяг кредитування бізнесу припадає на оптову торгівлю – 10,03 млрд грн. На другому місці сільське господарство – 9,5 млрд грн, а на третьому з великим відривом – виробництво харчових продуктів – 3,34 млрд грн;

- Сенс Банк. Ця фінустанова демонструє портфель, збалансований за галузевим принципом. Хоча оптова торгівля і на першому місці (6,63 млрд грн), а операції з нерухомим майном на другому (8,61 млрд грн), банк практично порівну кредитує аграрний сектор (4,04 млрд грн), виробництво харчів (4,03 млрд грн) і постачання електроенергії з газом (4,04 млрд грн);

- ОТП Банк. Найбільший обсяг кредитів сконцентровано у оптовій торгівлі (9,95 млрд грн) та фермерстві (5,6 млрд грн). На третьому місці з невеликим відривом – виробництво продуктів (4,92 млрд грн);

- Креді Агріколь Банк. Фінустанова цілком виправдовує свою назву, оскільки на першому місці за обсягами наданих кредитів залишається сільське господарство (9,3 млрд грн станом на 1 грудня минулого року). Далі йде оптова торгівля (6,14 млрд грн) і виробництво продуктів (5,95 млрд грн);

- Прокредит Банк насамперед кредитував сільське господарство (10,82 млрд грн), оптовиків (3,19 млрд грн) та харчовиків (2,09 млрд грн).

Традиційно у фокусі уваги Укрексімбанку перебувають компанії, які розширюють виробництво, започатковують нові напрями бізнесу та займаються зовнішньоекономічною діяльністю. Якщо до початку військової агресії Укрексімбанк спрямовував свою діяльність більше у бік підтримки вітчизняних експортерів як основної рушійної сили розвитку економіки держави, то в сучасних умовах гостро постає питання підтримки також українських імпортерів з метою відновлення зруйнованої інфраструктури, виробництва, придбання критично необхідних товарів та обладнання.

Серед пріоритетних галузей, яким надається кредитна підтримка, можна відзначити енергетику (кредитна заборгованість на 01.01.23 – понад екв. 29 млрд грн), агропромисловий комплекс (екв. 15,5 млрд грн), інфраструктуру (екв. 8,2 млрд грн), торгівлю (екв. 7,4 млрд грн) та промисловість (екв. 7,2 млрд грн).

А ми нагадуємо, що наразі Delo.ua та журнал ТОП100 визначають найкращі банки на ринку кредитування бізнесу. Оберіть свій банк - долучайтеся до онлайн голосування!

Кредитування корпоративного сектору протягом року тільки скоротиться

На 2023 рік частина експерти прогнозуе падіння обсягів кредитування бізнесу. Багато в чому через те, що банки продовжать формувати резерви під непрацюючі кредитами. Проте це не означає, що кредитування корпоративного сектору загалом припинется. Відновлення ж позитивної динаміки у фінансування банками економіки, на думку Євгена Дубогриза, читко привязано до строків завершення війни.

"Насамперед приріст по новому кредитуванню стосуватиметься державних програм, де буде і кредитна, і грантова складова. Старі кредити будуть погашатися, а нових кредитів, попри всі зусилля, буде менше. А частину кредитів будуть ще й списувати", – додає він.

Директор компанії ProFin Consulting Вадим Березовик у розмові з нами висловив схожу думку. За його словами, треба бути реалістом: відчутного зростання обсягів кредитування корпоративного сектору не буде. Багато клієнтів під прямим ризиком втрати активів через війну. Взяти навіть їхню наближеність до бойових дій. Банки ж зараз дуже обережні при видачі позик і навряд чи забажають кредитувати клієнтів, що завтра ризикують втратити основні активи. І це навіть при наявності застави у позичальника.

"У банків встановлені портфельні ліміти. Наприклад, за географічним принципом, коли установа не кредитуватиме бізнес, розташований у регіонах з підвищеним ризиком. Орієнтуються банки і на галузі, які забезпечують критично важливі сфери діяльності (харчова галузь і торгівля ними, логістика, нафтопродукти)", – каже Березовик, що практично збігається з даними НБУ. Представникам же галузей, які до критичних не відносяться, буде складніше: по них ліміти або будуть закритими, або обмеженими.

Втім, є й оптимістичні оцінки. "В поточному році можна очікувати помірного покращення динаміки корпоративного кредитування. З одного боку є пожвавлення в частині кредитного попиту від бізнесу, яке спостерігалося в 4 кварталі 2022р. Пов’язане воно з покращенням ситуації на фронті, деокупацією частини території України зокрема", - вважає Олександр Матюшенко, Директор департаменту корпоративного бізнесу, член правління банку Південний. Втім і він відзначає, що більшість банківських установ відчуває зростання обсягів непрацюючих активів (NPL) .

"Як наслідок, банки посилили, або планують посилити стандарти кредитування, і будуть додержуватись їх, як мінімум, впродовж всього поточного року. Додатковими факторами, що будуть стримувати активне кредитування, є погіршення інфляційних та курсових очікувань в 2023р. та високі ставки за корпоративними кредитами", - говорить Олександр Матюшенко.

Експерт справедливо згадує про державні програми, які можуть сприяти покращенню ситуації. Насамперед йдеться про програму для малого бізнесу "5-7-9", по які банкам держава компенсує ставки. Згідно з цією програмою, отримані через кредит кошти можна використовувати тільки на придбання основних засобів, їх модернізацію, на купівлю, будівництво і ремонт виробничих приміщень, на придбання земельних ділянок без права передачі в оренду, а також прав інтелектуальної власності.

На сьогоднішній день до цієї програми долучилися вже 60% банків із усіх наявних. Серед них, звісно, державні "Приват", "Ощад", "Укргаз", "Укрексім", а з недержавних: ПУМБ, Райффайзен Банк, Таскомбанк, Сенс Банк, Укрсиббанк та інші. Саме залученість фінустанов до цієї програми і робить практично неможливим порівняння між ними умов кредитування, бо вони усюди однакові.

Урядова програма стане невигідною. Це стане ще одним фактором скорочення кредитування

У зв’язку з тим, що Нацбанк вже підвищив норми резервування для банків 11 січня, а планує це робити й надалі (власне - 11 лютого і 11 березня), собівартість залучення коштів установами у гривні і валюті збільшиться. Щоб виконати вимоги регулятора, банки постали перед необхідністю нарощувати строкові вклади, норми резервування по яких менші. А щоб це зробити, вони вимушені будуть піднімати і ставки по них.

З іншого боку, такі витрати вони матимуть перекласти у вартість кредитних продуктів. Іншими словами, підняти ставки і по кредитах. Але якщо говорити про "5-7-9", то тут банки, очевидно, втратять. Учасникам банківського ринку добре відома проблема затримки державною компенсацій ставок по цій програмі. Звідси – і ресурсні розриви, що накладаються ще й на збільшення норми резервування.

Участь у державних програмах за таких умов стає банкам просто невигідною. Це – ще одна причина, чому глобального росту кредитування корпоративного сектору цього року очікувати не варто. Як – і стосовно фізичних осіб. У цій ситуації конкурентну боротьбу витримуватимуть коштом гривневих ресурсів саме державні банки, які обслуговують військовиків, що отримують високі зарплати.

У державних банків ситуація з ліквідністю відтак стає кращою, тому у них не буде гострої потреби підвищувати ставки по кредитах. Як – і у крупних установ, чого не скажеш про дрібні і середні, які перебувають у більш ринкових умовах, враховуючи, повторимось, підвищення задля зв’язування ліквідності норми резервування НБУ.

Відтак, згідно з прогнозами опитаних нами учасників ринку, державні і крупні банки протягом року вимушені будуть підняти ставки по кредитах для корпоративного сектору усього лише на 2-3%, але дрібні і середні банки – на 4-5%. Свою роль у цьому процесі відіграє як ризикованість кредитування в поточних умовах так і висока собівартість джерел фінансування, що залучаються з ринку у вигляді строкових депозитів. Висока собівартість не в останню чергу базується на високому значенні облікової ставки НБУ, що наразі складає 25%.