- Категория

- Недвижимость

- Дата публикации

Covid-19: как изменятся философия и форматы коммерческой недвижимости

Жесткие ограничения дают толчок к развитию инноваций и повышению эффективности. О долгосрочных последствиях Covid-19 и о влиянии на рынок недвижимости пока еще говорить рано, все зависит от сценариев развития пандемии. Эксперты Colliers International подготовили анализ первой реакции игроков профессионального рынка на вызовы пандемии.

Первый шок: гостиницы, торговля, логистика

В краткосрочной перспективе наиболее подвергнутся последствиям пандемии индустрии туризма, розничной торговли и развлечений.

В связи с закрытием национальных границ и чрезвычайными карантинными мерами, которые принимают правительства разных стран, Всемирный совет по туризму и путешествиям (WTTC) в начале марта 2020 года предупредил, что количество международных поездок может упасть на 25% в текущем году, под риском 50 миллионов рабочих мест, связанных с туристической индустрией.

Оптимистический сценарий: после спада во втором и третьем кварталах возможен нейтральный экономический рост в четвертом квартале 2020 года. Турбулентность в сфере недвижимости ограничится гостиничным сегментом, активами торговой недвижимости с превалирующей развлекательной составляющей, и логистикой, зависящей от товаров не первой необходимости.

В целом, ограничительные меры и последствия вируса повлияют на потребительские настроения. "Даже в случае дополнительной финансовой поддержки или льгот со стороны государства, структура потребления сместится в сторону базовых потребностей, увеличения расходов населения на здравоохранение. Сегодня все силы ритейлеров, в частности в Украине, сконцентрированы на сохранении своего бизнеса, а вопросы развития сетей сейчас, вероятнее всего, будут отложены как минимум до момента отмены карантина", — прокомментировал управляющий директор Сolliers International (Украина) Александр Носаченко.

Согласно промежуточному сценарию, восстановление экономики от пандемии произойдет не ранее первого квартала 2021 года. "В этом случае последствия будут ощутимы на рынках офисной недвижимости тех стран, где спрос в большей степени формируется индустриями, которые наиболее подвержены рискам — например, авиакомпаниями, туроператорами/операторами мероприятий, банками/страховыми компаниями", — отметил Носаченко.

На рынках капиталов вероятен перерыв в активности, однако ключевые игроки будут продолжать инвестиционную активность, сосредоточившись на "безопасных" рынках, особенно в отношении более устойчивых активов офисной, складской, жилой и торговой недвижимости. На инвестиционную активность, кроме волатильности курсов валют на протяжении второго и третьего кварталов 2020 года, повлияет и невозможность физически посещать активы.

Рынки, зависящие от иностранного капитала, могут столкнуться с сокращением инвестиционной активности.

Влияние экономической турбулентности на гостиничный и торговый секторы, безусловно, будет исследоваться детальнее. В зависимости от длительности применения карантинных мер, будут оцениваться последствия и в других сегментах коммерческой недвижимости.

"После продолжительного бума в развитии, рынок коворкингов и гибких пространств сталкивается с рисками вхождения в кризис. Безусловно, инвесторы будут присматриваться, насколько быстро рынок гибких пространств сможет перестроиться и какие решения предложит", — отметил Александр Носаченко.

В краткосрочной перспективе прогнозируется снижение инвестиционной активности, на фоне общего замедления экономики. Восстановление экономики, определенно, произойдет, сроки зависят от сценариев распространения пандемии.

Офисная недвижимость: достаточный запас прочности

В начале 2020 года рынок офисной недвижимости в Европе выглядел достаточно позитивно, поэтому предполагается, что большинство рынков этого сектора выдержат короткий, резкий шок или даже более длительный экономический спад.

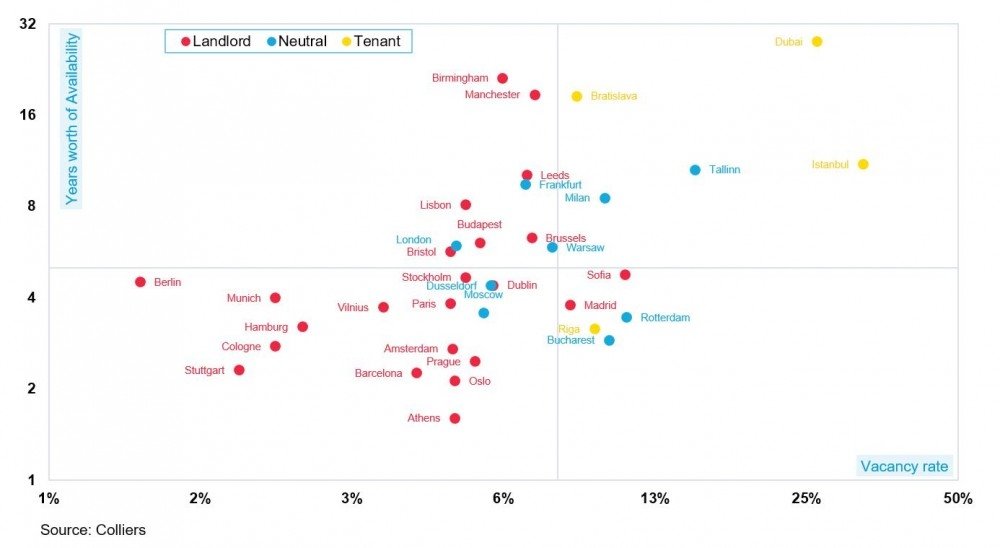

В начале 2020 года около 60% рынков EMEA были в так называемой фазе арендодателя — когда спрос превышает предложение. На большинстве из рынков до пандемии Covid-19 ожидался рост арендных ставок. Такие прогнозы были основаны на низком уровне вакантности и достаточно низких темпах ввода нового предложения в предыдущие годы.

Шок, безусловно, повлияет на динамику на европейских рынках. Однако при условии восстановления экономики в конце 2020 года-начале 2021 года, в большинстве случаев условия аренды останутся стабильными. На рынках, где предложение превышает спрос, сейчас самое подходящее время для пересмотра условий аренды.

Рынок офисной недвижимости Киева уже несколько лет пребывает в фазе арендодателя. Учитывая низкие темпы ввода нового предложения при растущем спросе, на рынке наблюдается дефицит качественных офисных помещений. К примеру, в 2019 вакантность в профессиональных бизнес-центрах составляла 7%. Показательный индикатор дефицита офисных помещений — впервые с 2009 возобновилась практика к подписанию предварительных договоров аренды в объектах незавершённого строительства.

"Если говорить о влиянии Covid-19 на спрос, то в структуре украинского спроса наиболее подверженные рискам индустрии занимают не более 10%. Поэтому украинский рынок офисной недвижимости входит в кризис с достаточно устойчивыми позициями. На динамику сделок повлияет приостановка некоторых переговоров — по причине закрытия воздушных сообщений между странами, так как лица, принимающие решения, временно откладывают свои визиты в страну", — отметил Александр Носаченко.

По состоянию на конец 2019 года около 60% рынков офисной недвижимости в странах региона EMEA были в фазе арендодателя — спрос превышает предложение. Это дает основание предполагать, что рынок офисной недвижимости сможет продемонстрировать устойчивость в период турбулентности, вызванной Covid-19.

Торговая недвижимость в условиях экономики StayAtHome

Рынок торговой недвижимости весьма чувствителен к любым колебаниям и кризисам. Наиболее успешно этот период пройдут ритейлеры товаров первой необходимости и аптеки, которые ощутят увеличение оборотов в краткосрочной перспективе. Согласно общеевропейской статистике, резко возросли продажи широкоэкранных телевизоров, WIFI-роутеров и расходных материалов для домашнего офиса.

Омниканальные ритейлеры, работающие офлайн и онлайн, вероятно, будут чувствовать себя весьма хорошо в условиях экономики StayAtHome. Это относится как к электронным товарам, так и к электронным услугам, при этом спрос на виртуальные боксы и онлайн-игры, вероятно, будет дополнять рост онлайн-продаж продуктов, товаров и услуг.

При оптимистичном прогнозе развития вспышки коронавируса, сезонный пик продаж, который обычно приходится на четвертый квартал, сможет помочь восстановлению и снизить риски для многих ритейлеров. Негативный сценарий предполагает снижение потребительской активности на 25% во втором-третьем квартале 2020 года.

В Украине, учитывая ограничительные меры со стороны правительства, сегмент торговой недвижимости существенно просядет в показателях операционного дохода.

Велика вероятность снижения покупательской способности, особенно на фоне валютной неопределенности. Люди в кризисный период, концентрируясь на товарах первой необходимости, продуктах питания и фармации, начинают экономить.

Также временное закрытие воздушных сообщений, прежде всего с Италией и Китаем, и другими регионами, которые являются основными поставщиками в сегменте ритейла, может привести к снижению предложения товаров из новых коллекций в магазинах.

Собственники ТРЦ, вероятно, будут предпринимать лояльные меры по отношению к арендаторам на период карантина.

Складская недвижимость: шанс для роста

Рыночные условия для промышленного и логистического сектора в Европе начали становиться более нейтральными еще до начала 2020 года. В некоторых странах бизнес работал лучше других с экономической и деловой точек зрения, а в некоторых ожидалось существенное снижение активности.

С момента появления Covid-19 нарушились производственно-сбытовые цепочки, связанные с Китаем. Уже есть примеры компаний, зависимых от Китая, которые не могут продолжать производство, поэтому добиваются у застройщиков/владельцев сокращения арендной платы. Часть крупных лизинговых сделок были приостановлены на некоторых европейских рынках, компании выжидают, наблюдают за развитием ситуации с коронавирусом. Ожидается, что некоторые проекты BTS также будут приостановлены.

Однако в то же время наблюдается рост спроса со стороны компаний, которые работают в продуктовых, омниканальных и фармацевтических областях.

"Рынок складской недвижимости Киева уже несколько лет находится в фазе арендодателя, что означает — спрос превышает предложение. Вакантность в лучших объектах близится к нулю. Учитывая, что драйверами спроса в последние годы были логистические компании, компании e-commerce индустрии и фармацевтики, в условиях активизации бизнеса этих индустрий в период ограничительных карантинных мер не исключены попытки расширения занимаемых площадей складской недвижимости в краткосрочной перспективе. В то же время в среднесрочной перспективе перебои в поставках из Китая и Европы могут, наоборот, замедлить оборот товаров и несколько снизить спрос на складские помещения", — сообщил Александр Носаченко.

В долгосрочной перспективе предполагается сдвиг в цепочке поставок и уменьшения роли Китая в них. Согласно результатам исследования, проведенного немецкой командой Сolliers International, вероятен сдвиг в производственных цепочках и цепочках поставок ближе к рынкам спроса / потребителям и ускорению автоматизации для последующей работы. "Многие производства фармацевтической продукции не являются европейскими, этот сектор станет одним из приоритетных для развития в ближайшие годы. Не исключено, что роль "европейского Китая" может сыграть и Украина", — отмечает Носаченко.

Гостиничная недвижимость: спасение во внутреннем туризме

Пандемия оказала влияние на туристический и гостиничный рынки повсюду, поскольку как внутренние, так и международные поездки ограничены.

Италия ощущает на себе основной удар, учитывая национальный карантин для сдерживания Covid-19. США также в настоящее время запретили все поездки в Европу, что, вероятно, приведет к значительному снижению уровня заполняемости в результате отмены бронирований.

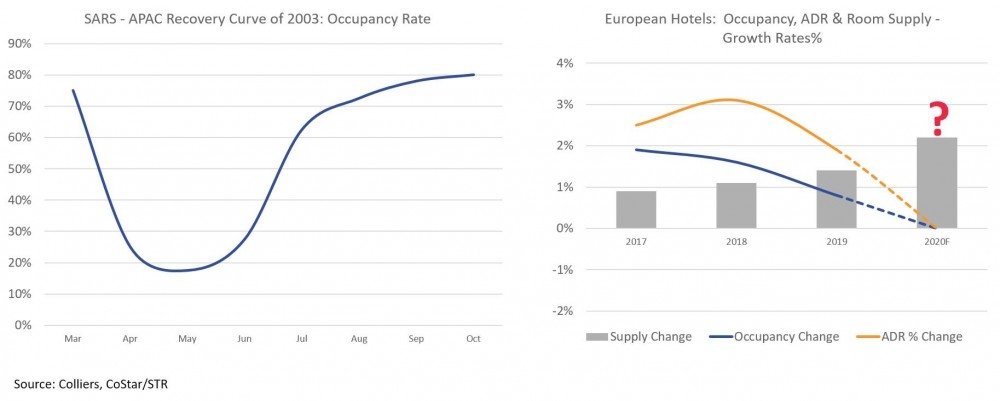

Впрочем, как показывает история, восстановление будет, это вопрос времени. Covid-19 не так смертоносен, как SARS или MERS, но он гораздо быстрее распространяется и поражает большее количество населения. Напомним: как только вспышка атипичной пневмонии оказалась под контролем, рынок туризма и рынок гостиничного бизнеса быстро восстановился, и заполняемость вернулась к норме в течение 6 месяцев в наиболее пострадавших рынках.

В наиболее зараженных городах Китая во времена вспышки атипичной пневмонии SARS, уровень заполняемости в гостиницах снизился в феврале / марте 2003 года, но к сентябрю того же года восстановился. Как это будет выглядеть для Европы в 2020 году — неизвестно, но есть вероятность того, что реализация некоторых гостиничных проектов будет отложена.

Гостиничная индустрия привыкла к сезонным колебаниям доходов и спроса, а предыдущая эпидемия атипичной пневмонии помогла подготовить отрасль к адаптации в таких условиях. Возможность быстрого снижения эксплуатационных расходов — это одна из краткосрочных мер, обеспечивающая 30% гибкости в OPEX.

В столице некоторые отели закрываются на период, пока не прояснится ситуация, так как необходимости в рабочем процессе по причине отсутствия туристов нет.

Если на протяжении трех месяцев распространение вируса будет под контролем в Европе и во всем мире, предполагается резкий скачок спроса во второй половине 2020 года. Если вспышка окажется вне контроля, это, безусловно, повлияет на летний сезон. В таком случае восстановление произойдет гораздо медленнее и окажет более серьезное влияние на гостиничный бизнес.

"В краткосрочной перспективе вспышка Covid-19 может сильнее ударить по украинскому гостиничному бизнесу премиум-класса. Ведь в сегменте 5* иностранный бизнес-туризм занимает более 75% в структуре гостей. Ограничение международных перевозок просто отсекает деловой туризм. Более устойчив сегмент 3*, ведь 60% гостей — жители Украины. Он сможет быстрее восстановиться после снятия запрета на регулярные пассажирские сообщения между регионами", — прогнозирует Носаченко.

Рынки, зависящие от международного авиа- и морского сообщения, наиболее подвержены мгновенному спаду. Рынки, ориентированные на внутренний автомобильный туризм (особенно те, которые предлагают отдых на свежем воздухе), вероятно, будут наиболее устойчивыми к любому спаду активности.

Если ситуация начнет стабилизироваться, но Европейские границы будут все еще закрыты, либо туристы все еще будут опасаться летать за пределы страны, вполне возможен всплеск именно автомобильного туризма по Украине в летний сезон.

"Кризис любой природы дает возможность обновления. Даже самый пессимистичный сценарий предполагает восстановление экономической активности в конце 2020 — начале 2021 года. К этому времени мы увидим новые форматы, технологии и решения, которые показали свою эффективность в условиях пандемии", — говорит Александр Носаченко.

Напомним, Colliers International — ведущая компания по предоставлению профессиональных услуг и управлению инвестициями в сфере недвижимости. Более чем 18 тысяч профессионалов компании в 68 странах совместными усилиями предоставляют экспертные консультации для максимального увеличения отдачи от недвижимости для арендаторов, владельцев и инвесторов.