- Категорія

- Енергетика

- Дата публікації

- Змінити мову

- Читать на русском

Енергосистема в листопаді: відключення, імпорт, прайс-кепи та market coupling

Україна повернулась до графіків погодинних відключень електричної енергії внаслідок чергового масованого ворожого обстрілу. Країна-терорист випустила 17 листопада близько 120 ракет і 90 дронів – пошкоджено обʼєкти енергетичної інфраструктури у низці регіонів. Найбільш складна ситуація на Одещині, критична інфрастуктура заживлена від генераторів. Справжня ціна кожного кіловата стаю ще вищою – внаслідок обстрілу загинуло двоє енергетиків “Укренерго”, Дмитро Камінний та Максим Шаргородський.

Українська енергосистема потребує додаткових ресурсів. Проте, у першій половині листопада імпорт електроенергії скоротився – у деякі дні обсяг поставки сягав позначки в 1 тис. МВт·год, що є одним з найнижчих показників з квітня цього року.

Середньодобовий обсяг імпорту за першу половину листопада складає 3,5 тис. МВт·год, що на 40% менше за показники жовтня.

Навіть до обстрілу, 13 листопада, вже були застосовані графіки обмеження потужності для промисловості та бізнесу. Серед причин ГОП, названих в "Укренерго" - суттєве зниження імпорту, низька ефективність роботи сонячних електростанцій у хмарну погоду та короткострокове зниження потужності маневрової генерації. В НКРЕКП того ж дня вирішили терміново провести продовження відкритого обговорення щодо перегляду прайс-кепів, здавалось би для оперативного реагування на необхідність залучення імпорту. Проте в Регуляторі фактично вирішили продовжити дію чинних обмежень з 1 грудня, що стало неочікуваним для учасників енергоринку. Остаточне рішення буде прийнято 19 листопада.

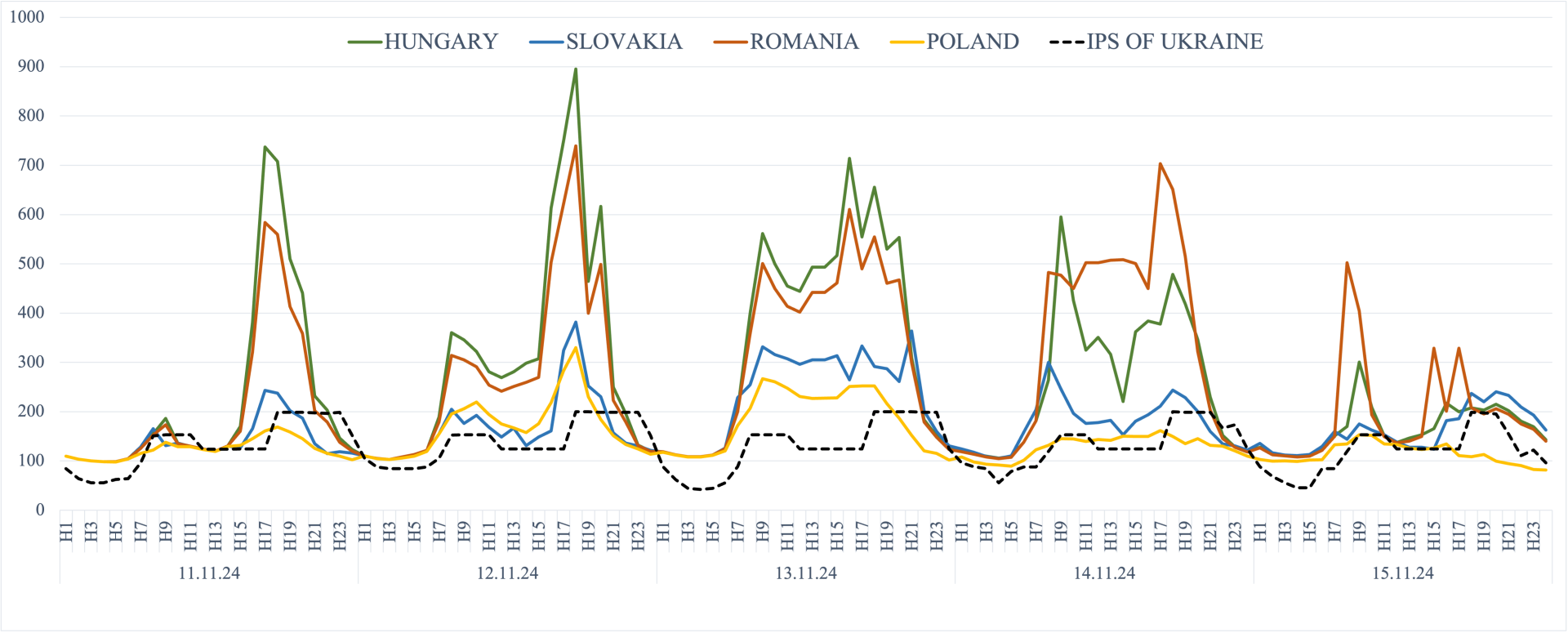

Наразі цінові обмеження на українському спотовому ринку є ключовою перешкодою для безперешкодного залучення імпорту. У деякі робочі дні другого тижня листопада потужність імпорту навіть не досягала 200 МВт у години "вечірнього піку". Саме у ці періоди ціни на сусідніх європейських ринках перевищували українські в 5-6 разів.

Питання щодо зняття штучних цінових обмежень та імплементації інших європейських норм буде ще більш актуальним під час процесу об’єднання ринків. Нещодавно у Верховній Раді зареєстровано 2 законопроєкти, що стосуються market coupling: основний №12087 та альтернативний №12087-1. Одна зі статтей в обох законопроєктах передбачає перекладання деяких функції оператора системи передачі на Міненерго. Зокрема, запропоновані норми містять концептуально невірне положення про укладання технічних договорів, в тому числі про аварійну допомогу. За проєктами, Міненерго зобов’язане буде укладати двосторонні й регіональні договори, в тому числі для отримання або надання технічної допомоги країнам ЄС, де серед іншого буде погоджено обсяги такої допомоги та умови її надання, активації.

"Фактично, цю функцію виконують оператори системи передачі – ОСП. І не логічно перекладати цю функцію на Міністерство енергетики, що неможливо з точки зору використання коштів, звідки їх брати. В Держбюджеті? Договори такого характеру мають бути у руках тих, хто безпосередньо займається вирішенням кризової ситуації та оперативно реагує на безпекову постачання", - прокоментував співрозмовник-учасник ринку електроенергії для ExPro Electricity на умовах анонімності.

За його словами, проєкти закону однозначно потребують доопрацювання, і не тільки в цій частині. Зокрема, є ряд питань і до інших норм, в тому числі визначення поняття "відʼємні ціни", що в ЄС та є вже звичним явищем на місцевих спотових ринках.

До речі, серед загроз, визначених законопроєктом, за словами співрозмовника в одній з енергокомпаній, є норма щодо використання так званого стратегічного резерву. Передбачено, що "в періоди врегулювання небалансу, коли ресурси стратегічного резерву активовані, небаланси на ринку електричної енергії мають бути врегульовані за вартістю втраченого навантаження або за ціною, вищою ніж технічне цінове обмеження на внутрішньодобовому ринку, залежно від того, який показник є вищим". Тобто, така вартість сягатиме 10 000 євро/МВт·год. Це може стати додатковим навантаженням на українського оператора та, відповідно, учасників ринку – тому такий механізм потребує перегляду та адаптації до українських реалій.

На повноцінний market coupling ми можемо розраховувати лише щонайменше у 2026-му році. Задля цього має бути побудована життєздатна законодавча база, з урахуванням європейських вимог та українських особливостей ринку.

Навіть поки процес об’єднання ринків ще на початковому етапі, зволікання з рішеннями щодо розширення цінових обмежень стає загрозою для стабільного енергопостачання вже зараз, під час опалювального сезону. Раніше в "енергетичній владі" розглядали впровадження імпортного ПСО як екстрене заведення імпорту на неринкових умов. Але виникає ключове запитання – хто покриватиме різницю між цінами. Серед претендентів на чергове ПСО розглядали такі компанії як "Нафтогаз", "Укрнафта", "Енергоатом" або Енергетична компанія України. У підсумку, імпортне ПСО так і не було прийнято Кабміном, тому єдиним кроком для безперешкодного імпорту залишається підвищення граничних цін.