- Категорія

- Енергетика

- Дата публікації

- Змінити мову

- Читать на русском

Підготовка до опалювального сезону триває. Хто закачує найбільше газу?

Запаси природного газу в українських підземних сховищах газу (ПСГ) досягли 12,2 млрд кубометрів 21 вересня. Даний обсяг включає 582,4 млн кубометрів буферного газу, який при розрахунках часто не враховують у Міненерго. Цьогорічний рівень заповнення підземних сховищ є найнижчим за останні 10 років. До прикладу, в порівнянні з минулим роком у сховищах зберігається на 20%, або на понад 3 млрд кубометрів менше газу.

Поведінка іноземних компаній пояснюється перш за все ринковими факторами – спредом (різницею) поточних цін на природний газ у Європі до зимових цін. Цього року спред є мінімальним, близько €2-5/MWh, що у десятки разів менше минулого року - €20/MWh. Враховуючи, що компаніям необхідно сплатити вартість доставляння газу до України, тариф на закачування, зберігання та відбір газу зі сховищ, а також транспортування газу назад до Європи, цьогорічний спред не покриває цю різницю та робить зберігання газу в українських ПСГ непривабливим. Проте, варто відзначити, що тарифи для українських сховищ є одними з найнижчих у Європі.

Іншою причиною такої поведінки нерезидентів є наявні вільні потужності для закачування газу в європейських підземних сховищах. Наприкінці серпня розпочалися щорічні технічні обслуговування на норвезьких родовищах, що скоротило обсяги постачання норвезького газу до континентальної Європи. З іншої сторони, постачання LNG до Європи в останні місяці також залишається зниженим, оскільки Європа конкурує за LNG з іншими регіонами, передусім з Азією, де рекордно тепла погода влітку призвела до більшого попиту на природний газ для генерації електроенергії, що використовується в кондиціонерах. Іншим конкурентом Європі за LNG стає Єгипет, який зіштовхується з проблемами газовидобутку та потребою в більшій кількості природного газу, також для генерації електроенергії.

В таких умовах, а також враховуючи, що українські сховища залишаються під прицілом російських атак, іноземні компанії утримуються від активного використання ПСГ України цього року.

Проте, до цілі Уряду – 13,2 млрд кубометрів газу в ПСГ до 1 листопада 2024 року – залишається закачати близько 1 млрд кубометрів.

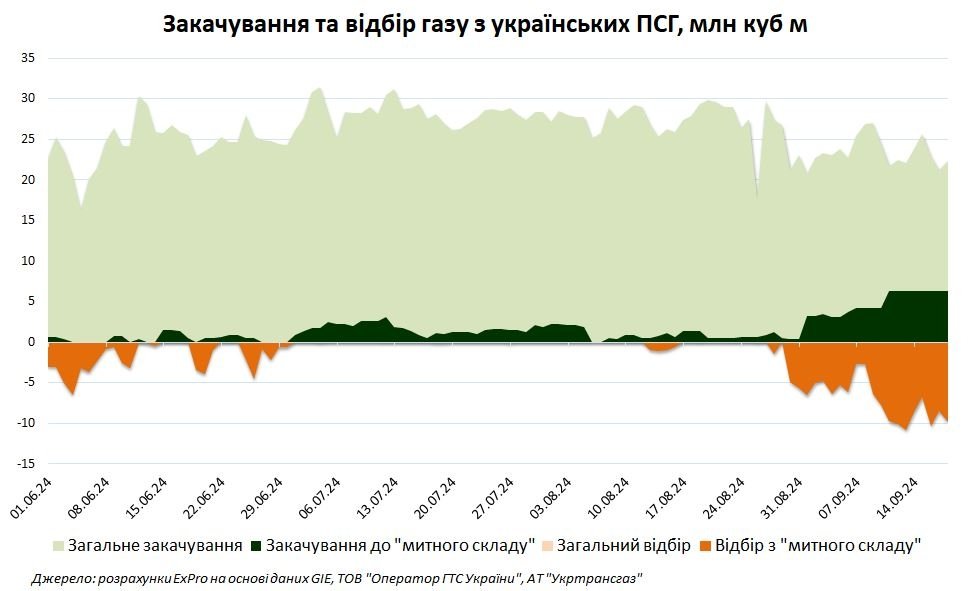

З початком вересня обсяги закачування газу до українських сховищ скоротилися до 19-27 млн кубометрів на добу, що в середньому на 15% менше, ніж у серпні. Іноземні компанії у вересні почали більш активний реекспорт закачаного газу з українських сховищ. В окремі дні обсяги реекспорту перевищують 10 млн кубометрів, а майже весь газ йде до Польщі, де зріс попит на ресурс внаслідок зупинки Baltic Pipe у зв’язку з технічними обслуговуваннями у Норвегії. Очікується, що після відновлення постачань по Baltic Pipe реекспорт газу з українських сховищ може скоротитися.

Найбільш активно наразі закачує газ до підземних сховищ державна компанія НАК "Нафтогаз України" та її дочірні підприємства. "Нафтогаз" з початку вересня розпочав закупівлі природного газу в Європі на кошти ЄБРР для створення додаткових резервів на зиму. Закупівлі "Нафтогазу" складають понад 92% усіх обсягів закачування газу до "митного складу" у вересні. З початку місяця компанія придбала у Європі вже понад 100 млн кубометрів газу, а за підсумками вересня обсяг, ймовірно, перевищить 150 млн кубометрів. Вже у жовтні "Нафтогаз", як очікується, збільшить обсяги закупівель газу за кордоном для закачування до українських сховищ.

Наразі виглядає ніби накопичити 13,2 млрд кубометрів газу в сховищах до початку опалювального сезону може бути складно. Однак, досягти 13 млрд кубометрів (з урахуванням буферного газу) цілком реально. Поточні оцінки на опалювальний сезон демонструють, що 13 млрд кубометрів у підземних сховищах вистачає для проходження опалювального сезону, якщо не буде якихось форс-мажорів. У будь-якому разі для України завжди залишається можливість імпорту додаткових обсягів газу з Європи протягом зими, якщо виникне така потреба.