- Категорія

- Фінанси

- Дата публікації

- Змінити мову

- Читать на русском

Кредити до зарплати стануть доступнішими, але не для всіх. НБУ ініціював низку радикальних змін

На розгляд до Верховної Ради 1 травня надійшли від НБУ пропозиції щодо змін до закону "Про споживче кредитування", які передбачають встановити граничні розміри процентних ставок на кредити, видані фінкомпаніями з мікрокредитування населення. Про це голова Нацбанку Андрій Пишний повідомив у Facebook. Або, як ще прийнято говорити, на так звані кредити до зарплати.

"Йдеться про максимальний розмір реальної денної процентної ставки. Сьогодні в Україні в середньому – це 2,5%. Ми ж пропонуємо зменшити її більш ніж втричі, зафіксувавши на рівні 0,8%", – пояснює Пишний.

По-друге, пропонується, зменшити надмірне боргове навантаження на одного споживача.

"Необхідно розширити мандат НБУ щодо права встановлення мінімальних вимог до процесу перевірки кредитоспроможності позичальника з боку фінансових компаній. Така перевірка сьогодні фактично не здійснюється, тому сумлінні позичальники сплачують і за себе, і ще за двох несумлінних", – каже очільник регулятора.

По-третє, оскільки правила без відповідальності за їх порушення не діють, у Нацбанку також пропонують додаткові штрафні санкції за порушення встановлених обмежень, щоб своєчасно та ефективно на них реагувати.

"Вони дадуть змогу оптимізувати процес прийняття регуляторних актів НБУ щодо небанківського ринку, прискорять його, приберуть зайву бюрократію, допоможуть нам оперативно реагувати на кризові ситуації, активніше проходити процес адаптації фінансового законодавства країни до актів права ЄС", – висловив переконання він.

При цьому Пишний висловив розуміння, що регулятор зіштовхнеться з певним спротивом учасників ринку, але мети регулятора це не змінить. Голова НБУ обґрунтовує необхідність таких рішень кількома тезами.

- необхідність ліквідувати прогалини, що підсилюють невідповідність законодавства України кращій міжнародній практиці, у тому числі країн ЄС;

- ефективний відповідальний небанківський ринок – важлива складова нашої роботи з МВФ у межах нової програми розширеного фінансування та, власне, того, щоб ця програма реалізувалася повною мірою;

- інспекційні перевірки, звернення громадян – це переважно маніпулювання поведінкою споживачів, створення умов, за яких позичальник просто не має ані часу, ані можливості розібратися та усвідомити наслідки укладення кредитного договору. А це гроші в середньому під 1500% річних, які надаються миттєво, без належного пояснення всього боргового навантаження;

"Це прицільна робота з позичальниками, які належать до вразливих категорій населення з досить низьким рівнем доходів, серед яких і люди, які страждають від ігрової залежності та звертаються по мікрокредити, щоб зробити чергову ставку в онлайн-казино", – пояснює ситуацію Пишний.

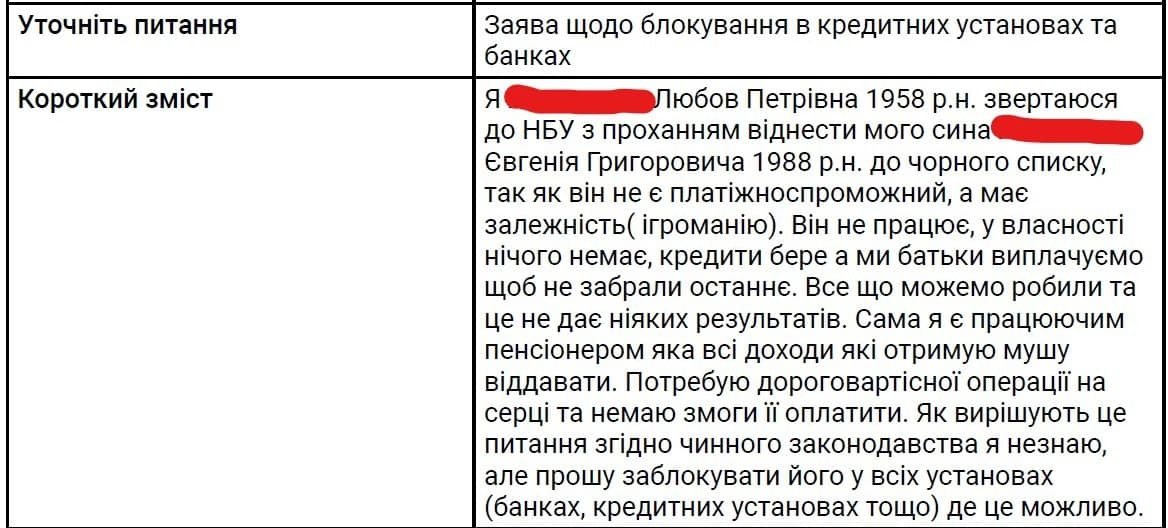

І справді, на жаль, потім отримані кредити часто змушені повертати близькі люди ігроманів. Абсолютно нездорова практика, яка формує на роки сприйняття кредитування як якогось ярма, а не дієвого фінансового інструмента.

У підтвердження Пишний опублікував звернення однієї з громадянок, яка просить віднести свого сина-ігромана до чорного списку, аби йому припинили видавати кредити, оскільки віддавати їх він змоги не має.