- Категорія

- Фінанси

- Дата публікації

- Змінити мову

- Читать на русском

Нацбанк скорочує інвестиції в ОВДП. Чи варто зараз громадянам купувати державні цінні папери

Протягом літа ринок ОВДП пережив низку трансформацій, які свідчать про позитивні тенденції в економіці. Delo.ua розбиралось, у чому полягає суть змін на ринку внутрішніх державних запозичень, хто зараз найактивніше інвестує у державні боргові папери і чи варто громадянам вкладати гроші у ОВДП.

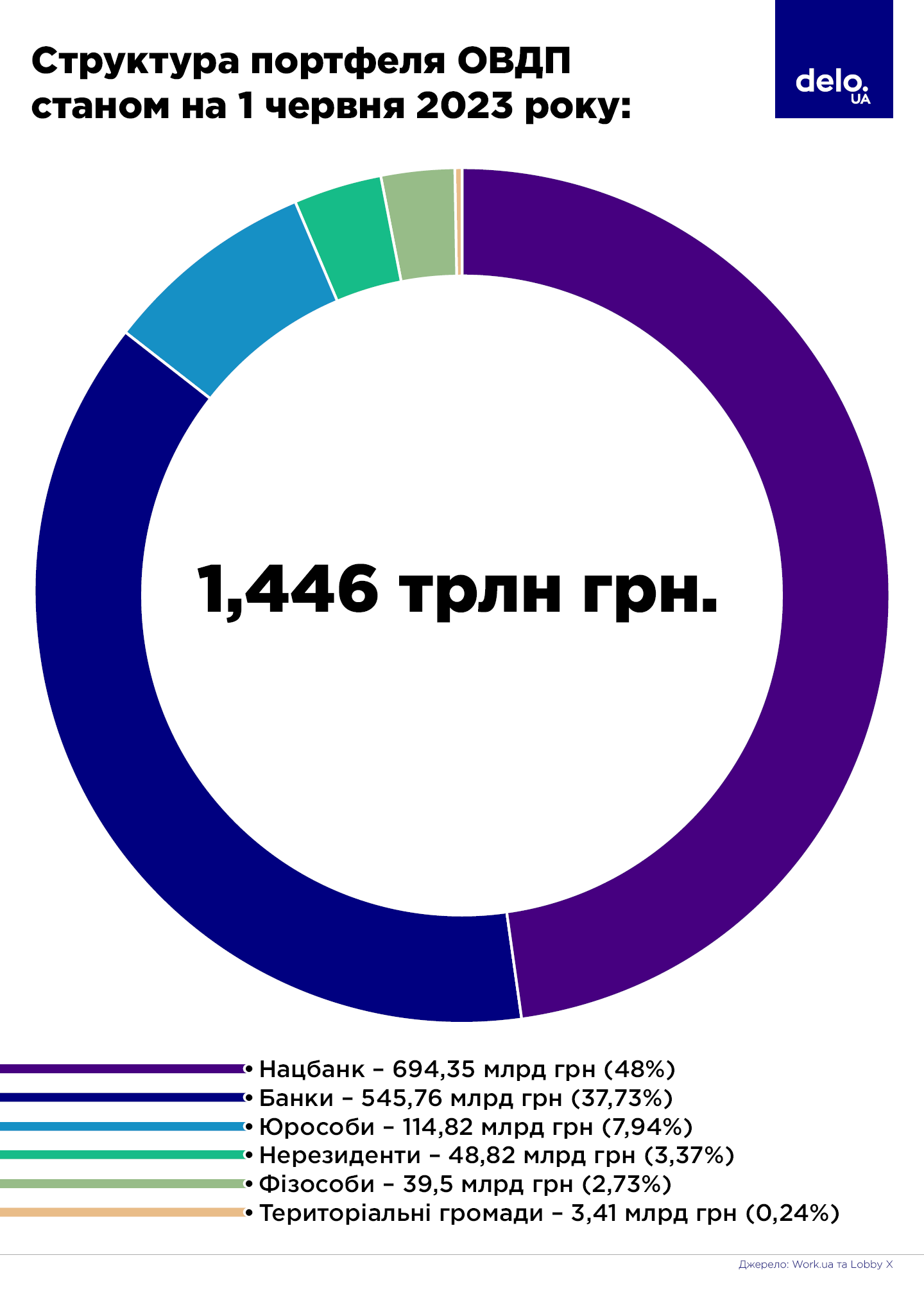

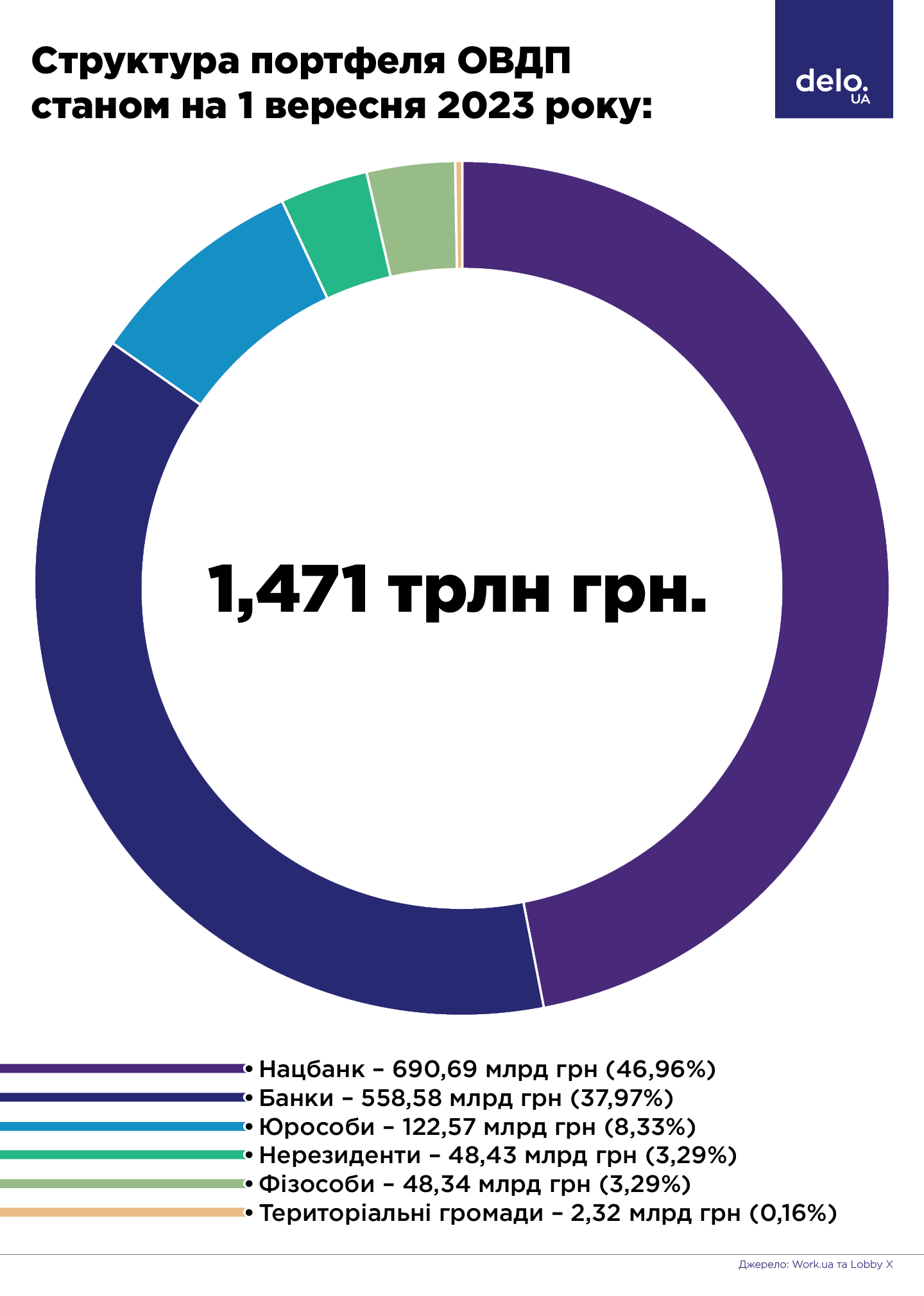

Якщо поглянути на портфель облігацій внутрішньої державної позики (ОВДП), можна помітити кілька показових тенденцій. Перша з них – поступове скорочення долі в облігаціях Національного банку: якщо на початку літа НБУ мав у своєму портфелі облігацій на 694,35 млрд грн (48% від усього портфеля ОВДП), то вже на 1 вересня – 690,69 млрд грн (46,95%).

На перший погляд, скорочення зовсім несуттєве і пояснюється поступовим погашенням паперів. Однак в умовах сьогоднішньої економічної ситуації вже добре, що НБУ не збільшує свій портфель ОВДП. Від цього давно застерігає правління регулятора і намагається цього не допускати. Це важливо тому, що викуп ОВДП з боку НБУ є нічим іншим як прихованою емісією гривні, а відтак – стимулом для пришвидшення інфляції.

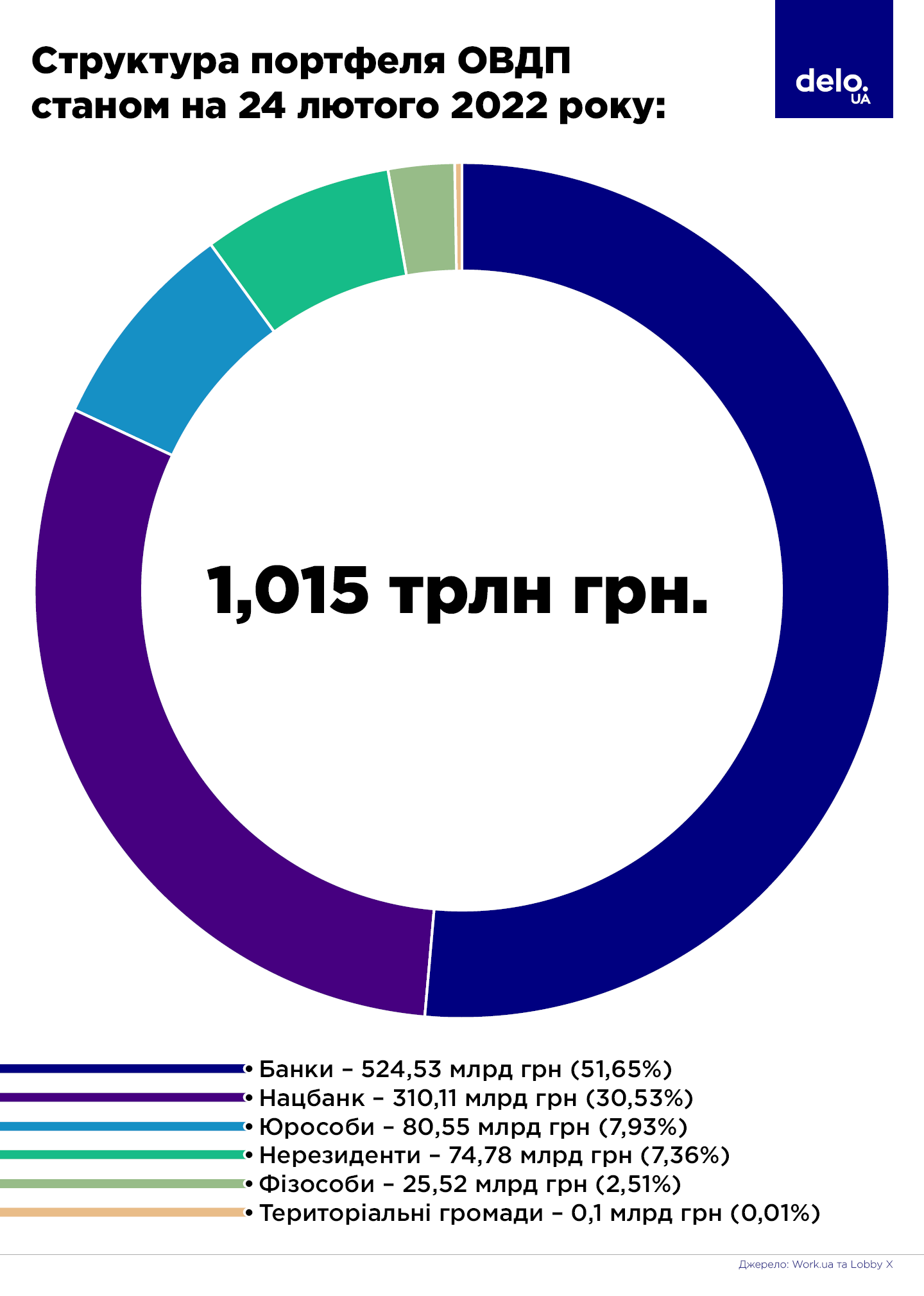

На початку широкомасштабної війни в умовах бюджетного дефіциту фінансування Нацбанком держави коштом викупу ОВДП було вимушеним кроком. Для порівняння: на момент початку великої війни частка Нацбанку в загальному обсязі випущених у обіг ОВДП складала 30,53% (310,11 млрд грн). Іншими словами, портфель був вдвічі меншим ніж зараз. Втім, сьогодні з'явилися чинники, які дозволяють зменшити або зупинити емісію гривні під викуп ОВДП.

Міжнародна допомога

Стале фінансування держбюджету з боку міжнародних партнерів забезпечує стабільність гривні. Зокрема, Міністр фінансів Сергій Марченко заявив, що Україна протягом 2024 року потребуватиме не меньше $42 млрд зовнішнього фінансування, тобто на тому ж рівні, що і цогоріч. Такі потреби серед іншого пояснюються великими витратами на сектор оборони.

Не секрет, що сьогодні в Україні існують "два бюджети". Зароблене в Україні йде на потреби війни, а міжнародна допомога – на інші (цивільні) потреби держави. Як зазначає Сергій Марченко, за рік видатки сектору безпеки і оборони перевищують 1,6 трлн грн, хоча в державі протягом року збирають 1,3 трлн грн податків у рік. Цей розрив Україна має подолати сама.

Зменшення вливань гривні з боку НБУ

Треба зауважити одразу кілька процесів: скорочення долі НБУ в портфелі ОВДП, підвищення Нацбанком норм обов’язкового резервування для банків та дозвіл банкам купувати бенчмарк-ОВДП, якими вони можуть покривати половину обов’язкових резервів. Не дарма НБУ з 11 вересня додатково розширив перелік бенчмарк-ОВДП і прямо зазначив, що зробив це, аби уникнути прямого фінансування бюджету зі свого боку.

На передостанньому аукціоні Мінфіну 5 вересня, за підсумками якого було розміщено гривневі ОВДП на понад 6,4 млрд грн (на 1,8 років під 18,31% і на 3 роки під 19,19%), банки інвестували у трирічні облігації 2,9 млрд грн. І це саме ті папери, які НБУ з 11 вересня внесе до переліку бенчмарк-ОВДП. Загалом же з початку великої війни Мінфін через ОВДП залучив 612 млрд грн. Інакше кажучи, половину річного держбюджету.

Якщо простежити динаміку з початку широкомасштабного вторгнення, то на 24 лютого 2022 року банки тримали ОВДП на суму 524,53 млрд грн (51,65% від загального обігу). Сьогодні ж цей показник складає 558,58 млрд грн (37,97%). Частка скоротилася передусім через "витіснення" Нацбанком. Але в абсолютному значення приріст банківського портфелю ОВДП складає 34 млрд грн. Це ті гроші, які українські банки передали бюджету України.

Іноземці збільшують портфель ОВДП

В структурі тримачів ОВДП цього літа відбулася – на перший погляд – парадоксальна ситуація: портфель іноземних інвесторів у червні навіть збільшився, хоча для цього, здавалося б, немає жодних передумов. Україна як емітент має жахливий рейтинг, і це не дивно, адже йде війна. До того ж Нацбанк встановив обмеження на виведення нерезидентами коштів, отриманих від інвестицій у ОВДП.

Національний банк дозволив з 1 квітня виводити тільки зароблені на облігаціях відсотки. При цьому, якщо на початку червня портфель іноземців в ОВДП складав 48,82 млрд грн (3,37%), то наприкінці – 51,7 млрд грн (3,56%). Але це не свідчення того, що до України заходять нові інвестори в ОВДП. Це є наслідком якраз обмежень НБУ, накладених на виведення іноземцями прибутку.

"Саме тому, що нерезиденти не можуть вивести гроші, вони й наростили портфель ОВДП. Але НБУ дозволив виводити купони (відсотки). Іноземці отримали багато погашень, тому, не маючи змоги їх вивести, вони їх наново вкладають в облігації", – каже спеціаліст відділу продажу боргових цінних паперів Dragon Capital Сергій Фурса.

При цьому зауважимо, що нерезиденти вкладають отримані від погашення кошти якраз у облігації з найбільшим відсотком. Тобто – як правило – з найдовшим терміном погашення.

Громадяни більше інвестують у ОВДП. Чи є ризики при купівлі державних боргових паперів?

На сьогоднішній день частка фізосіб в структурі портфеля ОВДП урівнявся з портфелем професійних іноземних інвесторів. На початку війни громадяни володіли ОВДП на суму 25,52 млрд грн (частка у 2,51% від загального обсягу). Сьогодні ж цей показник майже вдвічі більший – 48,45 млрд грн (3,29%).

Громадяни інвестують вільні кошти у ОВДП бо з одного боку це дає змогу допомогти країні та її обороноздатності коштом фінансування бюджету, з іншого - зберегти заощадження та отримати інвестиційний дохід. Нагадаємо, що процентний дохід від ОВДП на відміну від процентного доходу від банківських депозитів не оподатковується. До того ж дохідність по ОВДП вища ніж у інших боргових інструментів. Наприклад, інвестиція в ОВДП з погашенням через півроку може принести 18% річних, що більше, ніж на 10−15% які пропонує гривневий депозит.

На це звертає увагу й викладач Единбурзької бізнес-школи, фінансовий експерт Іван Компан. При інвестиціях у валютні ОВДП у порівнянні з валютними депозитами різниця також є – в середньому процентний дохід по ОВДП складає 4,7% проти 2% по валютних депозитах. Але він справедливо звертає увагу на те, що оцінювати ризики інструментів належить з огляду на девальвацію та інфляцію.

Щодо інфляції, то дохідність за гривневими ОВДП формально її перевищує. Тут у кінцевому підсумку або нічого не заробиш, або отримаєш обмаль. Що ж до девальвації (при інвестиції у валютні облігації), то тут ризики суттєво вищі: "Не буває такого, щоб при високій різниці у відсоткових ставках по двох валютах, співвідношення їхньої вартості зберігалося незмінним протягом тривалого часу".

Як влучно підкреслив експерт, утримувати курс можна тільки тимчасово. Чи то "спаленням" міжнародних резервів, чи то обмеженнями регулятора. Але рано чи пізно корекція відбудеться. Якщо інакше: гіпотетична девальвація гривні до 44,5 грн/$ "спалить" усю зароблену інвалюту на валютних ОВДП.

"З доларовими ОВДП ще простіше. Тут дохідність українських держаних облігацій з терміном погашення в один рік становить 4,71%, що нижче дохідності однорічних державних облігацій США (трежеріс, – ред.) в 5,36%, при тому, що кредитний рейтинг США складає "AA+" – ймовірність дефолту на рівні 0,1%. Ось вам і дохідність", – переконаний експерт.

Сергій Фурса акцентує увагу на тому, що Мінфін, якщо й пропонує на аукціонах валютні ОВДП, то лише для того, щоб отримати інвалюту для погашення старих валютних облігацій. "Коли настає погашення доларових ОВДП, вони роблять аукціон по доларових. Коли в євро – то по євро. Те ж і по банках: коли їм гасять валютні ОВДП, вони купують нові".

Такі низькі ставки Мінфіну по валютних ОВДП обумовлені ще й тим, що країні наразі просто не потрібні запозичення в інвалюті: міжнародна допомога надходить саме у формі іноземної валюти. Ще один ризик, про який попереджає Іван Компан – це те, що ОВДП легко придбати, але, якщо терміново знадобляться вкладені кошти, облігації доведеться продавати на вторинному ринку через брокера зазвичай з дисконтом.

І продати, і купити їх можна тільки або через комерційний банк, який має статус первинного дилера, або через інвестиційну компанію. При цьому варто зважати, що банки беруть за такі послуги додаткові комісії.

Експерт звертає увагу, хоч це прямо вже й не стосується ризиків при купівлі ОВДП, і на корупційні скандали з державними закупівлями в царині оборони. Серед розкрадених недобросовісними чиновниками грошей були і ті, що громадяни якраз вклали в ОВДП. Тож якщо інвестор керується патріотизмом і бажанням допомогти державі, ліпше, на його думку, зробити це через авторитетні благодійні фонди.