- Категория

- Бизнес

- Дата публикации

Остатки сладки

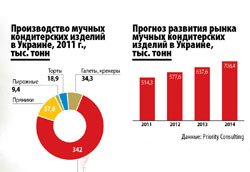

В структуре украинского кондитерского рынка наибольшим является сегмент мучных кондитерских изделий. К ним относятся сладкое печенье, вафли, пряники, рулеты, кексы и т.п. На эту категорию уже приходится более 45% всего рынка, и она же демонстрирует наибольшие темпы роста.

Показательно, что даже в период кризиса (за исключением 2008 года) объемы производства в отрасли увеличивались, хотя и меньшими темпами. Так, в натуральном выражении рынок за 2010 год вырос на 3,5%, за 2011-й — на 8,3%.

Произошло это за счет наращивания экспортных поставок, поскольку снизившаяся покупательная способность на внутреннем рынке не могла обеспечить адекватный спрос. Фактически объемы экспорта уже не только достигли докризисных показателей, но и превзошли их. В 2010 году было экспортировано 104,1 тыс. тонн продукции, в 2011-м — 105,7 тыс. тонн, хотя этот показатель в 2008 году составил 94,8 тыс. тонн. Ключевые рынки — страны СНГ с большим перекосом в сторону России.

Объемы импорта, хотя и несопоставимо меньшие, также демонстрируют небольшой рост. Связывают это, как правило, с ростом стоимости отечественных сладостей. В 2010 году было импортировано 5,4 тыс. тонн мучной кондитерской продукции, в 2011-м — 5,9 тыс. тонн.

По оценкам экспертов, в следующие два-три года стоит ожидать ежегодного прироста украинского рынка кондитерских изделий на 3-5% в натуральном выражении. Также ожидается увеличение спроса и объемов производства более сложной высокотехнологической кондитерской продукции, производство которой по плечу большим корпорациям, что будет увеличивать их и без того немалый вес на рынке.

По мнению экспертов компании Priority Consulting, рост производства будет поддержан адекватным ростом экспортных поставок, однако их география может измениться в связи с введением пошлин Россией, Беларусью и Казахстаном. Как следствие, компаниям придется осваивать новые рынки, в первую очередь — ЕС. Связанные с этим затраты и организационные сложности эксперты относят к основным рискам отрасли на ближайшие несколько лет.

Сладкие риски

К основным рискам кондитерской отрасли, помимо коррекции экспортной составляющей, относится также высокая зависимость от цен на сырьевом рынке. В себестоимости кондитерской продукции на долю сырья (мука, сахар, кондитерский жир) приходится до 70%, поэтому подорожание любой из составляющих ощутимо сказывается на цене товаров на полке. Яркий пример — 2010 год, когда из-за дефицита сахара продукция подорожала почти на 25%.

Еще одна особенность рынка — ярко выраженная сезонность. Традиционные всплески спроса фиксируются накануне и в период праздников — в феврале-марте, июле, сентябре-ноябре. Рост продаж в этот период превышает базовый на 50%. Необходимость резко наращивать объемы производства и реализации в краткосрочный период заставляет производителей корректировать схему работы и количество персонала в отделах сбыта и логистики.

Еще одна проблемная сфера — продвижение продукции. Маркетинговые бюджеты производителей сладостей и сейчас исчисляются миллионами долларов и, по прогнозам экспертов, будут только возрастать. По разным оценкам, затраты на продвижение "кондитерки" за последние три-четыре года выросли у компаний-производителей втрое.

Как и представители других отраслей пищепрома, кондитеры испытывают дефицит финансов для развития и нарекают на банки, сократившие кредитование. "В последующие два года крупные игроки будут активно искать пути выхода на мировые фондовые биржи для привлечения дополнительного акционерного капитала", — считают эксперты Priority Consulting.

Концентрированный сахар

Украинский рынок кондитерских изделий отличает высокая концентрация. Более 65% его приходятся на восемь компаний: Roshen, "Конти", АВК, "Житомирские ласощи", "Бисквит-Шоколад", "Полтавакондитер", "Крафт Фудз", "Свиточ". При этом на Roshen приходится более четверти всего сегмента. Такая высокая концентрация делает рынок сложным для выхода, а игроков — для поглощения. Поэтому M&A-сделки эксперты считают возможными, но маловероятными. "Их "автором" может быть только международный игрок", — отметили в одной из кондитерских компаний.

Цены на кондитерские изделия ежегодно повышаются на 15-20%. На сегодня нет факторов, которые бы давали основания прогнозировать падение цен, и скорее всего, такая динамика будет сохраняться в дальнейшем.

Отметим также, что сейчас до 40% кондитерских изделий продаются через торговые сети, и в будущем их вес в структуре каналов реализации будет расти.

В Украине производство кондитерских изделий составляет более 3% ВВП страны.

Кондитерска япромышленность

|

Чистый доход 2011, млн. грн. |

Чистый доход 2010, млн. грн. |

%* |

Чистая прибыль 2011, млн. грн. |

Чистая прибыль 2010, млн. грн. |

||

|

1 |

Кондитерская корпорация Roshen |

7681,6 |

6432,4 |

19,4 |

796,9 |

954,1 |

|

2 |

Группа "Конти"1 |

5037,2 |

4184,6 |

20,4 |

106,6 |

222,0 |

|

3 |

Крафт Фудз Украина |

4255,1 |

3597,6 |

18,3 |

360,1 |

348,9 |

|

4 |

АВК |

3000,9 |

2480,8 |

21,0 |

86,2 |

5,9 |

|

5 |

Бисквит-Шоколад1 |

948,8 |

874,7 |

8,5 |

70,8 |

54,2 |

|

6 |

Львовская кондитерская фирма "Свиточ" |

858,9 |

560,1 |

53,3 |

51,7 |

28,6 |

|

7 |

ЖЛ |

785,6 |

768,8 |

2,2 |

6,6 |

10,1 |

|

8 |

Полтавакондитер |

423,8 |

390,2 |

8,6 |

11,9 |

5,1 |

|

9 |

Шоколадная компания "МИР" |

302,4 |

284,8 |

6,1 |

2,7 |

2,0 |

|

10 |

Кондитерская фабрика "Лагода" |

250,1 |

239,7 |

4,4 |

0,8 |

2,5 |

|

11 |

Дружковская пищевкусовая фабрика |

223,6 |

164,7 |

35,8 |

-4,7 |

1,8 |

|

12 |

Производственно-торговая компания "ЛУКАС" |

218,4 |

174,9 |

24,9 |

9,0 |

7,9 |

|

13 |

Грона |

214,7 |

151,7 |

41,5 |

21,9 |

16,1 |

|

14 |

Одессакондитер |

200,5 |

262,0 |

-23,5 |

-7,3 |

0,9 |

|

15 |

Роменский з-д продовольственных товаров |

185,3 |

153,0 |

21,1 |

-1,7 |

-3,5 |

|

16 |

Свит ласощив |

166,3 |

149,6 |

11,2 |

-1,1 |

-14,6 |

|

17 |

Малби |

152,2 |

234,8 |

-35,2 |

0,9 |

1,4 |

|

18 |

Ясен |

121,9 |

121,8 |

0,1 |

3,5 |

3,3 |