- Категория

- Банки

- Дата публикации

- Переключить язык

- Читати українською

Высоких ставок больше не будет? Почему банки снижают доходность депозитов

Бурный рост ставок по депозитам завершился. Более того, вслед за снижением учетной ставки НБУ доходность вкладов тоже пошла вниз. В среднем банки предлагают 15-17% годовых, а некоторые – и того меньше.

Депозитные ставки падают, реагируя на смягчение монетарной политики Нацбанка. В июле, перед тем как НБУ впервые с весны 2022 года снизил свою ставку с 25% до 22%, доходность гривневых вкладов физлиц в банках достигала 20% годовых. К ноябрю, когда Нацбанк успел несколько раз пересмотреть учетную ставку и снизить ее до 16%, средняя доходность депозитов сползла до 15-17% годовых.

Поэтому сейчас довольно удачный момент, чтобы открыть депозит. Ведь падение ставок еще не закончилось.

По нашему мнению, сейчас самое удачное время открывать срочные депозиты от 3 месяцев, чтобы зафиксировать выгодную процентную ставку и получать дополнительный пассивный доход.

Какие факторы влияют на процентную ставку по депозиту?

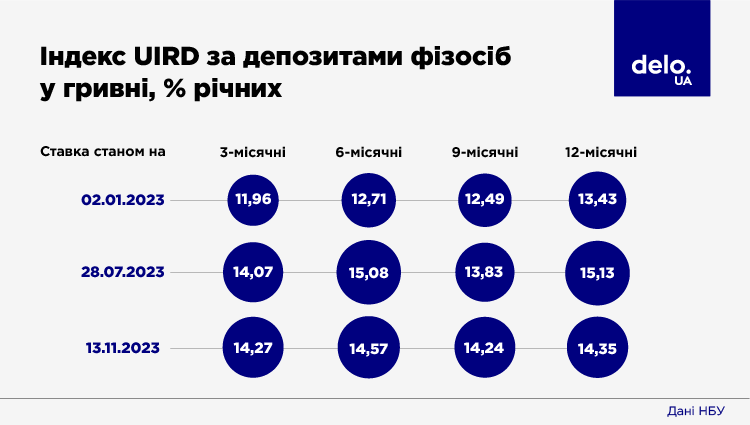

Летом 2023 года ставки по депозитам в гривне достигли максимального значения с 2019 года. Индекс по депозитам физлиц (UIRD) в середине июля находился в диапазоне 14-15% годовых.

Такое поведение депозитных ставок было предсказуемым, поскольку НБУ очень долго держал учетную ставку на уровне 25%. Соответственно, к ней подтягивали доходность депозитов и банки.

Кроме того, еще в апреле Нацбанк изменил дизайн монетарной политики и ввел дополнительные трехмесячные депозитные сертификаты с доходностью, равной учетной ставке. Право на покупку таких сертификатов получили банки, которые активно наращивали портфель гривневых депозитов сроком от трех месяцев. Это тоже поспособствовало росту доходности вкладов сроком 6-12 месяцев.

Но с конца июля Нацбанк планомерно снижает учетную ставку. За август-октябрь уровень ставки НБУ снизился с 25% до 16%. То есть, почти в 1,4 раза.

Смягчение денежно-кредитной политики ожидаемо отразилось на доходности депозитов. Правда, происходит это с некоторым временным лагом, в 1,5-2 месяца. Так что в полной мере эффект от снижения ставок по вкладам проявился как раз к середине осени, когда разрыв с доходностью, которую давали банки летом, стал заметен невооруженным глазом. Все-таки, 15% и 20% – это ощутимая разница.

Какие проценты по депозитам в банках Украины?

В середине ноября индекс UIRD находился в коридоре 14,3-14,6% годовых. Но это усредненное значение, которое показывает общий срез рынка депозитов. Если изучать предложения отдельно взятых банков, то разброс ставок будет более широким.

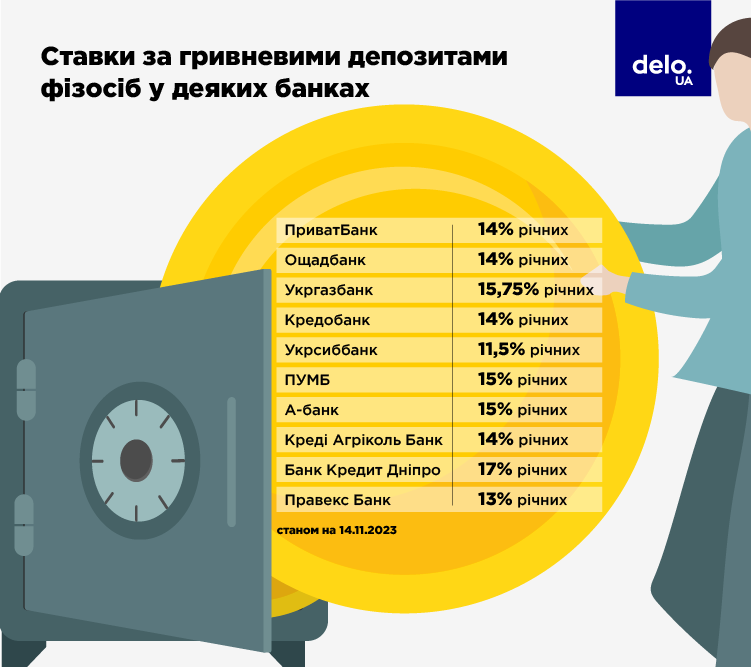

По уровню депозитных ставок банки традиционно делятся на три условных группы (см. инфографику ниже, там указаны максимальные ставки в перечисленных банках).

Первая группа – это системные банки с иностранным капиталом, которые консервативны в своей процентной политике и дают наименее привлекательные условия по вкладам физлиц.

"Райффазен Банк" по срочным депозитам в гривне начисляет до 12,5% годовых. Такую доходность можно получить, если разместить в банке от 100 тыс грн на срок от 6 месяцев. Максимальная ставка в «Укрсиббанке» составляет 11,5% годовых. Это доходность депозита на 6 месяцев. Примечательно, что по вкладам на 9 и 12 месяцев ставка составляет 0,01% и 0,5% соответственно. Клиенты «ОТП Банка» могут рассчитывать на 12% годовых, но только при открытии депозита на 3-4 месяца. По более длинным вкладам доходность ниже, 6,5-11% годовых.

Вторая группа – государственные банки. Их пять, вместе с присоединившимся летом "Сенс Банком". В этих финчреждениях сконцентрировано порядка 65% всех средств физических лиц. Поэтому госбанки заказывают «музыку» на депозитном рынке и предлагают ставки немногим выше среднего уровня.

"Приватбанк", например, начисляет по гривневым депозитам до 13-14% годовых. В «Ощадбанке» наивысшая ставка составляет 14%, и только по вкладам на срок до 6 месяцев. «Укргазбанк» более щедрый и предлагает депозиты под 15-15,75% годовых. Но максимальная доходность доступна только военнослужащим. В «Сенс Банке» предельные ставки по депозитам достигают 15-15,5% годовых. Для этого нужно открыть вклад на 18-24 месяца.

Третья группа – средние и небольшие банки, которые дают самые привлекательные условия по вкладам. В банке "Восток" депозитные ставки достигают 16% годовых. В банке «Альянс» физлица могут оформить вклад под 16,5% годовых. В AP Bank («Агропросперис банк») ставки достигают 17,25% годовых, а в «Радабанке» – 19% годовых.

Что будет с депозитами до конца 2023 года?

Эксперты считают, что падение процентов по депозитам продолжится. В пользу этого прогноза свидетельствует несколько факторов.

Во-первых, Нацбанк планирует до конца текущего года еще раз снизить учетную ставку. Об этом заявил лично глава НБУ Андрей Пышный. Логично предположить, что такой шаг НБУ снова подтолкнет доходность депозитов вниз.

"Снижение учетной ставки Нацбанка, которое продолжится в этом году, неизбежно повлияет на размер процентных ставок по депозитам в национальной валюте", – соглашается Михаил Сергиенко.

Во-вторых, у банков накоплена огромная свободная ликвидность (300 млрд грн в депспертификатах и 213 млрд грн на корсчетах), которую нужно куда-то девать. Например, направить ее на кредитование экономики. Но для этого необходимо снижать кредитные ставки. А они напрямую коррелируют с депозитными.

Текущие цели НБУ предусматривают постепенное уменьшение доходности депозитных инструментов (ключевого инструмента аккумуляции ликвидности) для банков вследствие снижения ставки и роста привлекательности кредитования реального сектора.

Насколько глубоким будет дальнейшее снижение ставок по депозитам – сказать сложно. Но если экстраполировать динамику предыдущих месяцев, то доходность вкладов к началу 2024 года может "похудеть" на 2-3 п.п. Это значит, что у некоторых банков проценты по депозитам опустятся ниже психологической отметки в 10% годовых. А средняя ставка будет держаться в пределах 12-13% годовых.