- Категорія

- Банки

- Дата публікації

- Змінити мову

- Читать на русском

Високих ставок більше не буде? Чому банки знижують дохідність депозитів

Бурхливе зростання ставок за депозитами завершилося. Більше того, слідом за зниженням облікової ставки НБУ прибутковість вкладів теж пішла вниз. У середньому зараз банки пропонують 15-17% річних, а деякі – ще менше.

Депозитні ставки падають, реагуючи на пом'якшення монетарної політики Нацбанку. У липні, перед тим, як НБУ вперше з весни 2022 року знизив свою ставку з 25% до 22%, дохідність гривневих вкладів фізосіб у банках досягала 20% річних. До листопада, коли Нацбанк встиг кілька разів переглянути облікову ставку та знизити її до 16%, проценти по депозитам в середньому сповзли до 15-17% річних.

Тому зараз досить влучний момент, щоби відкрити депозит. Адже падіння ставок ще не скінчилося.

На нашу думку, зараз найвдаліший час відкривати термінові депозити від 3 місяців, щоб зафіксувати вигідну відсоткову ставку та отримувати додатковий пасивний дохід.

Які чинники впливають на відсоткову ставку за депозитом?

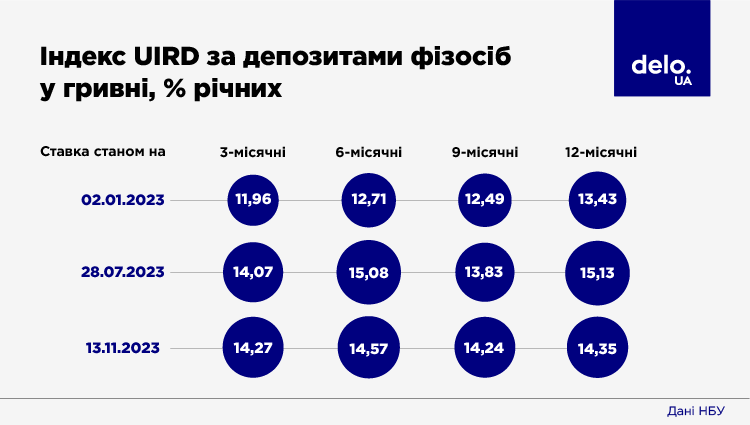

Влітку 2023 року ставки за депозитами у гривні досягли максимального значення з 2019 року. Індекс за депозитами фізосіб (UIRD) у середині липня знаходився в діапазоні 14-15% річних.

Така поведінка депозитних ставок була передбачуваною, оскільки НБУ дуже довго тримав облікову ставку на рівні 25%. Відповідно, до неї підтягували дохідність депозитів та банки.

Крім того, ще у квітні Нацбанк змінив дизайн монетарної політики та запровадив додаткові тримісячні депозитні сертифікати з дохідністю, що дорівнює обліковій ставці. Право на придбання таких сертифікатів отримали банки, які активно нарощували портфель гривневих депозитів на строк від трьох місяців. Це також сприяло зростанню прибутковості вкладів терміном 6-12 місяців.

Але з кінця липня Нацбанк планомірно знижує облікову ставку. За серпень-жовтень рівень ставки НБУ знизився з 25 до 16%. Тобто майже в 1,4 рази.

Пом'якшення грошово-кредитної політики очікувано позначилося на дохідності депозитів. Щоправда, відбувається це з деяким тимчасовим лагом, у 1,5-2 місяці. Отже, повною мірою ефект від зниження ставок за вкладами проявився якраз всередині осені, коли розрив з дохідністю, яку давали банки влітку, став помітний неозброєним оком. Все-таки, 15% та 20% – це відчутна різниця.

Які відсотки за депозитами у банках України?

У середині листопада індекс UIRD перебував у коридорі 14,3-14,6% річних. Але це усереднене значення, яке демонструє загальний зріз ринку депозитів. Якщо вивчати пропозиції окремо взятих банків, то розкид ставок буде ширшим.

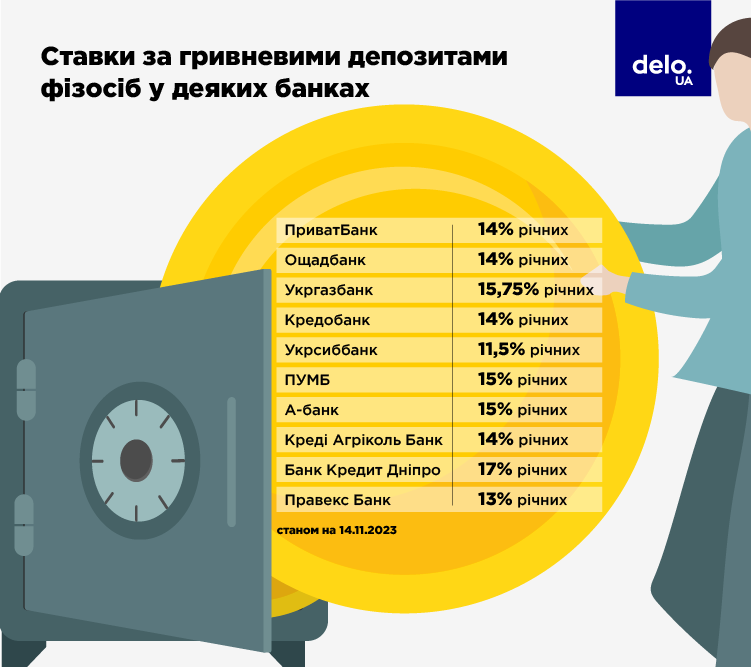

За рівнем депозитних ставок банки традиційно поділяються на три умовні групи (див. нижче інфографіку, там вказані максимальні ставки в перерахованих банках).

Перша група – це системні банки з іноземним капіталом, які консервативні у своїй відсотковій політиці та дають найменш привабливі умови за вкладами фізосіб.

"Райффазен Банк" за терміновими депозитами у гривні нараховує до 12,5% річних. Таку дохідність можна отримати, якщо розмістити у банку від 100 тис. грн на строк від 6 місяців. Максимальна ставка в Укрсиббанку становить 11,5% річних. Це дохідність депозиту на 6 місяців. Примітно, що за вкладами на 9 та 12 місяців ставка становить 0,01% та 0,5% відповідно. Клієнти "ОТП Банку" можуть розраховувати на 12% річних, але лише при відкритті депозиту на 3-4 місяці. За довшими вкладами дохідність нижча, 6,5-11% річних.

Друга група – державні банки. Їх п'ять, разом з "Сенс Банком", що був націоналізований влітку. У цих фінустановах сконцентровано близько 65% усіх коштів фізичних осіб. Тому держбанки замовляють "музику" на депозитному ринку і пропонують ставки дещо вищі за середній рівень.

"Приватбанк", наприклад, нараховує за гривневими депозитами до 13-14% річних. У "Ощадбанку" найвища ставка становить 14%, проте лише за вкладами терміном до 6 місяців. «Укргазбанк» щедріший і пропонує депозити під 15-15,75% річних. Але максимальна прибутковість доступна лише військовослужбовцям. У «Сенс Банку» граничні ставки за депозитами сягають 15-15,5% річних. Для цього необхідно відкрити вклад на 18-24 місяці.

Третя група – середні та невеликі банки, які дають найпривабливіші умови за вкладами. У банку "Восток" депозитні ставки сягають 16% річних. У банку "Альянс" фізособи можуть оформити вклад під 16,5% річних. У AP Bank («Агропросперіс банк») ставки аж до 17,25% річних, а в «Радабанку» – до 19% річних.

Що буде із депозитами до кінця 2023 року?

Експерти вважають, що падіння відсотків за депозитами продовжиться. На користь цього прогнозу є кілька факторів.

По-перше, Нацбанк планує до кінця поточного року ще раз зменшити облікову ставку. Про це заявив особисто голова НБУ Андрій Пишний. Логічно припустити, що такий крок НБУ знову підштовхне дохідність депозитів униз.

"Зниження облікової ставки Нацбанку, яке продовжиться цього року, неминуче вплине на розмір процентних ставок за депозитами у національній валюті", – погоджується Михайло Сергієнко.

По-друге, у банків накопичена величезна вільна ліквідність (300 млрд грн у депспертифікатах та 213 млрд грн на коррахунках), яку треба кудись подіти. Наприклад, спрямувати її на кредитування економіки. Але для цього потрібно знижувати кредитні ставки. А вони прямо корелюють із депозитними.

Поточні цілі НБУ передбачають поступове зменшення дохідності депозитних інструментів (ключового інструменту акумуляції ліквідності) для банків внаслідок зниження ставки та зростання привабливості кредитування реального сектору.

Наскільки глибоким буде подальше зниження ставок за депозитами – сказати важко. Але якщо екстраполювати динаміку попередніх місяців, то дохідність вкладів з настанням 2024 року може "схуднути" на 2-3 в.п. Це означає, що в деяких банків відсотки за депозитами опустяться нижче за психологічну позначку в 10% річних. А середня ставка триматиметься в межах 12-13% річних.