- Категория

- Экономика

- Дата публикации

- Переключить язык

- Читати українською

Антикоррупционная налоговая реформа и украинский экономический прорыв

Определим из первых слов позицию. Я являюсь соразработчиком и одним из идеологов Антикоррупционной налоговой реформы.

Ее суть состоит в следующем:

- Перейти к искоренению коррупции в налоговой сфере одновременно с уничтожением экономических предпосылок коррупции, улучшением администрирования налогов, увеличением ответственности налоговика и предпринимателя

- Для искоренения экономических предпосылок коррупции рассчитаны оптимальные ставки налоги, при которых: максимизируется детенизация бизнеса (90%), минимизируется дефицит государственного бюджета, обеспечивается рост инвестиций (+18%), обеспечивается экономический рост (ВВП +4-6%), создание новых рабочих мест (+20%)

- Вводятся новейшие ставки налогов: НДС 10%, налоги на труд суммарно 13%, налог на прибыль 10% (либо налог на выведенный капитал 15%).

Реформа поддержана Коалицией бизнес-сообществ за модернизацию Украины (объединяет ведущие украинские бизнес-организации, в том числе СУП, ТПП, бизнес-сообщество Board, CEO Club), а также EBA, подавляющим большинством экономистов, обществом, либеральной частью Кабмина и Офиса президенту.

В конце концов, Президент и международные партнеры поддерживают необходимость реформы налоговой системы, а МВФ, принятый считать противником налоговых новаций, указывает на необходимость системных налоговых реформ. Правда, в Меморандуме, возможно, ошибочно указано, что реформы не должны привести к снижению поступлений в государственный бюджет, что явная экономическая ошибка, потому что речь должна идти о недопущении, например, роста дефицита государственного бюджета, с пониманием того, что налоговая реформа как раз и ориентированная на уменьшение государственных расходов, так что даже в условиях сокращения поступлений в бюджет ситуация с дефицитом бюджета существенно улучшается.

Несмотря на очевидную необходимость проведения реформы, находятся даже эксперты, которые вместо предложения собственной модели для конкурса проектов пытаются дискредитировать реформу.

Пока в Украине эти отдельные эксперты и глубинное государство в лице гетманцев, силовиков, налоговиков и некоторых экспертов пытаются притормозить налоговую реформу, многие страны мира совершают собственные экономические прорывы, несмотря на все аргументы на счет Директивы 112 ЕС, рекомендаций МВФ или BEPS.

Безусловно, Украина будет выполнять все взятые на себя обязательства. Это должно быть нашим принципом.

Но, наконец, нужно понять и нам, и нашим партнерам, что смотреть надо не на то, что делают развитые страны, а что они сделали, чтобы стать состоятельными. В истории почти каждой богатой развитой страны был период максимальных экономических свобод, низких налогов и государственных инвестиций в инновации и науку.

Из последних примеров выберем несколько.

- Болгария снизила налог на прибыль с 40% до 10%, на доходы с физических лиц с 52% до 10%, сохранив номинальный и реальный рост доходов бюджета. Данная система сохраняется и сейчас. Доходы бюджета выросли в четыре раза за 10 лет.

- В 2006 году Словакия ввела фиксированный налог 19% (снизив налог на прибыль с 25%). В то же время, были ликвидированы все льготы по уплате налога на прибыль.

- Кипр снизил налог на прибыль с 29% до 10%.

- Ирландия снизила ставку налога на прибыль вдвое.

- Польша ввела Налог на выведенный капитал, который нам запрещают ввести в Украине. Эстония и Латвия облагают налог только дивиденды.

- По крайней мере, 19 стран Европы имеют ставку налога на прибыль ниже украинской. В том числе 6 стран 10% и ниже.

- Эффективный НДС в Польше и еще в ряде стран ниже украинского из-за дифференциации ставок.

- Норвегия, Финляндия, Греция, Греция, Германия, Латвия, Польша, Италия, Швейцария и десятки других стран имеют НДС на продукты питания ниже украинского.

- Израиль, Великобритания, Ирландия вообще установили 0% НДС на продукты питания.

На недавно проведенном в Киеве Саммите Антикоррупционной налоговой реформы представители Всемирного банка, европейских стран, в которых были проведены успешные налоговые реформы, Артур Лаффер (американский экономист, классик в теме налогов и экономического роста), нобелевский лауреат по экономике Томас Сарджент, руководитель Американского союза плательщиков налогов и подавляющее большинство спикеров говорили нам, украинцам:

« Снижайте налоги, расширяйте налогооблагаемую базу».

Что есть в Украине?

Де-факто в Украине работает налог с оборота для МПБ. ГНС устанавливает нормы уплаты налогов для МПБ в зависимости от суммы оборота.

Официально в Украине одни из самых высоких ставок налогов в Европе. Отсутствуют механизмы компенсации инвестиций. Маловато стимулов для развития предпринимательства.

У нас одного пенсионера содержит 0,9 работающих, уплачивающих социальные налоги. А в ЕС соотношение 2,6 к 1. Это говорит о том, что у нас налоговая и пенсионная система не соответствуют действующей демографической картине. 10,5 млн человек платят ЕСВ, более 11 млн пенсионеров, 1,2 млн инвалидов – это уже очевидная неправильность, очевидное искажение этой ситуации.

Бизнес не имеет доступа к финансам. Даже не только для длинных и дешевых кредитов. Вообще, недофинансированность сейчас оценена нами в 300 млрд грн на ров. А к тому же приходит налоговик и говорит, что ты должен заплатить 1,5% с оборота. Какая у нас действительно налоговая система?

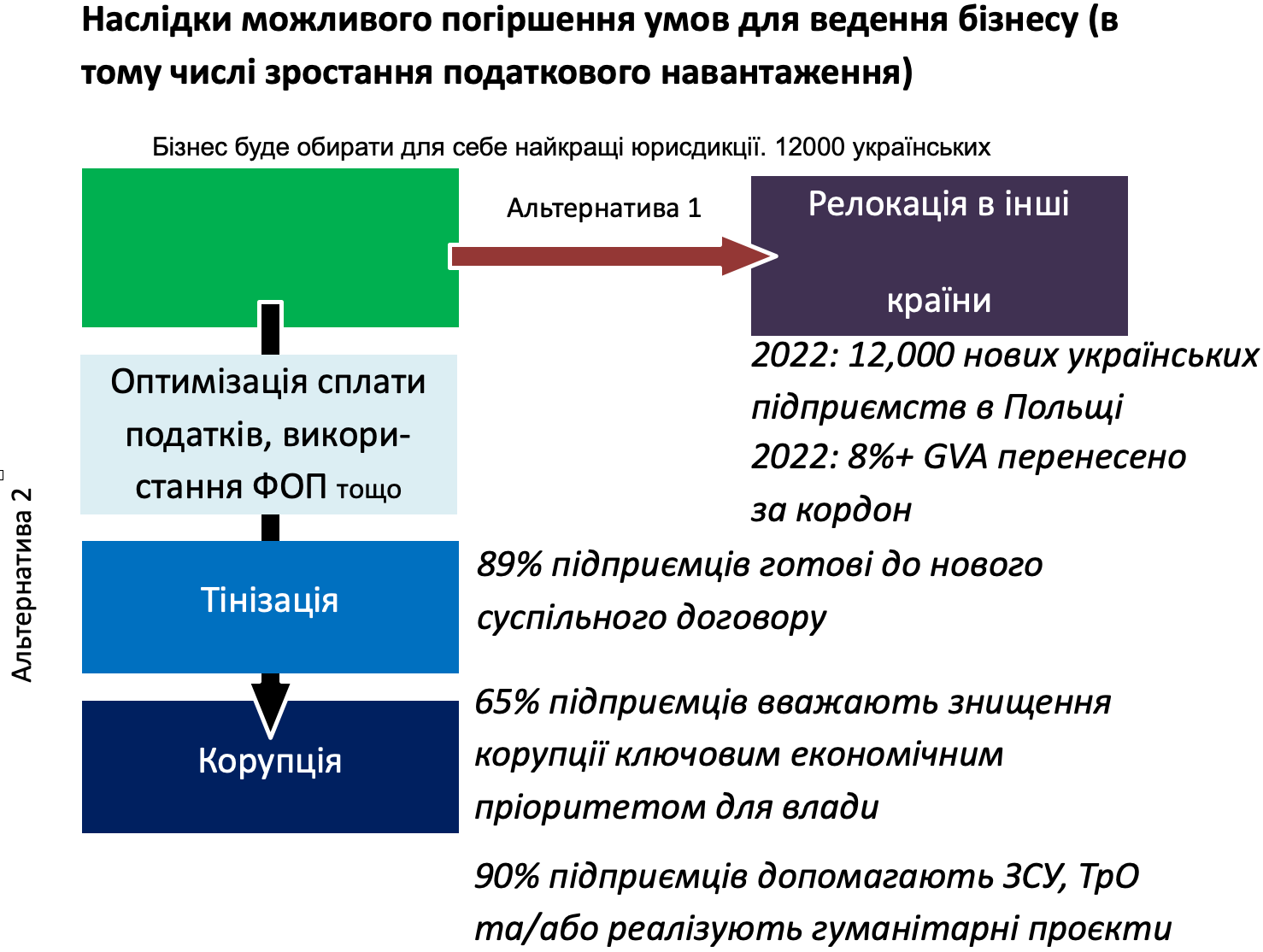

90% украинских предприятий оптимизируют уплату налогов. Как можно говорить о совершенной налоговой системе, если 89% предпринимателей (исследования Advanter Group) избегают ее, формируют другую налоговую систему и живут в другой реальности. Проблемы возобновления и развития бизнеса – отсутствие достаточного количества платежеспособных клиентов, отсутствие достаточного капитала, недоступность кредитных средств, недоступность грантовых программ, объявленных правительством. Подавляющее большинство проблем о которых говорит бизнес – нет денег. Наша экономика радикально недофинансирована, есть низкий уровень капитальных инвестиций, низкий уровень спроса и экономика без денег. Мы могли бы сделать совершенно фантастические вещи, если бы у нас было достаточно доступа к длинным и дешевым деньгам.

Где же делись деньги? Вымыты политикой НБУ и МинФина из-за действующей экономической ситуации. Но это не ключевое, потому что проблема была и до войны.

Ключевая причина – вымывания финансового ресурса из-за коррупции и деинвестирования – из-за неблагоприятной экономической ситуации бизнес выводит ресурсы за границу.

Объем коррупции в Украине по разным оценкам достигает 300-450 млрд грн в год.

Налоговая и таможенная система – самые большие источники коррупционных потоков и перехода в «тень». Те же 89% предприятий, оптимизирующих уплату налогов неофициальным и полуофициальным способом имеют причину – не стремление сверхприбылей, а банальная необходимость выжить в созданных экономических условиях, когда есть «черные» конкуренты, когда есть «планы по сборам» в налоговой, когда правоохранительные. органы вовлечены в бизнес-процессы и т.д.

При действующей налоговой системе, в подавляющем большинстве сфер бизнес не выживает «в белую». Те же предприниматели открывают компании в Европе и платят налоги полностью. Как сказал мне владелец строительного бизнеса, который развивает проекты и в Украине, и в Европе: «Мне стыдно не платить налоги в «белую», но уплата в Европе высоких налогов не снижает конкурентоспособность, потому что платят все. В Европе мы платим все и растем. А в Украине вынуждены оптимизировать, чтобы, по крайней мере, выжить.»

Итак, бизнес имеет два альтернативных сценария, указанных на схеме .

Бизнес будет выбирать себе лучшие юрисдикции. 12 000 украинских предпринимателей зарегистрировали компании в Польше в 2022 году. При всех сказках о высоких налогах – предприниматель получит в Польше более низкий эффективный НДС, чем в Украине, налог на выведенный капитал, еще и возврат части уплаченных налогов. Не говоря уже о льготах, дешевых кредитных ресурсах, значительном внутреннем рынке и частичном возмещении инвестиций.

Так что шантажировать бизнес не лучшая идея. Гораздо лучше – посмотреть на количество проектов, которые уже есть у Ukraine Invest. И, наконец, реализовать идею, что Украина должна стать самой привлекательной страной для ведения бизнеса, инвестиций и раскрытия собственного потенциала человека.

Что делать?

Так что нами построены поведенческие и эконометрические модели. Проведены моделирующие исследования на 206 предприятиях. Построена системно динамическая модель. Проведен подробный анализ опыта стран в мире.

Цифры «10-10-10» (на самом деле 10-13-10) являются результатом поиска баланса между идеей максимизации текущих поступлений в бюджет и детенизации экономики.

Снижение НДС до 10% существенно снижает привлекательность использования «сверток» и других механизмов оптимизации уплаты НДС. Снижение налогов на труд (с 34% до 13%) приводит к детенизации зарплат в Украине (и влияет на снижение оптимизации НДС и других схем). Снижение налога на прибыль уменьшит в полтора раза (с 35% до 21%) количество предприятий, оптимизирующих «серым» способом уплату этого налога. Замечу, что модель показала, что внедрение налога на выведенный капитал даже при ставке 15% дает лучший результат, чем ННП при 10%.

9% проседания поступлений в бюджет (или ориентировочно 2,5% ВВП) это в современных условиях незначительная плата за уничтожение коррупции в налоговой сфере.

Однако следует учесть также, что налоговая реформа приведет и к сокращению расходов самого государственного и местного бюджета. 4,8 млн. наших граждан получают плату из бюджетов или на государственных предприятиях. Следовательно, как показывает моделирование государственного бюджета, налоговая реформа будет способствовать сокращению его дефицита. То есть результат реформы – плюс, а не минус для бюджета.

Почему это произойдет? Представьте, что 60% доходов государственного бюджета от ЕСВ и НДФЛ – это уплата налогов госслужащими и работниками государственной сферы и государственных предприятий. То есть фактически само государство платит налог самое себе!

Как реформа позволит преодолеть коррупцию

Система антикоррупционных органов продемонстрировала также и эффективную борьбу с реформами с учетом фактов преследования реформаторов последних лет. Но я ни в коем случае не считаю виновными в этом самые антикоррупционные органы.

Так как устроена у нас система, что ресурсы, накопленные коррупционерами, позволяют им выстраивать лучшую юридическую защиту. А реформаторы остаются под ударом именно потому, что настоящие реформы предполагают изменение правил игры. Следовательно, «судить» их нужно с учетом государственной политики, а не за нарушение ими устаревших коррупционных правил.

А главное: невозможно преодолеть коррупцию как явление посадками и преследованием. Мы много писали о Коррупционной Гидре – рубить ее головы неэффективно, потому что новые головы так же коррумпируются.

Источник силы Гидры – государственный бюджет и экономическая система. А именно: налоговая и таможенная система, государственные и местные закупки, система регуляций и разрешений, коммерческая деятельность государственных предприятий.

Преодолеть Гидру это, соответственно: налоговая и таможенная реформы, действенный АМКУ в дополнение к Prozorro, регуляторная «гильотина», тотальная приватизация.

А уже после этого – гражданское образование, новый общественный договор, увеличение ответственности бизнеса и госслужащих за коррупцию.

Настоящая гидра выглядит так. Рубить ее головы административным способом – нет смысла. Ее питательная среда – государственный бюджет, коммерческая деятельность государственных предприятий, регуляция, таможенная и налоговая (в первую очередь) системы. Следовательно, нужно оторвать Гидру от этой среды.

До войны в Украине из-за публичных финансов распределялось 44% ВВП, а среднегодовые темпы экономического роста в 2011-2019 году были -1%. Даже если убрать самые тяжелые 2014, 2015, 2020, 2022 годы нашей истории, то увидим отсутствие подлинного экономического роста. Польша обгоняла нас по параметрам роста каждое десятилетие с 1991 года. Многие страны за это время совершили настоящие экономические прорывы. И они базировались на росте экономических свобод и в том числе налоговых реформах. Так что опыт накопленный в мире значителен. Но и правда, все просчитать невозможно.

Что точно можно просчитать, это то, что, в частности, существующая налоговая система, которую отстаивают наши оппоненты, привела к формированию существующей коррупционной системы и значительному отставанию украинской экономики.

Следовательно, оставлять ее – это иметь тот же результат, который имеем все годы ее существования.

Какой выход:

- Проводить поведенческое моделирование по примеру того, что сделано командой реформы. Такое моделирование позволяет спрогнозировать сценарии развития событий.

- Иметь резервы на случай реализации самого плохого сценария.

95% предпринимателей (как представителей международного бизнеса, так и отечественного) поддерживают реформу не просто так.

Потенциальный рост инвестиций на 18-22% и рабочих мест на 20% (это данные исследований Advanter Group, Действие.Бизнес, ЦРИ, ОРПЭ) это то, что декларирует сам бизнес.

Антикоррупционная налоговая реформа – это первый этап изменений. 10-13-10 необходимо для радикального изменения ситуации. За 4-5 лет в процессе евроинтеграции ставки могут быть увеличены до 15-18-15 в соответствии с международными обязательствами и Европейскими директивами.

Экономическая модель определяет государственную политику в экономической сфере. Та модель, реализуемая в Швеции, является очередным этапом развития страны, которая уже имеет высокий уровень ВВП на душу населения и может позволить себе переход на социально-ориентированную экономику.

Но такие страны, как Ирландия, Литва, Турция, Республика Корея, Грузия и многие другие, стремящиеся к стремительному экономическому росту, разрабатывают так фискальную политику, чтобы доля публичных расходов в ВВП не превышала 35%.

Учтем, что в Украине уже показных государственных расходов к ВВП существенно больше, чем до войны.

Можно ли получить поддержку международных партнеров в проведении Антикоррупционной налоговой реформы

Давайте дадим возможность ответить нашим международным партнерам, которые тратят миллиарды долларов на поддержку Украины и надеются на то, что Украина преодолеет коррупцию.

В самом худшем сценарии потери Украинского бюджета от проведения налоговой реформы будут достигать 2% ВВП. Или 3 млрд долларов. То есть из тех 50 млрд долларов, которые на самом деле потребуют Украина ежегодно в течение следующих 7-10 лет, это 0,5%. Это та сумма, которая поможет преодолеть коррупцию и запустить экономический рост.

Решать за наших партнеров, что они не заинтересованы в процветании Украины, я бы не стал. Напротив, я вижу, что Украина станет для Европы Nex Big Thing – ответом, а не вопросом, как ускорить экономический рост ЕС, как усилить Союз, как предоставить европейскому бизнесу новые возможности и повысить конкурентоспособность в мире.

Если мы хотим, чтобы оставалось все как есть – должны и действовать как действовали.

Если хотим другого, то, наконец, поймем, что нужно действовать иначе.

Например, поручить налоговую реформу не опытным налоговикам, а экономистам, способным реализовать экономический прорыв для Украины.

Положиться на опыт стран, сумевших реализовать такие реформы и добиться успеха, на аналитику ученых и экспертов, четко подтверждающую преимущество новой, антикоррупционной налоговой системы. В конце концов положиться на украинский бизнес, 90% которого (исследование Действие.Бизнес, Advanter Group и др.) помогают ВСУ, ТрО, реализуют гуманитарные проекты и верят в будущее Украины.

Новая экономическая модель для Украины: экономические свободы, лучшие условия для бизнеса и самореализации талантов. Или бедность, депопуляция, деградация.

Вопрос в том, какой сценарий выберем мы.