- Категория

- Финансы

- Дата публикации

- Переключить язык

- Читати українською

Гривна снова укрепляется: почему наличный курс провалился ниже 36,6 грн/долл.

Курс на наличном рынке впервые с весны 2022 года укрепился до 36,3 грн/долл. Эксперты считают, что до конца августа причин для новой резкой девальвации не будет. А вот в сентябре не исключены новые колебания.

После всплеска в конце июля – начале августа, валютный рынок стабилизировался, а наличный курс даже укрепился сильнее, чем в первые два месяца лета. В новую неделю, – 14-20 августа, – рынок входит в диапазоне 36,3-36,9 грн/долл.

"Общая конъюнктура рынка пока что достаточно позитивна, поскольку сохраняется баланс между спросом и предложением, а ожидаемая макрофинансовая помощь, как и ранее, будет направляться на погашение бюджетных расходов", – объясняет Тарас Лесовой, начальник департамента казначейства банка «Глобус».

Иными словами, во второй половине августа можно ожидать валютное спокойствие. А вот сохранится ли это спокойствие с приходом осени – вопрос.

Паника прошла и рынок выровнялся

Как и предупреждали финансовые аналитики, колебания на рынке были вызваны больше эмоциями, чем фундаментальными причинами. Несмотря на то, что и разрыв "зернового соглашения", и планы НБУ по смягчению валютных ограничений являются факторами риска для курса гривны, накопленные резервы и действия НБУ позволяют гасить любые панические настроения.

Именно поэтому наличный курс не вышел за пределы 38 грн/долл. и довольно быстро вернулся к значениям очень близким к официальному курсу.

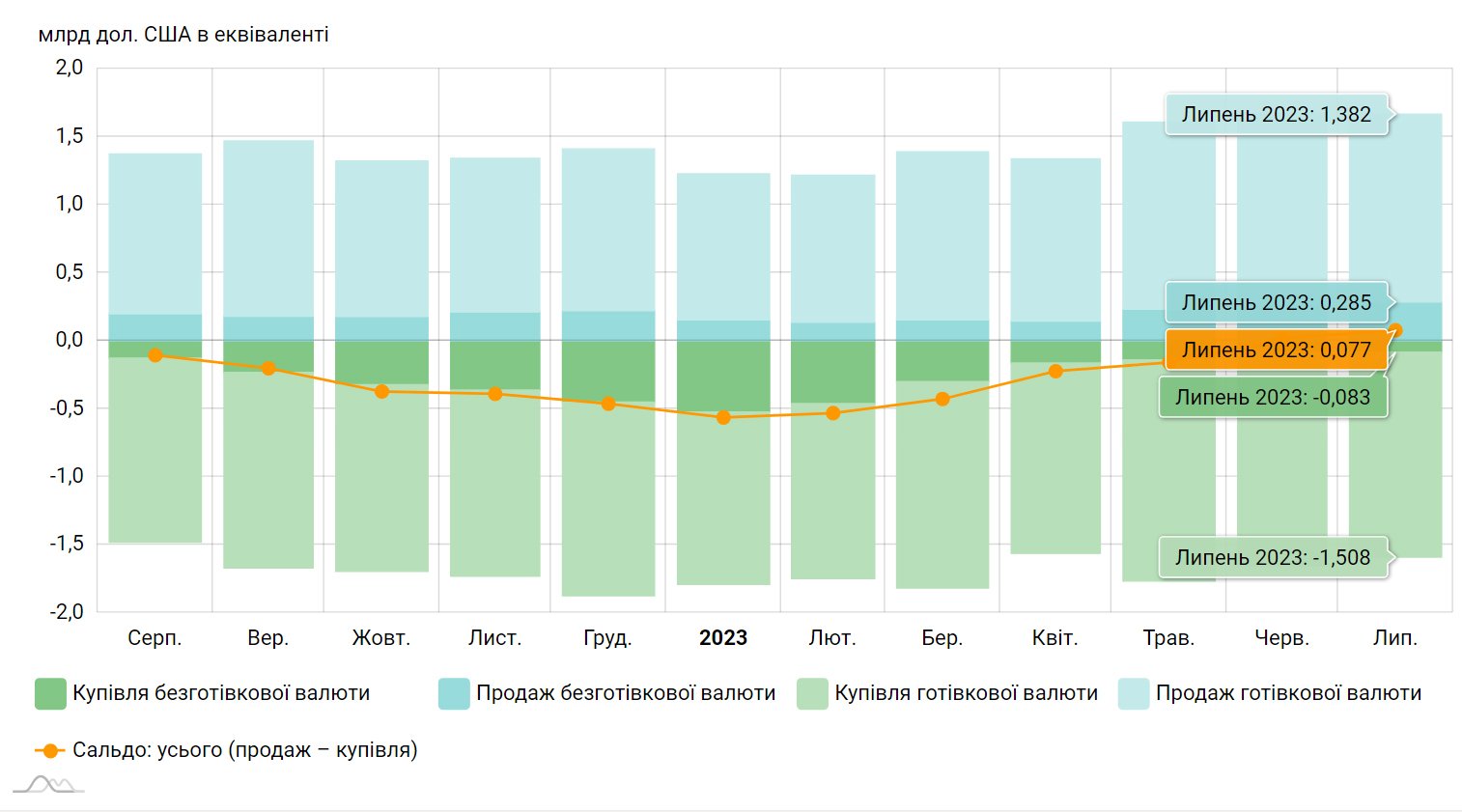

Причем, сегмент операций с валютой, которые проводят физлица, уже два месяца кряду в профиците: в июле положительное сальдо между покупкой и продажей валюты (и наличной, и безналичной) достигло 0,08 млн долл. По сравнению с июнем сальдо выросло более чем в 4 раза. Правда, именно в наличном сегменте сальдо отрицательное, но разрыв между спросом и предложением незначительный, около 100 млн долл.

Операции физических лиц по покупке/продаже иностранной валюты

Как и ранее, курсовой ориентир для физлиц задают прежде всего государственные банки. В Приватбанке по состоянию на 11 августа курс покупки составлял 36,8 грн/долл., продажи – 37,4 грн/долл., в Ощадбанке – 36,9 грн/долл. и 37,85 грн/долл. соответственно, в Укргазбанке – 36,8 грн/долл. и 37,5 грн/долл. соответственно. Они фактически, формируют якорный курс, под который подстраивает остальной рынок.

Хотя некоторые банки по операциям покупки валюты ушли уже ниже официального курса. Например, накануне выходных курс покупки в Универсал Банке составлял 36,2 грн/долл., в Укрстроинвестбанке – 36,3 грн/долл., в ОТП Банке – 36,5 грн/долл.

Межбанковский сегмент рынка традиционно в "минусе": отрицательное сальдо по безналичным операциям в июле выросло почти до 1 млрд долл. против 900 млн долл. в июне. Это произошло в связи с некоторым сокращением объемов продажи валюты. Впрочем, причина скорее не в отмене «зерновой сделки», а в сезонном факторе.

Но поскольку НБУ остается активным участником межбанка, его интервенции без особых сложностей перекрыли дефицит.

К слову, в первой половине августа объем интервенций Нацбанка составлял 460-470 млн долл. в неделю. Всего с начала года сумма интервенций НБУ на межбанке достигла 15,2 млрд долл.

До осени будет спокойно

Рынок будет двигаться в предсказуемом направлении, считает Тарас Лесовой. Несмотря на планы Нацбанка по переходу к свободному курсообразованию, для резких шагов еще не время.

Хотя валютная либерализация постепенно продолжается. С 12 августа НБУ разрешил:

- переводы за границу для выплаты пенсий гражданам Украины;

-

участие банков-нерезидентов в операциях с ОВГЗ, номинированными в национальной валюте;

-

перевод средств за границу товарными биржами для возврата гарантийного обеспечения для участия в торгах.

"Среди главных факторов, в определенной степени сдерживающих реализацию планов НБУ по дальнейшей либерализации валютного рынка, является сужение экспортных возможностей Украины из-за атак страны-агрессора и в виду отсутствия единого эффективного решения в отношении новых маршрутов доставки агропродукции в страны Африки и Азии", – объясняет эксперт.

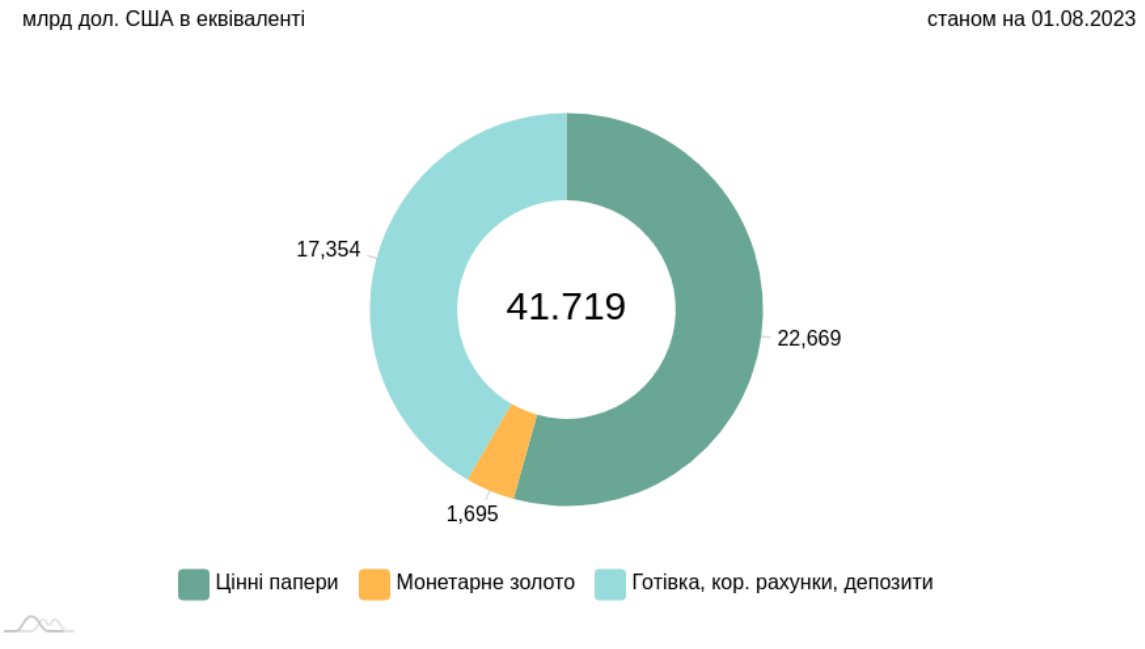

Это означает, что курсовая ситуация в ближайшие месяцы останется под контролем НБУ. Благо, наличный рынок во вмешательстве Нацбанка и вовсе пока что не нуждается, а межбанк сбалансирован за счет интервенций. К тому же, ресурсов для этих интервенций предостаточно: объем золотовалютных резервов НБУ к 1 августа превысил отметку в 41,7 млрд долл., что стало очередным рекордом.

Структура международных резервов НБУ в разрезе инструментов

"При сохранении фиксированного обменного курса котировки наличного рынка по-прежнему будут синхронизированы с карточным курсом (и безналичной конвертацией) в коридоре 36,6-37,5 грн/долл.", – прогнозирует экономист Ukraine Economic Outlook Григорий Кукуруза.

Впрочем, сентябрь может принести рынку сюрпризы. Курсовая ситуация в начале осени будет напрямую зависеть от общих макроэкономических тенденций, от функционирования энергетической инфраструктуры (риски ее разрушения, увы, никуда не исчезли), от динамики внешней торговли и от инфляционных настроений.

Кроме того, стоит учитывать, что в сентябре предстоят крупные выплаты по внешним суверенным долгам – это порядка 1,4 млрд долл. В комплексе с вышеупомянутыми факторами это может стать причиной если не дестабилизации, то эпизодических всплесков курса.