- Категория

- Финансы

- Дата публикации

- Переключить язык

- Читати українською

Курс качнулся, но угрозы обвала гривны нет: что будет с валютным рынком в августе

Заморозка зернового соглашения и движение Нацбанка в сторону более низкой учетной ставки привели к ослаблению гривны приблизительно на 50 коп. Тем не менее, в августе курс останется в коридоре 37-38 грн/долл.

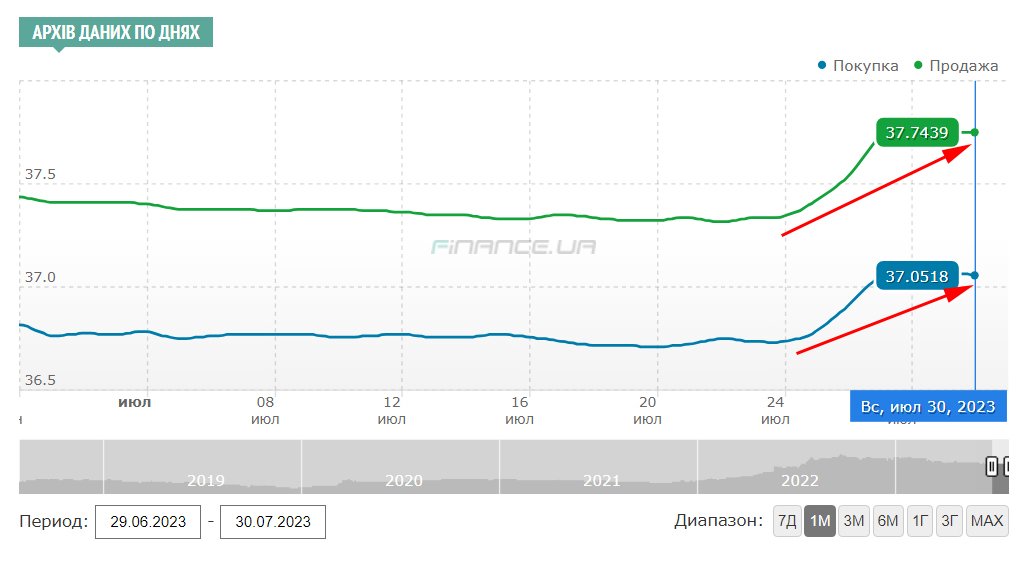

Валютный рынок входит в последний месяц лета с ослаблением наличного курса. В период с 24 по 28 июля гривна девальвировала более чем на 1% и к началу августа курс почти уперся в отметку 38 грн/долл.

Впрочем, эксперты уверяют, что такие колебания явление вполне объяснимое. Таким образом рынок отреагировал на снижение учетной ставки Нацбанка, а также на прекращение действия "зерновой сделки". Тем не менее, веских поводов для резкой девальвации сейчас нет, и курс выше 38 грн/долл. не убежит.

Отголоски срыва "зерновой сделки" и новой учетной ставки

Безветрие на валютном рынке продолжалось около двух месяцев. Напомним, что в течение июня-июля наличный курс "болтался" в узком диапазоне от 36,8 до 37,3 грн/долл. с незначительными отклонениями в верхнюю сторону.

Изменение наличного курса гривны к доллару

Первым фактором, который подтолкнул рынок к выходу из анабиоза, стал разрыв зернового соглашения (зерновой инициативы), который произошел 18 июля. Тогда же Россия заявила об отзыве гарантий безопасности судоходства в Черном море и о сворачивании морского гуманитарного коридора. Вслед за этим заявлением последовала целая очередь атак ракетами и дронами по украинским портам и зерновым терминалам на юге Украины.

Оценивать влияние этих событий на валютный рынок пока что сложно. Но по некоторым подсчетам, межбанк может не досчитаться 400-600 млн долл. валютной выручки в месяц. Не критично, если учесть, что общий оборот безналичного рынка (покупка и продажа валюты) составляет порядка 9 млрд долл. в месяц. Но НБУ явно придется увеличить объем валютных интервенций.

К слову, не стоит забывать и о том, что альтернативные каналы поставки украинской сельхозпродукции – не панацея. Ведь помимо потери морских путей, Украина до сих пор не может экспортировать пшеницу, ячмень, рапс и семена подсолнечника в Польшу, Венгрию, Словакию, Румынию и Болгарию. Этот запрет действует до 15 сентября.

Второй фактор – это решение Национального банка снизить учетную ставку с 25% до 22%. Новая ставка начала действовать с 28 июля. Данное событие наложилось на планы НБУ по смягчению валютных ограничений и переходу к свободному курсообразованию, что в комплексе всколыхнуло рынок.

Значение учетной ставки НБУ

| Период | % годовых |

|---|---|

| 2023 год | |

| с 28.07 | 22,0 |

| с 16.06 | 25,0 |

| с 28.04 | 25,0 |

| с 17.03 | 25,0 |

| с 27.01 | 25,0 |

| 2022 год | |

| с 09.12 | 25,0 |

| с 21.10 | 25,0 |

| с 09.09 | 25,0 |

| с 22.07 | 25,0 |

| с 03.06 | 25,0 |

| с 04.03 | 10,0 |

| с 21.01 | 10,0 |

"Рынок ждал и готовился к изменениям курса, что было определено широким спредом (разницей – ред.) между ценой покупки и продажи наличной валюты. И лишь когда стало понятно, что изменения будут, – НБУ понизил ставку и рассматривает ее дальнейшее снижение, – курс гривны начал ослабевать", – объясняет финансовый аналитик Андрей Шевчишин.

Экономика оживает, а валютный рынок ей помогает

Несмотря на определенную сумятицу на рынке, Нацбанк в целом довольно оптимистично очертил перспективы как для украинской экономики в целом, так и для валютного рынка в частности.

Аргументируя снижение учетной ставки, НБУ привел ряд обновленных макропрогнозов, которые выглядят обнадеживающе (в скобках указан предыдущий прогноз):

- Рост ВВП Украины в 2023 году составит 2,9% (было 2,9%);

-

Темпы инфляции в 2023 году замедлятся до 10,6% (было 14,8%);

-

Золотовалютные резервы НБУ в 2023 году возрастут до 38,3 млрд. дол. (было 34,5 млрд дол.).

Нацбанк отмечает оживление экономической активности в большинстве сфер и отраслей, которое длится уже 2 квартала подряд. Вдобавок к этому наблюдается восстановление внутреннего спроса. Рост цен замедлялся и будет замедляться за счет постепенного снижения темпов мировой инфляции и благодаря той монетарной политике, которой придерживается НБУ.

Что касается валютного рынка, его стабильность обеспечивается действиями Нацбанка, ростом привлекательности гривневых инструментов и высоким уровнем международных резервов, которые к концу июня достигли исторического рекорда на уровне 39 млрд долл. При этом у НБУ нет поводов включать печатный станок, так как правительство успешно покрывает дефицит госбюджета за счет зарубежной помощи. Все это благотворно влияет на устойчивость гривны.

Вместе с тем, НБУ указывает на определенные риски, которые могут кардинально изменить картину на валютном рынке. Это снижение объемов (ритмичности поступления) международной помощи, угроза новых атак на энергетическую инфраструктуру Украины, проблемы с экспортом (сельскохозяйственным в первую очередь) и затягивание военного конфликта, острая фаза которого по оценкам Нацбанка продлится как минимум до середины 2024 года.

"Все эти факторы не в пользу гривны, несмотря на в целом оптимистические макропрогнозы. Поэтому есть вероятность смены фиксированного курса межбанка до конца года. И реализацией этого сценария будет именно ухудшение операционных показателей, таких как валютные интервенции, агроэкспорт, внешняя помощь. При нарастании негатива, наличный рынок будет реагировать ростом курса в зону 40-41 грн/долл.", – считает Андрей Шевчишин.

Тем не менее, перспектива подобных движений и решений Нацбанка – это конец третьего квартала или вовсе четвертый квартал. А пока что у рынка хватает запаса прочности для того, чтобы двигаться в ранее намеченном фарватере.

"НБУ явно имеет определенный антикризисный сценарий, чтобы удержать стабильность на валютном рынке. Таким образом, в августе все еще будет наблюдаться период затишья, курсовые колебания возможны в текущем диапазоне 37-38 грн/долл. и 41-42,5 грн/евро без резких изменений", – прогнозирует Тарас Лесовой, начальник департамента казначейства банка "Глобус".