- Категория

- Финансы

- Дата публикации

- Переключить язык

- Читати українською

Микрокредиты под угрозой: как МФО обходят закон о максимальных ставках?

Компании, которые выдают быстрые займы, по-прежнему "сдирают" с заемщиков десятки тысяч процентов годовых. И хотя действующее законодательство это запрещает, МФО все равно находят лазейки.

Формула №1 успіху в спортивному маркетингу!

Приєднуйся 10 вересня до Sport Marketing Marathon — марафону стратегій, метрик і рішень, які ведуть бренд до подіуму! Кейси інтеграцій з різними видами спорту, інфлюєнс-механіки, вимірювання PR та багато іншого.

В Украине с декабря 2023 года действует закон № 3498-IX, нормы которого ограничивают уровень процентных ставок по потребительским кредитам. В фокусе этого закона микрофинансовые организации (МФО), которые выдают микрокредиты онлайн под сотни, тысячи и даже десятки тысяч процентов годовых.

Для того, чтобы адаптироваться к новым правилам игры, МФО получили 8 месяцев переходного периода. Начиная 24 января и в течение последующих 120 дней максимальная ставка по мирокредитам не могла превышать 2,5% в день, в последующие 120 дней ее уровень должен быть в пределах 1,5% в день, а по истечению этого срока – не более 1% в день.

Таким образом, на момент выхода этого материала предельная кредитная ставка не может быть выше 1,5% в день или 548% годовых максимум.

Но МФО все равно умудряются обходить это ограничение. В условиях микрокредитов фигурируют ставки, которые в тысячи раз превышают установленный законом лимит.

Формально соблюдают закон, но что на практике?

Delo проанализировало условия кредитов, которые выдают МФО. Подавляющее большинство финансовых компаний формально следуют нормам закона № 3498-IX. Базовая процентная ставка зачастую составляет 0,01-0,1% в день и не превышает ограничение на уровне 1,5% в день. Вроде бы не придерешься.

Но если изучить детальные условия микрокредитов, то по факту оказывается, что реальная ставка существенно превышает те самые 548% годовых.

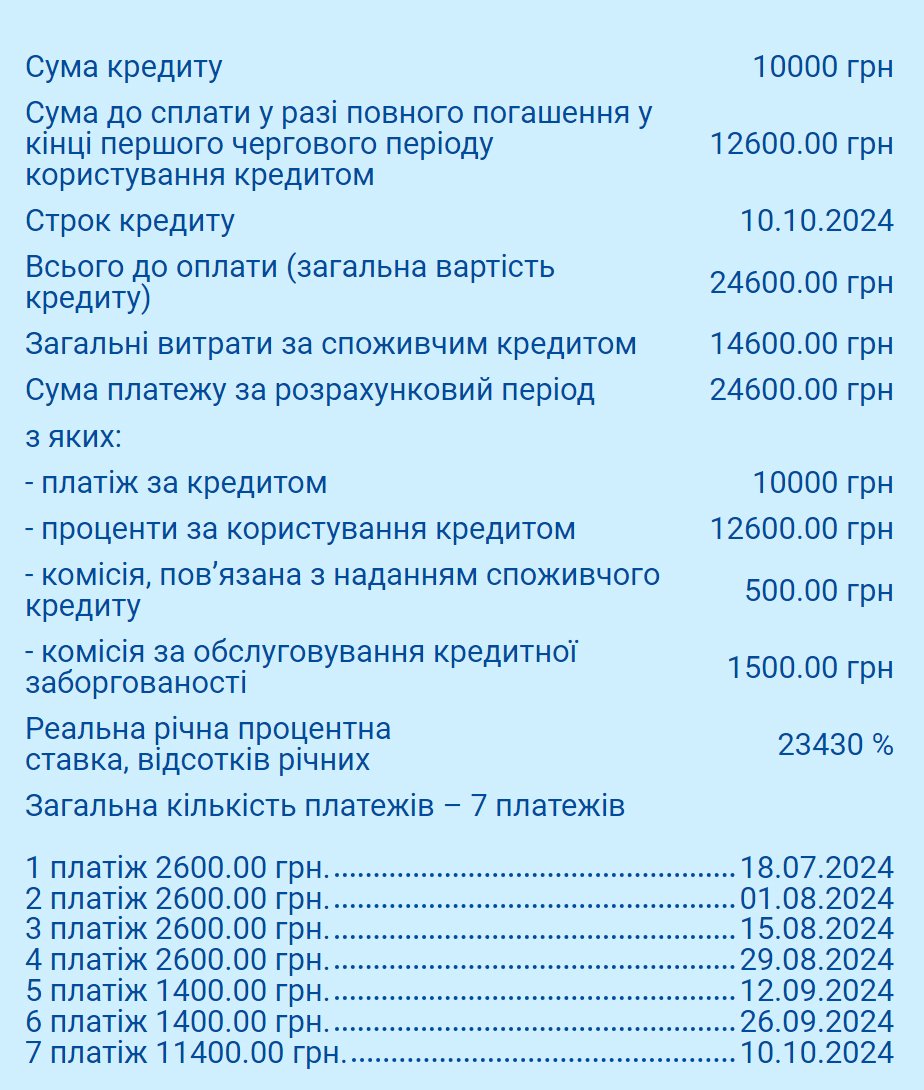

- У компании "ШвидкоГроші" базовая ставка по кредиту составляет 1% в день, а реальная – 7 911% годовых.

-

Компания Credos заявляет о том, что выдает кредиты по ставке от 0,01% годовых. Но при этом реальная ставка достигает 13 702% годовых.

-

Номинальная ставка по кредиту от Slon Credit тоже вписывается в рамки закона – 1,5% в день. Тем не менее, реальная ставка находится на уровне 19 525% годовых.

-

AvansCredit завлекает заемщиков ставкой на уровне 0,1% в день. Но каким-то чудесным образом она трансформируется в реальную ставку вплоть до 187 715% годовых.

Дьявол кроется в деталях

В чехарде с процентными ставками по мирокредитам нет никакой магии.

Помимо номинальной ставки, которую указывают МФО, есть еще разные комиссии, штрафы и пени. Это своеобразная лазейка, которая позволяет формально соблюдать требования закона и устанавливать реальную процентную ставку, которая может достигать любого размера, хоть сотен тысяч процентов годовых.

На примере одной из МФО разберемся, из чего формируется реальная (эффективная) процентная ставка по кредиту.

Это базовая ставка (0,01-1,5% в день), комиссия за оформление кредита, комиссия за обслуживание кредитной задолженности, прочие платежи (например, может быть комиссия за отправку денег на карту заемщика и комиссия за погашение каждого кредитного платежа). Все это в итоге и дает на выходе те самые тысячи процентов годовых.

Кроме того, средняя сумма таких кредитов составляет где-то 5000-6000 грн. Поэтому у заемщика создается обманчивое ощущение, что он не переплачивает в "живых" деньгах слишком много. Ну что там какие-то 1000 грн, которые нужно отдать финкомпании «сверху»? Но если оперировать именно процентами, то фактическая переплата будет впечатляющей, даже если кредит оформлен на считанные дни.

"К сожалению, кредиторы часто пользуются низкой финансовой грамотностью людей, которые не разбираются в структуре начисления процентов по кредиту. Условно, заемщик берет кредит на 2000 грн, а должен вернуть через неделю 3500 грн. Ему важно понять, потянет ли он погашение такого долга в принципе. А то, что это будет переплата в полтора раза за 7 дней, он попросту не понимает", – комментирует Вадим Березовик.

Проблема не только в процентных ставках

Когда депутаты разрабатывали и продвигали изменения, которые в итоги стали законом № 3498-IX, они уверяли, что заемщики будут защищены от произвола МФО.

Новый закон поможет снизить кредитную нагрузку на украинских заемщиков. Ведь кредиторам запретят взимать проценты выше установленных законом.

По факту же заемщики вынуждены соглашаться на те драконовские условия, которые фигурируют в кредитных договорах МФО. Юристы, правда, советуют при нарушении норм законодательства все-таки попытать счастья и обращаться в суд.

Ведь закон № 3498-IX не только ограничивает уровень дневной процентной ставки, но и запрещает кредиторам требовать уплату любых платежей, не указанных в договоре, и в одностороннем порядке продлевать срок пользования кредитом без заключения дополнительного соглашения по договоренности сторон. Некоторые МФО, к сожалению, до сих пор игнорируют эти нормы и пытаются обойти их.

Поводом для иска также могут стать попытки финкомпании оштрафовать заемщика за несвоевременное погашение кредита либо надавить на него с помощью коллекторов из-за того, что он физически не может платить тысячи процентов годовых.

"Существует возможность пожаловаться на незаконные действия микрофинансового учреждения в НБУ, который может провести соответствующие проверки. Помимо этого, необходимо помнить, что во время военного положения и 30 дней после его окончания должник не несет ответственности за просрочку кредита и освобождается от уплаты неустойки (штрафа, пени). Также кредиторам запрещается увеличивать процентную ставку по кредиту.

Ну а по большому счету нужны очередные законодательные изменения, которые будут предусматривать ограничение реальной процентной ставки. Другого пути нет.

"Пока в законодательстве не будет четко прописано, что ограничение касается не просто базовой (дневной) процентной ставки по кредиту, а именно эффективной, реальной процентной ставки, ситуация в сфере микрокредитования к лучшему не изменится", – считает Вадим Березовик.

вплоть до 187715% годовых.