- Тип

- ТопФинанс 2024 ТопФинанс 2024

- Категория

- Финансы

- Дата публикации

- Переключить язык

- Читати українською

Рынок микрокредитов постепенно восстанавливается: какие перспективы у финансовых компаний в 2024 году

Микрокредитование в Украине постепенно возвращается к довоенному уровню. Вместе с этим с 2024 года изменились законодательные и нормативные условия работы финкомпаний, что может серьезно изменить расстановку сил на этом рынке.

Финансовые компании (МФО), которые специализируются на выдаче беззалоговых кредитов населению, с 2024 года начали жить по новым правилам.

Эти правила прописаны в законе № 1953-IX о регулировании рынка финуслуг и деятельности финансовых компаний, который вступил в силу с января, в законе № 3498-IX, ограничивающем уровень процентных ставок по кредитам, а также в нормативно-правовых актах Нацбанка. В частности, речь идет о постановлении № 162, которое регулирует механизм безвыездного надзора за участниками рынка небанковских финансовых услуг, и постановлениях №№ 130 и 131, которые ужесточают требования к рекламе микрокредитов и к условиям кредитных договоров.

Все эти новшества должны помочь навести на рынке МФО порядок и усилить права заемщиков. Но как все это будет выглядеть на практике – вопрос.

Компаний все меньше, но спрос на кредиты растет

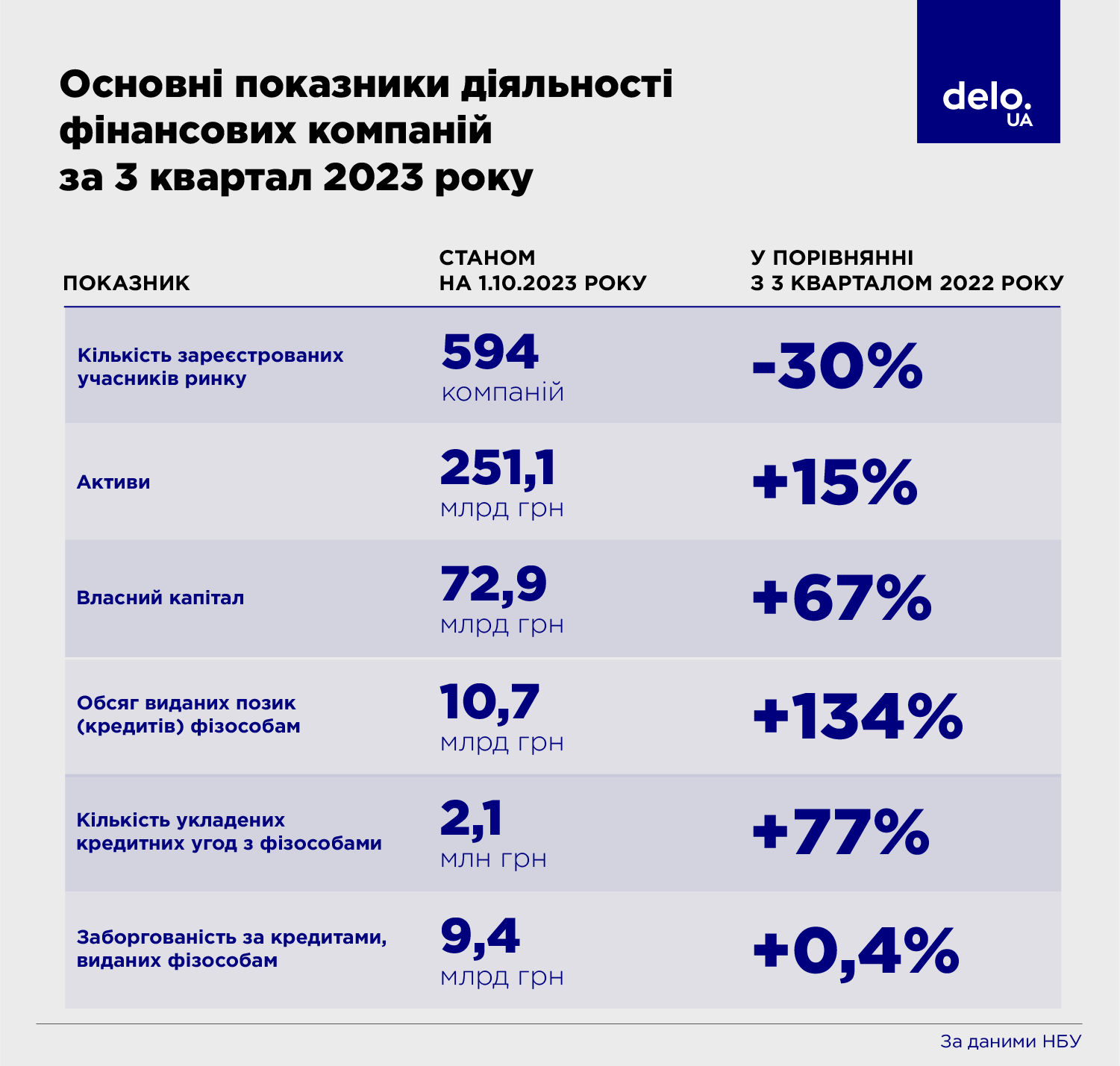

В течение 2023 года число финансовых компаний сократилось почти на 200 до 569. Это говорит о том, что отток участников рынка продолжается. Причем МФО уходят как добровольно, сворачивая бизнес, так и под давлением со стороны НБУ, который применяет санкции к нарушителям – налагает штрафы и отзывает лицензии.

Полные данные о деятельности МФО за 2023 год появятся ближе к весне. Поэтому на текущий момент есть возможность проанализировать работу финкомпаний только за 9 месяцев. Но даже эта информация дает понимание, в каком направлении движется рынок.

В целом тенденция такова, что рынок микрокредитов постепенно восстанавливается от шока, который он получил после 24 февраля 2022 года.

За 9 месяцев 2023 года активы финкомпаний выросли на 15%, объем выданных кредитов населению увеличился на 134%, а количество кредитных договоров, заключенных с заемщиками-физлицами – на 77%.

По данным НБУ, к концу 3 квартала 2023 года соотношение кредитов, которые выдали финкомпании физлицам и юрлицам, составляло 38% и 62% соответственно. Для сравнения, во 2 квартале 2022 года соотношение было 16% к 84% соответственно. То есть, тогда кредитование физлиц почти полностью остановилось.

В то же время, следует сделать акцент на том, что рынок микрокредитов все равно не вернулся на довоенный уровень. Он восстановился где-то до половины объема 2021 года.

"Кредитование населения возобновляется медленно: в течение трех кварталов 2023 года объем выданных новых кредитов почти на 40% меньше, чем за аналогичный период 2021 года", – констатирует НБУ в своем обзоре небанковского финсектора.

Но финкомпании при этом активно наращивают прибыль. Более того, они стали зарабатывать больше, чем до войны. Их чистая прибыль за 9 месяцев 2023 года составила 7,4 млрд грн. Это в 3,4 раза больше, чем за аналогичный период 2022 года и в 1,5 раза больше, чем за 3 квартала 2021 года.

Новые законы и постановления НБУ

С приходом 2024 года на небанковском рынке ощутимо изменились правила регулирования и надзора. МФО не стали исключением.

Во-первых, с января вступила в силу новая редакция закона "О финансовых услугах и финансовых компаниях". Это фундаментальный документ для всего рынка, который определяет ключевые условия функционирования отдельных его сегментов – от страховщиков до ломбардов. Помимо этого, закон регламентирует порядок лицензирования МФО, содержит требования к капитализации и правила надзора за финкомпаниями.

Во-вторых, с января начало действовать постановление НБУ № 162 о правилах безвыездного надзора за участниками рынка небанковских финуслуг. На основании этого документа Нацбанк будет проводить удаленный мониторинг работы МФО: анализировать отчетность, качество обслуживания клиентов, жалобы и т.д. Если НБУ увидит в деятельности конкретной финкомпании тревожные признаки (ухудшение финансового положения, несоблюдение нормативов), он может назначить выездную проверку. В итоге, приход инспекторов может закончиться для нарушителя штрафом или даже отзывом лицензии.

В-третьих, 24 декабря 2023 года вступил в силу закон № 3498-IX, ограничивающий размер ставок по потребительским кредитам. В течение 120 дней после начала действия закона максимальная ставка не может превышать 2,5% в сутки, в последующие 120 дней ее уровень должен быть в пределах 1,5% в сутки, а по истечению этого срока – не более 1% в сутки. У МФО был месяц переходного периода. То есть, с 24 января финкомпании имеют право выдавать потребительские займы максимум под 2,5% в день, что при расчете в "лоб" дает 912% годовых.

Этот закон дополняют два постановления НБУ №№ 130 и 131, которые были приняты еще осенью 2023 года. Нормы этих документов обязывают МФО раскрывать всю исчерпывающую информацию о микрокредитах (максимальная сумма, срок, ставка, комиссия, последствия за неуплату). Причем, такие данные должны, что называется, бросаться в глаза. Их запрещено скрывать на задворках сайта. Также Нацбанк усилил требования к рекламе микрокредитов: она должна быть правдивой и такой, которая не вводит потребителя в заблуждение. Если рекламный баннер сулит "нулевую" ставку, а при переходе по ссылке оказывается, что условия кредита совсем иные – это уже нарушение.

Кредитные ставки по-прежнему бьют рекорды

На момент публикации этого материала все МФО должны были привести свою деятельность в соответствии с новыми законами и нормативкой НБУ.

Напрямую потребителей касаются ограничение уровня ставок и раскрытие существенной информации о кредитах. На примере нескольких финкомпаний покажем, как они выполняют эти требования.

- CreditPlus – на главной странице сайта этой МФО есть существенная информация о выдаваемых кредитах с подробным описанием условий. Процентная (базовая) ставка по кредиту составляет 2,2% в день (803% годовых), что вписывается в рамки закона. Но при этом реальная годовая ставка достигает 238201% годовых.

-

Credit7 – эта компания тоже раскрывает данные о своих продуктах на главной странице, уточняя, что в них нет никаких подводных камней и комиссий. Стандартная ставка по займам у этой МФО достигает 2,5% в день, что опять-таки не выходит за рамки законодательных ограничений. Тем не менее, реальная процентная ставка в зависимости от выбранной программы кредитования может достигать 276072%/660518% годовых.

-

CreditKassa – сайт этой МФО менее дружественный. Обилие ярких цветов и баннеров усложняет поиск нужной информации. Условия кредитования открываются по ссылке, которая не сразу бросается в глаза. Компания кредитует по ставке 2,5% в день. Но, как и у двух предыдущих МФО, это базовая ставка. Реальная же составляет 99022% годовых.

-

CucumberCredit – сайт финкомпании на первый взгляд предельно лаконичный. Информация об условиях кредитования тоже есть, но в урезанном виде. Отсутствует калькулятор для подробного расчета платежей по займам (а такой калькулятор должен быть), нет информации о штрафных санкциях за невозврат кредита. Кроме того, компания указывает условия кредитования в рамках льготного периода, в течение которого дневная ставка составляет 0,01% в день. Но уровень реальной процентной ставки после истечения льготного периода определить невозможно.

Вывод следующий: формально МФО требования закона № 3498-IX выполняют. В статье 28 закона указано, что максимальный размер дневной процентной ставки не может превышать такое-то значение. И в законе нет уточнения, что это именно за ставка, базовая или реальная. Финкомпании трактуют эту норму по-своему и указывают 2,5% как ставку без всех сопутствующих комиссий и надбавок. В то же время, реальные ставки по-прежнему достигают космических размеров.

При этом МФО законодательство не нарушают, так как норма об ограничении ставки выписана витиевато. Следовательно, депутаты должны вносить новые поправки. Либо же необходимо, чтобы Нацбанк на уровне своих постановлений четко указал, как финкомпании должны рассчитывать ставки по кредитам.

Год будет сложным, хотя заемщики останутся в выигрыше

Если экстраполировать результаты трех кварталов на весь 2023 год, то, скорее всего, рынок микрокредитов показал по сравнению с 2022 годом двойной прирост. Сумма займов, которые МФО выдали физлицам, составила порядка 12 млрд грн. Да, это меньше, чем за довоенный 2021 год, когда МФО выдали 13,1 млрд грн. Но можно говорить о том, что рынок микрокредитов близок к восстановлению.

Другой вопрос в том, что в 2024 году картина может измениться, поскольку НБУ продолжит внедрять новые регуляторные требования.

Нацбанк уже предупредил, что будет уделять усиленное внимание к качеству корпоративного управления и управления рисками, к платежеспособности компаний и к качеству обслуживания потребителей.

Ужесточение контроля приведет к сокращению количества компаний на рынке. Добавим к этому ограничение процентных ставок, которое уменьшит доходы МФО. Соответственно, при таком развитии событий рост рынка микрокредитов в 2024 году может быть в пределах 10-20%, что в разы меньше, чем в 2023 году.

Впрочем, клиенты МФО (заемщики) однозначно останутся в выигрыше. Усиленный надзор поспособствует тому, что с рынка будут уходить ненадежные компании. Кроме того, у потребителей появится больше возможности защищать свои права в тех случаях, когда кредитор ведет себя некорректно: манипулирует условиями кредита или оказывает давление на заемщика.

Поэтому, с точки зрения участников рынка, условия работы в 2024 году станут менее комфортными. Но с позиции потребителя, доступ к финансовым услугам, микродкредитам в том числе, будет более прозрачным, а ставки по таким кредитам должны вернуться с небес на землю.