- Категория

- Страхование

- Дата публикации

- Переключить язык

- Читати українською

"Чистка" страхового рынка начинается. Что ждет страховщиков в 2023 году и почему многие из них лишатся лицензий

Страховые компании "переваривают" последствия 2022 года и надеются, что в 2023 году страховая отрасль вырастет на 20%. Тем временем НБУ намерен усилить надзор за рынком и жестко следить за структурой собственности страховщиков.

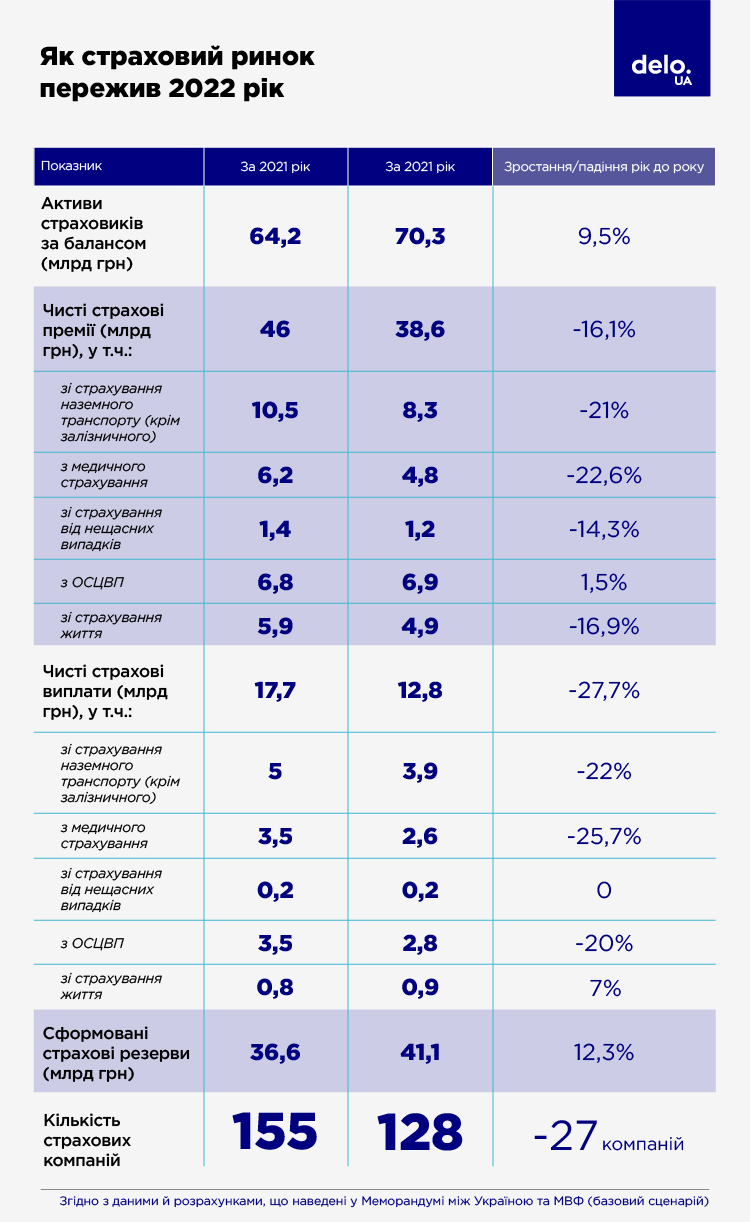

Национальный банк обнародовал окончательные итоги работы страхового рынка. Как и прогнозировали страховщики, чуда не случилось: страховая отрасль в 2022 году потеряла в объемах.

Сумма чистых платежей (без учета платежей по перестрахованию), которые получили страховщики в течение 2022 года, сократилась по сравнению с 2021 годом более чем на 16%. Объем чистых выплат (без учета выплат по перестрахованию) упал почти на 28%. Таким образом, страховой рынок откатился где-то до уровня 2019 года. Кроме того, сократилось количество страховых компаний: их за 2022 год стало на 27 меньше. Причем, уход страховщиков не связан с войной и кризисом. Большинство компаний принудительно вывел Нацбанк за нарушения.

В 2023 году на страховом рынке будет больше позитива и даже ожидается рост. В то же время, НБУ продолжит заниматься "чисткой" и применять санкции к тем страховщикам, которые игнорируют выполнение нормативов.

Падали все, но сохранили прибыльность

По ключевым видам страхования наибольшее падение чистых премий (вплоть до 23%) в 2022 году по сравнению с 2021 годом зафиксировано по ДМС, КАСКО, страхованию от несчастных случаев и по договорам страхования жизни. В то же время, объем платежей по обязательному страхованию автогражданской ответственности несущественно, но вырос. Чистые выплаты тоже провалились почти по всем упомянутым направлениям на 20% и глубже, кроме страхования жизни – по этому виду сумма выплат выросла на 7%.

Одна из важных тенденций, на которую обращает внимание Национальный банк – рост в 2022 году доли премий по автострахованию на 10 п.п. до 49%. Это КАСКО, "автогражданка" и «Зеленая карта». Причем, сегмент международного ОСАГО («Зеленая карта») в течение 2022 года вырос более чем вдвое по сравнению с предыдущим годом, а выплаты по таким договорам выросли почти на треть. Такая ситуация связана с массовым выездом украинских беженцев в страны Европы, что спровоцировало всплеск спроса на этот вид страхования. В то же время, НБУ констатирует, что премии по имущественному страхованию и страхованию финансовых рисков сократились в два раза, а выплаты уменьшились на 62%.

Коэффициент убыточности обязательных видов страхования в 2022 году остался на уровне 45%: отрицательное влияние от роста резервов убытков нивелировалось увеличением объема заработанных премий. Аналогичный показатель для добровольных видов страхования уменьшился (улучшился) до 42%, что было связано с сокращением объема резервов по обязательным видам страхования.

В целом, сформированные страховщиками резервы за 2022 год подросли на 12,3% до 41,1 млрд грн. Балансовые активы страховых компаний увеличились на 9,5% до 70,3 млрд грн.

Как рисковые страховые компании, так и компании по страхованию жизни завершили 4 квартал 2022 года с убытками. Но, по данным НБУ, за весь 2022 год обе группы страховщиков остались "в плюсе". Рентабельность капитала рисковых страховщиков составила 15%, страховщиков жизни – 13%.

Надежда на восстановление и рост

На 2023 год страховые компании смотрят с легким оптимизмом. Согласно ожиданиям страховщиков, падения не будет.

Рынок в гривневом эквиваленте (сумма премий – ред.) вырастет по сравнению с 2022 годом где-то на 20%. Это будет как инфляционный рост, так и оживление страховой отрасли в целом.

Он аргументирует свой прогноз тем, что экономика постепенно адаптируется (пусть и вынужденно) к реалиям военного времени. Компании и предприятия восстанавливает свою деятельность. Об этом, в частности, свидетельствуют результаты опроса настроений бизнеса за март, который обнародовал НБУ. Нацбанк констатирует: предприятия всех сфер экономики, участвующих в исследовании, смотрят в будущее уверенней. В частности, Индекс ожиданий деловой активности в марте вырос на 4,5 пункта и составил 49,5 пунктов.

Улучшение ситуации на смежных рынках будет положительно влиять и на страховой сектор. Поэтому, скорее всего первыми покажут рост автострахование (КАСКО и ОСАГО) и, возможно, медстрахование, поскольку далеко не все компании решили отказаться от медицинской защиты своих сотрудников. Не исключен рост спроса на страхование имущества со стороны бизнес-клиентов. Ведь если начнет оживать кредитование, то заемщики однозначно будут нуждаться в страховании залогов.

Национальный банк со своей стороны отмечает, что уже к концу 2022 года наметился тренд на восстановление рынка. И это не может не радовать. В рамках встречи со страховщиками, которую НБУ провел 30 марта, первая замглавы Нацбанка Екатерина Рожкова заявила, что даже в столь сложный год рынок продемонстрировал неплохие результаты.

Страховые компании во втором полугодии 2022 года смогли переформатировать работу и нарастить объем премий в сегментах life и non-life по сравнению с первыми месяцами войны.

Надзор за страховщиками возвращается

Впрочем, страховщикам на рынке легче работать точно не станет. Особенно это касается тех компаний, которые не хотят соблюдать нормативы и требования НБУ. Нацбанк не раз предупреждал, что будет возобновлять полноценный надзор за рынком. И в 2023 году это точно произойдет.

В своем отчете по небанковскому финсектору НБУ сообщил, что несмотря на некоторые послабления военного времени, Нацбанк будет применять меры, вплоть до аннулирования лицензий. Страховщики должны привести в порядок свой капитал, активы и структуру собственности, а также чутко реагировать на жалобы потребителей и следить за соблюдением норм законодательства в сфере противодействия легализации доходов и финансирования терроризма.

Например, до конца июня 2023 года страховые компании обязаны провести ревизию тех активов, которыми покрыты страховые резервы. Если это некорректно оцененные (с завышенной стоимостью) земельные участки или недвижимость, страховщики будут вынуждены что-то с ними сделать. Иначе будут санкции.

"Нацбанк дал достаточно времени на то, чтобы навести порядок в своих активах, поэтому поблажек больше не будет. И все идет к тому, что различные схемные компании просто покинут рынок. Есть 50 реально работающих компаний, между которыми произойдет перераспределение платежей", – считает Сергей Авдеев.

"Плохим" акционерам на рынке не место

Еще один аспект, на который НБУ будет обращать (вернее, уже обращает) внимание – это владельцы страховщиков. В феврале и марте Нацбанк лишил лицензий из-за непрозрачной структуры собственности сразу три довольно крупных страховых компании – это "Омега", «Ингосстрах» и «Провидна».

Право отзывать лицензию на основании несоответствующей структуры собственности появилось у НБУ еще в 2019 году, когда были внесены поправки в Закон "О финансовых услугах". После этого страховщики подавали Нацбанку информацию о своих бенефициарах. Но сейчас, в связи с войной и усилившейся борьбой с представителями российского бизнеса в Украине, НБУ снова поднял этот вопрос.

Нацбанк предъявляет страховым компаниям различные претензии. У страховщика могут быть в числе собственников юрлица, которые в 2014 году оказались на оккупированной территории Украины, и не провели перерегистрацию на подконтрольной территории. Или в акционерах есть российские граждане, даже которые не находятся под санкциями.

Проблема в том, что на подобные ситуации страховщик никак не может повлиять, и НБУ прекрасно это понимает, но предпочитает вывести с рынка работающую и выполняющую обязательства перед клиентами компанию. Для банков сделали механизм разрешения схожих проблем, а для всего остального небанковского рынка – нет.

Причем, судя по риторике представителей Нацбанка, к структуре собственников страховых компаний регулятор будет относиться особенно дотошно. Глава НБУ Андрей Пышный назвал прозрачность страхового рынка "безальтернативной".

В то же время, не все представители отрасли согласны с тем, что Нацбанку в подобных ситуациях следует без разбору применять карательные меры и сразу же лишать страховщика лицензий.

"За полгода были отозваны или остановлены лицензии у компаний, которые обеспечивали 10% зарплаты и налоговых поступлений всего страхового рынка. Это примерно 500 млн грн, из которых половина – налоги и сборы в госбюджет. Поэтому, даже если у владельцев компании есть российские или белорусские «корни", мы будем предлагать решение, чтоб в таком случае был разработан и применен механизм блокировки влияния такого собственника на бизнес, а компания имела бы возможность продолжить работу на благо Украины», – говорит Вячеслав Черняховский.