- Категория

- Финансы

- Дата публикации

- Переключить язык

- Читати українською

Остаемся в пределах 38 грн/$. Почему в апреле ситуация на валютном рынке почти не изменится

Начало апреля не принесет каких-либо существенных изменений и потрясений на валютном рынке. И вообще, в течение всего апреля месяца вряд ли возникнут какие-то неожиданные негативные обстоятельства, которые могут дестабилизировать валютный курс. Предложение наличной валюты остается достаточным для того, чтобы покрывать спрос. А на межбанке по-прежнему доминирует НБУ.

Кроме того, в апреле появятся новые депозитные сертификаты, которые будут доступны банкам, активно аккумулирующим "длинные" депозиты населения. Это позволит абсорбировать свободную ликвидность и еще более снизить давление на гривну.

Сближение валютных курсов продолжается

В апреле ситуация на валютном рынке будет оставаться полностью контролируемой и предсказуемой, убеждены опрошенные delo.ua банкиры. Второй месяц весны, скорее всего, пройдет в курсовом диапазоне от 37,5 грн/$ до 38,5 грн/$.

Например, по оценке директора департамента казначейства COMINBANK Германа Марченко, в апреле максимально допустимые колебания наличного курса будут проходить в коридоре 37,8-38,8 грн/$ и 40-41 грн/€. Конечно, он предполагает незначительные текущие курсовые изменения (до 0,3-0,5 грн), но вряд ли они пересекут очерченный диапазон.

Экономист Ukraine Economic Outlook Григорий Кукуруза обращает внимание, что сегодня украинцы по сути живут по трем курсам: официальному (36,57 грн/$), карточному (ориентировочно 37,5 грн/$) и наличному. По его мнению, за последний месяц наметился четкий тренд сближения всех трех курсов.

"По моему мнению, наличный курс сегодня – это тот же карточный, но еще "плюс" комиссия за снятие средств с банкоматов. Разница составляет до 3%. Этот разрыв не очень ощутим. И он уже не стимулирует клиентов банков нести деньги на трехмесячные валютные депозиты, средства с которых возвращаются наличными. Впрочем, все равно происходит приближение именно наличного курса гривни вплотную к официальному. Такой тренд сохранится и в апреле", – говорит экономист.

Темпы инфляции ниже, международной помощи – больше

Ситуация на валютном рынке в этом месяце во многом будет похожа на мартовскую еще и потому, что глобальное изменение факторов, влияющих на курс, не предполагается.

Во-первых, это инфляция: ее уровень за первые месяцы 2023 не превысил 1,5% (0,8% в январе и 0,7% в феврале). В то же время, уровень потребительских цен, как и покупательная способность граждан, остаются на более или менее приемлемом уровне. Безусловно, добавляет эксперт, такая ситуация отражается на наличном курсе валют: в течение нескольких месяцев гривна постепенно укрепилась в среднем на 4-5%.

Во-вторых, прогнозируемость действий Нацбанка. Согласно официальным сообщениям НБУ, вероятность пересмотра учетной ставки, как и официального курса, в апреле мизерна. В экономике еще недостаточно объективных оснований для того, чтобы снизить ставку.

Снижение ключевой ставки станет возможным только при двух условиях: объективного уменьшения дефицита бюджета на средства внутренних поступлений (в частности, налогов и сборов) по меньшей мере на 5% в месяц с тенденцией к дальнейшему сокращению дефицита и завершению войны и переходу экономики к общей стратегии послевоенного восстановления. Последнее предполагает создание благоприятного инвестиционного климата, положительных условий для ведения бизнеса и т.д.

Что касается повышения учетной ставки, это еще менее вероятный сценарий. Поскольку стоимость денег в экономике и так зашкаливает. А рост учетной ставки приведет к ускорению темпов инфляции и подтолкнет девальвацию, чего нет в планах Нацбанка.

В третьих, на стабильность курса валют положительно влияет своевременное получение макрофинансовой помощи и ее объемы. Тем более что государственные расходы продолжают расти. В феврале дефицит госбюджета составил почти 88,8 млрд. грн., что на 16,5 млрд. грн. больше, чем в январе. Увеличение расходов компенсируется макрофинансовыми поступлениями стран-партнеров. В первую очередь – это США, ЕС и Великобритания, которые за 2 месяца перечислили Украине $6,3 млрд.

Также 30 марта Украина от Канады получила около $1,8 млрд кредитных средств. А 31 марта НБУ сообщил о том, что Совет директоров МВФ утвердил новую четырехлетнюю программу для Украины с финансированием в $15,6 млрд. Первый транш по этой программе может поступить уже в ближайшее время, его объем будет составлять около $2,7 млрд.

По данным правительства, ежемесячно Украина получает столько же средств, сколько требует: а это более $4 млрд финансовой помощи. Это свидетельствует, что украинская экономика под правильным "контролем". То есть, в условиях войны экономика Украины достаточно крепкая и прогнозируемая.

"Не будем забывать также и о сохранении баланса между спросом и предложением на наличную валюту, что может проявиться в дальнейшем развитии "конвертационных" депозитов и, при необходимости, в новых валютных интервенциях, которые могут погасить ситуативный рост спроса", – добавляет Герман Марченко.

Резервов хватит. К тому же, экономика постепенно оживает.

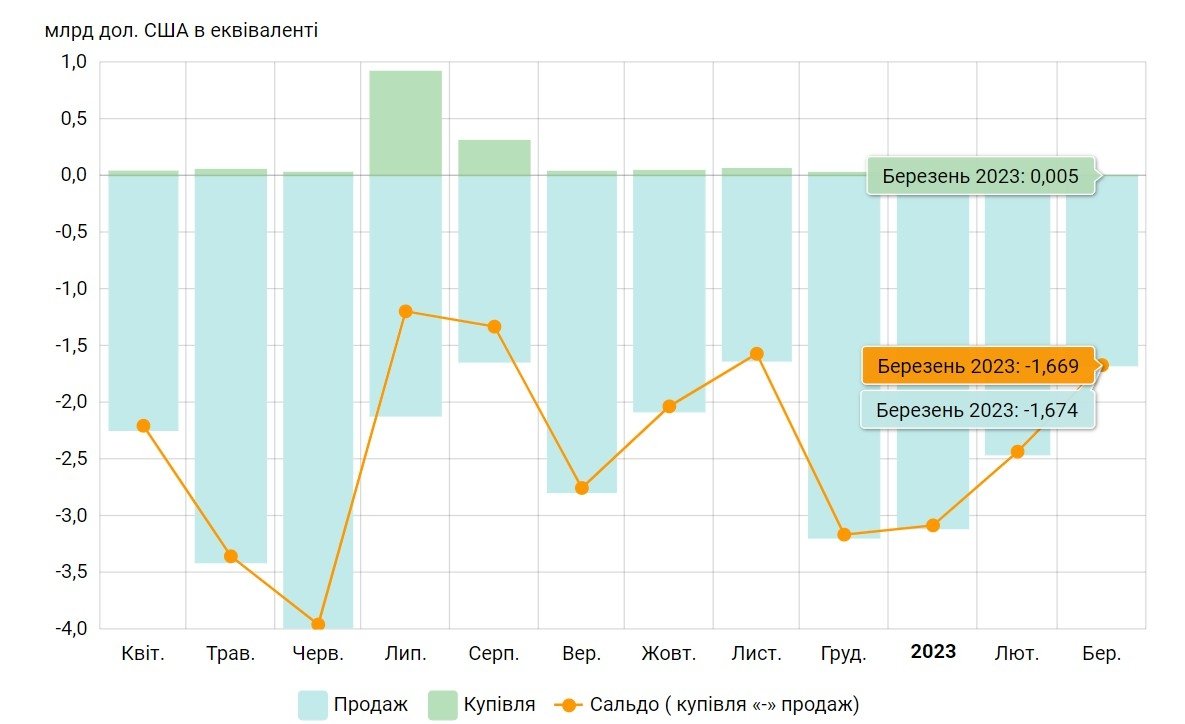

Баланс на межбанковском рынке по-прежнему зависит от действий Нацбанка. В марте НБУ продал более $1,5 млрд. из своих международных резервов. Только на последней неделе марта объем интервенций составил около $340 млн. А с начала года на поддержку курса Нацбанк потратил $7,2 млрд.

Однако, благодаря той же макрофинансовой поддержке, резервы будут пополняться, поэтому ресурсов для регулирования межбанка у НБУ хватит еще надолго.

Кроме того, дополнительными факторами, влияющими на валютный рынок, могут стать следующие:

1. Объем валютных поступлений по экспортным контрактам и постепенное увеличение экспортной линейки товаров.

"Напомню, что по разным оценкам, война повлекла за собой падение украинского экспорта от 30% до 50%. И сейчас экспортные поступления валюты осуществляются преимущественно через "зерновое соглашение", действие которого продлено еще на 4 месяца", - говорит Марченко.

2. Объем военно-технической помощи западных стран для победы в войне. Почти каждый день появляется обнадеживающая информация от наших партнеров о поставках нуждающегося в ВСУ.

Недавно Верховная Рада увеличила расходы государственного бюджета на 537 млрд. грн., большинство из которых пойдут на оборону. И то, что парламент на это пошел, было ожидаемым, поскольку ранее бюджет принимался из расчета, что война завершится в июне.

"Эту "дыру" нужно будет закрывать. Расходы увеличиваются, поэтому есть вероятность, что их будут компенсировать эмиссионным путем через НБУ. А это в свою очередь может так или иначе ослабить гривну", – предупреждает Григорий Кукуруза.

3. Фактические и ожидаемые успехи ВСУ по противостоянию с врагом. Этот фактор напрямую связан с предыдущим, поскольку бизнес, который находится в предвкушении освобождения новых украинских территорий, может хоть как-то планировать свою деятельность на будущее.

4. Устойчивые общественные настроения: психологическая стойкость и выносливость тыла, отсутствие искусственного ажиотажа, паники; состояние развития бизнеса, возобновление деловой активности (начало посевной, энергетическая стабильность, стимулирующая производство, финансирование развития ВПК и др.).