- Категория

- Финансы

- Дата публикации

- Переключить язык

- Читати українською

Прогноз – оптимистичный, но риски остаются: как НБУ оценивает перспективы для экономики и финрынка

В 2024 году макростабильности Украины в целом ничего не угрожает. Но только при условии, что международные партнеры продолжат помогать деньгами. Зато банковский сектор демонстрирует завидную устойчивость и все активнее кредитует экономику.

Национальный банк 22 декабря представил итоговый отчет о финансовой стабильности. Он описывает ситуацию в украинской экономике в целом и в финансовом секторе – в частности. Главный фактор риска для Украины остается неизменным: это полномасштабная война. Этот риск останется ключевым и в 2024 году.

В то же время, макроэкономическая среда и финансовый сектор не вызывают серьезных опасений (с оглядкой на военную ситуацию, разумеется).

"Прирост ВВП значительно превысил ожидания, а инфляция стремительно замедлилась. Учетная ставка с середины 2023 года снижалась, но ее текущий уровень (16%) гарантирует достаточную привлекательность гривневых инструментов. Риски для стабильности валютного рынка и финансового сектора не реализовались", – констатирует Нацбанк.

Вместе с тем, Украина по-прежнему остается зависимой от международной финансовой помощи и от ритмичности ее поступления. Но и в данном случае НБУ настроен довольно оптимистично и уверен, что Украина в 2024 году без денег не останется.

Экономика выдержит, но без международного финансирования не обойтись

Базовый сценарий НБУ на 2024 год предусматривает сохранение предпосылок для стабильной работы финансового сектора. Это дальнейший экономический рост, который по оценкам Нацбанка в 2024 году составит +3,6%, инфляция менее 10%, контролируемость валютного рынка и сохранение привлекательности гривневых активов.

По данным НБУ, рост экономики Украины происходит благодаря восстановлению внутреннего спроса, темпы инфляции снижаются на фоне падения мировых цен на продовольствие и замедления роста затрат производителей, а уровень международных резервов НБУ по-прежнему близок к историческому максимуму (около 39 млрд долл. на 1 декабря), что позволяет балансировать курс гривны.

Вместе с тем, Нацбанк акцентирует внимание на том, что важную роль в макростабильности Украины играет международное финансирование, объемы которого на 2024 год пока что четко не определены.

Вернее, потребность в финансировании Министерство финансов озвучивало уже не раз: это порядка 40 млрд долл. Загвоздка в том, что до сих пор не достигнуты договоренности со стратегическими партнерами, которые выделяют деньги.

Объявленная помощь Украине, с конца января 2022 года до конца октября 2023 года, млрд евро

Впрочем, директор департамента финансовой стабильности НБУ Первин Дадашова считает, что есть сигналы, которые свидетельствуют о сохранении помощи Украине и ритмичности ее поступления.

"Это заявления стран-партнеров, а также решение ЕС о начале переговоров о вступлении Украины в Евросоюз", – объяснила Первин Дадашова в ходе брифинга, в рамках которого НБУ презентовал отчет о финансовой стабильности.

Кстати, еще один сигнал – это реструктуризация части внешних долгов Украины, о которой 22 декабря Минфин договорился с группой официальных кредиторов Украины из стран G7 и Парижского клуба (среди них – Канада, Франция, Германия, Япония, Великобритания и США).

Министр финансов Сергей Марченко сообщил, что в рамках договоренности выплаты по официальному долгу Украины приостановлены до конца марта 2027 года. Второй этап реструктуризации запланирован на первое полугодие 2024 года, он коснется отсрочки платежей по внешнему коммерческому долгу (еврооблигации и ВВП-варранты).

В итоге, Украина сэкономит на внешних платежах в 2024-2027 годах до 15 млрд долл., сумма немалая.

Если же в комплексе с реструктуризацией все-таки удастся получить согласие на продление финансирования (главные доноры – это Еврокомиссия, США, правительства отдельных стран ЕС), то на 2024 год запаса прочности у экономики Украины хватит.

Рекордная прибыль и высокая ликвидность

Оценивая ситуацию в финансовом секторе, НБУ делает особый акцент на банках, которые являются крупнейшим сегментом финансового рынка (его активы в 8 раз превышают совокупные активы страховых компаний, кредитных союзов, ломбардов и финансовых компаний) и кровеносной системой экономики.

Банки возобновили свою ключевую функцию: кредитование бизнеса и населения. Несмотря на сохранение военных рисков, банковский сектор готов и дальше поддерживать экономику.

У банков действительно все неплохо. Они заканчивают 2023 год с рекордной прибылью: за 11 месяцев она превысила 130 млрд грн, что в 6 раз больше, чем за весь 2022 год.

Фондирование банков происходит преимущественно за счет средств клиентов – это как население, так и бизнес. На 1 ноября объем средств физлиц в банках составил 1,01 трлн грн, средств юрлиц (в том числе небанковских финучреждений) – 1,17 трлн грн.

Изменение (динамика) средств клиентов в банках в гривне, год к году

Поэтому банки сохраняют высокую ликвидность: высококачественные ликвидные активы составляют около половины активов банков, что обеспечивает устойчивость финучреждений к рискам.

К слову, о об устойчивости. Екатерина Рожкова упомянула о стресс-тестировании 20 крупнейших банков, которое подходит к завершению. По ее словам, беспокоиться не о чем. "Только пять банков по нашим расчетам будут нуждаться в повышении уровня капитализации. Два банка эти требования выполнили. Оставшиеся три банка составят планы докапитализации, которые им предстоит реализовать в последующие годы", – уточнила Рожкова.

Новых кредитов будет больше, а NPL – меньше

Для банковского сектора 2024 год, скорее всего будет не таким успешным, как уходящий 2023-й. Это связано с новыми правилами налогообложения прибыли банков, которые прописаны в законе № 3474-IX (он вступил в силу 21 ноября).

Согласно требованиями этого закона, за 2023 год банки заплатят налог на прибыль по ставке 50%, а в 2024 году их прибыль будет облагаться по ставке 25%. По мнению Рожковой, это повлияет на уровень рентабельности банковского сектора и снизит возможность накапливать прибыль.

Тем не менее, процентная маржа банков останется на таком уровне, который позволит удерживать уровень адекватности капитала выше нормативных значений. В частности, норматив достаточности регулятивного капитала Н2 должен быть не менее 10%, а норматив достаточности основного капитала Н3 – не ниже 7%.

НБУ прогнозирует, что заработок банков в 2024 году будет формироваться не только за счет процентных доходов (это прежде всего депозитные сертификаты и ОВГЗ), но и от кредитов, выдача которых увеличивается.

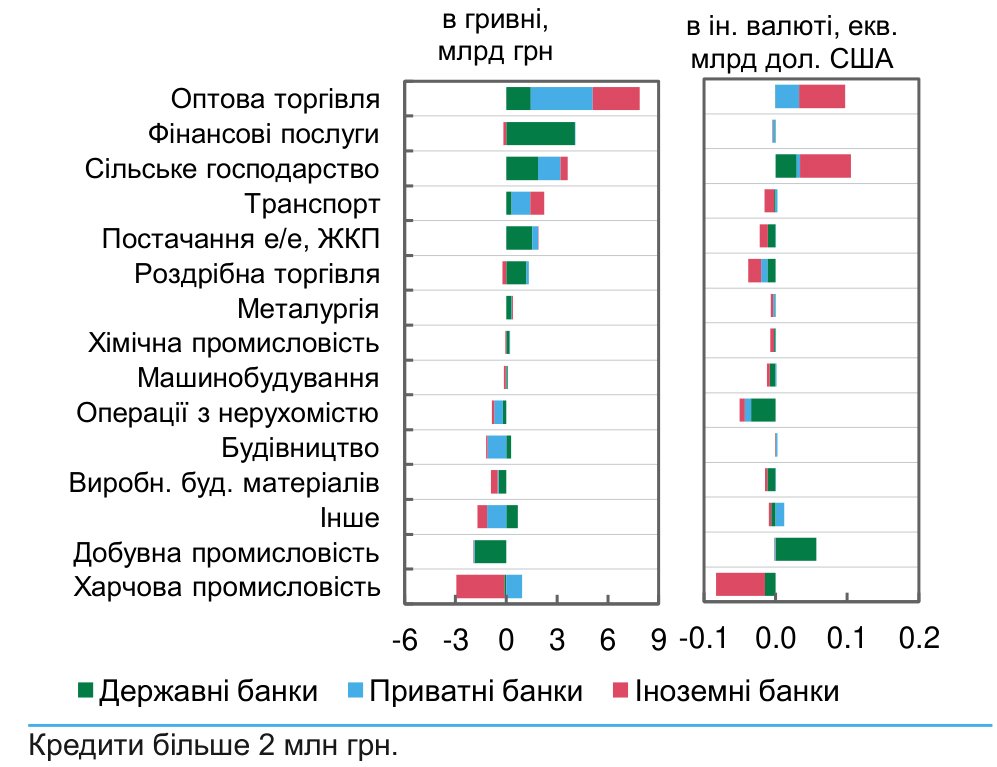

Изменение чистых корпоративных кредитов по отраслям с 1 июня 2023 года по 1 ноября 2023 года

Рост корпоративного кредитного портфеля наблюдается уже 6 месяцев подряд. Основная причина – увеличение спроса на кредиты со стороны бизнеса, который наращивает объемы производства и доходы.

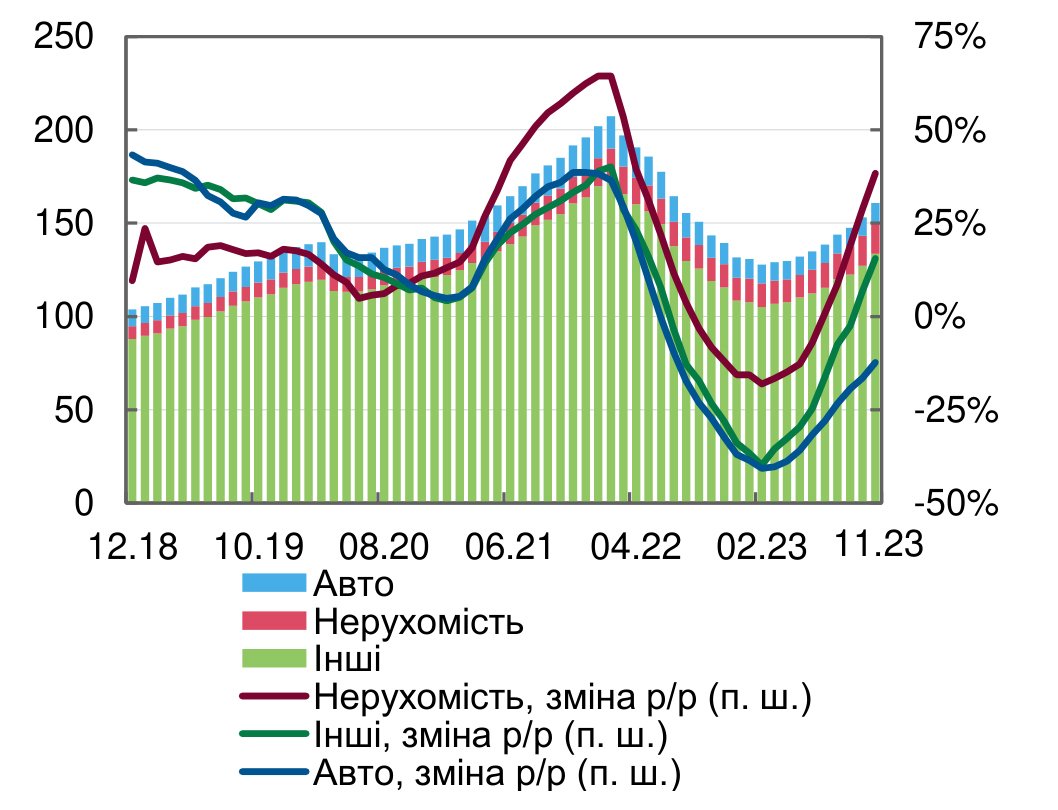

Кредиты населению тоже растут. Прежде всего, речь о беззалоговых займах и об ипотеке, драйвером которой является государственная программа "єОселя".

Чистые гривневые кредиты физлицам, млрд грн

Что касается портфеля проблемных займов (NPL), то и здесь наблюдаются позитивные тенденции. Во-первых, банки уже прошли пик кредитных потерь, доля NPL с мая 2023 года держится у отметки 44-45%. Во-вторых, около 30% "военных" проблемных кредитов, которые признаны безнадежными, полностью зарезервированы. А те должники, которые столкнулись со сложностями, но еще хоть как-то могут обслуживать долги, провели реструктуризацию.

Фактически, банки "законсервировали" NPL, который сформировался с начала военного положения, и будут постепенно расчищать этот портфель. На фоне ожидаемого роста объемов кредитования, влияние проблемных займов на деятельность банков снизится.

Иными словами, банки постепенно возвращаются к своей ключевой функции – к кредитованию экономики. По мнению Дадашовой, этот тренд в 2024 году будет только набирать обороты. И это хорошая новость, так как доступность внутренних заемных ресурсов ускорит восстановление экономики и поддержит работу бизнеса.