- Категорія

- Фінанси

- Дата публікації

- Змінити мову

- Читать на русском

Прогноз – оптимістичний, але ризики залишаються: як НБУ оцінює перспективи для економіки та фінринку

У 2024 році макростабільності України загалом нічого не загрожує. Але лише за умови, що міжнародні партнери продовжуватимуть допомагати грошима. Натомість банківський сектор демонструє завидну стійкість і дедалі активніше кредитує економіку.

Національний банк 22 грудня оприлюднив підсумковий звіт про фінансову стабільність. Він описує ситуацію в українській економіці загалом та у фінансовому секторі – зокрема. Головний фактор ризику для України залишається незмінним: це повномасштабна війна. Цей ризик залишиться ключовим і у 2024 році.

У той же час, макроекономічне середовище та фінансовий сектор не викликають серйозних побоювань (з огляду на військову ситуацію, зрозуміло).

"Приріст ВВП значно перевищив очікування, а інфляція стрімко сповільнилася. Облікова ставка з середини 2023 року знижувалася, але її поточний рівень (16%) гарантує достатню привабливість гривневих інструментів. Ризики стабільності валютного ринку та фінансового сектора не реалізувалися", – констатує Нацбанк.

Водночас Україна, як і раніше, залишається залежною від міжнародної фінансової допомоги та від ритмічності її надходження. Але й у цьому випадку НБУ налаштований досить оптимістично і впевнений, що Україна у 2024 рокці без грошей не залишиться.

Економіка витримає, але без міжнародного фінансування не обійтись

Базовий сценарій НБУ на 2024 рік передбачає збереження передумов для стабільної роботи фінансового сектору. Це подальше економічне зростання, яке за оцінками Нацбанку у 2024 році становитиме +3,6%, інфляція менше 10%, контрольованість валютного ринку та збереження привабливості гривневих активів.

За даними НБУ, зростання економіки України відбувається завдяки відновленню внутрішнього попиту, темпи інфляції знижуються на тлі падіння світових цін на продовольчі товари та завдяки уповільненню зростання витрат виробників, а рівень міжнародних резервів НБУ, як і раніше, близький до історичного максимуму (близько 39 млрд дол. на 1 грудня), що дозволяє балансувати курс гривні.

Разом з тим Нацбанк акцентує увагу на тому, що важливу роль у макростабільності України відіграє міжнародне фінансування, обсяги якого на 2024 рік поки що чітко не визначені.

Вірніше, потребу у фінансуванні Міністерство фінансів озвучувало вже не раз: це близько 40 млрд дол. Питання в тому, що досі не досягнуто домовленостей із стратегічними партнерами, які виділяють гроші.

Оголошена допомога Україні, з кінця січня 2022 року до кінця жовтня 2023 року, млрд євро

Втім, директор департаменту фінансової стабільності НБУ Первін Дадашова вважає, що є сигнали, які свідчать про збереження допомоги Україні та ритмічність її надходження.

"Це заяви країн-партнерів, а також рішення ЄС щодо початку переговорів щодо вступу України до Євросоюзу", – пояснила Первін Дадашова під час брифінгу, в рамках якого НБУ презентував звіт про фінансову стабільність.

До речі, ще один сигнал – це реструктуризація частини зовнішніх боргів України, про яку 22 грудня Мінфін домовився із групою офіційних кредиторів України з країн G7 та Паризького клубу (серед них – Канада, Франція, Німеччина, Японія, Великобританія та США).

Міністр фінансів Сергій Марченко повідомив, що у рамках домовленості виплати за офіційним боргом України призупинено до кінця березня 2027 року. Другий етап реструктуризації запланований на перше півріччя 2024 року, він торкнеться відстрочення платежів із зовнішнього комерційного боргу (єврооблігації та ВВП-варанти).

У результаті Україна заощадить на зовнішніх платежах у 2024-2027 роках до 15 млрд дол., сума чимала.

Якщо ж у комплексі з реструктуризацією таки вдасться отримати згоду на продовження фінансування (головні донори – це Єврокомісія, США, уряди окремих країн ЄС), то на 2024 рік запасу міцності економіки України вистачить.

Рекордний прибуток та висока ліквідність

Оцінюючи ситуацію у фінансовому секторі, НБУ робить особливий акцент на банках, які є найбільшим сегментом фінансового ринку (його активи у 8 разів перевищують сукупні активи страхових компаній, кредитних спілок, ломбардів та фінансових компаній) та кровоносною системою економіки.

Банки відновили свою ключову функцію: кредитування бізнесу та населення. Незважаючи на збереження військових ризиків, банківський сектор готовий і надалі підтримувати економіку.

У банків справді все непогано. Вони закінчують 2023 рік із рекордним прибутком: за 11 місяців він перевищив 130 млрд грн, що у 6 разів більше, ніж за весь 2022 рік.

Фондування банків відбувається переважно за рахунок коштів клієнтів – це як населення, так і бізнес. Станом на 1 листопада обсяг коштів фізосіб у банках становив 1,01 трлн грн, коштів юрособ (у тому числі небанківських фінустанов) – 1,17 трлн грн.

Зміна (динаміка) коштів клієнтів у банках у гривні, рік до року

Тому банки зберігають високу ліквідність: високоякісні ліквідні активи становлять близько половини активів банків, що забезпечує стійкість фінустанов до ризиків.

До речі, про стійкість. Катерина Рожкова згадала про стрес-тестування 20 найбільших банків, яке добігає кінця. За її словами, турбуватися нема про що. "Лише п'ять банків за нашими розрахунками потребуватимуть підвищення рівня капіталізації. Два банки ці вимоги виконали. Три банки, що залишилися, складуть плани докапіталізації, які їм належить реалізувати в наступні роки", – уточнила Рожкова.

Нових кредитів буде більше, а NPL – менше

Для банківського сектора 2024 рік, швидше за все, буде не таким успішним, як 2023-й. Це пов'язано з новими правилами оподаткування прибутку банків, які прописані в законі № 3474-IX (він набув чинності 21 листопада).

Згідно з вимогами цього закону, за 2023 рік банки заплатять податок на прибуток за ставкою 50%, а у 2024 році їх прибуток оподатковуватиметься за ставкою 25%. На думку Рожкової, це вплине на рівень рентабельності банківського сектора та знизить можливість накопичувати прибуток.

Проте, процентна маржа банків залишиться на такому рівні, який дозволить утримувати рівень адекватності капіталу вище за нормативні значення. Зокрема норматив достатності регулятивного капіталу Н2 має бути не менше 10%, а норматив достатності основного капіталу Н3 – не нижче 7%.

НБУ прогнозує, що заробіток банків у 2024 році формуватиметься не лише за рахунок відсоткових доходів (це насамперед депозитні сертифікати та ОВДП), а й від кредитів, видача яких збільшується.

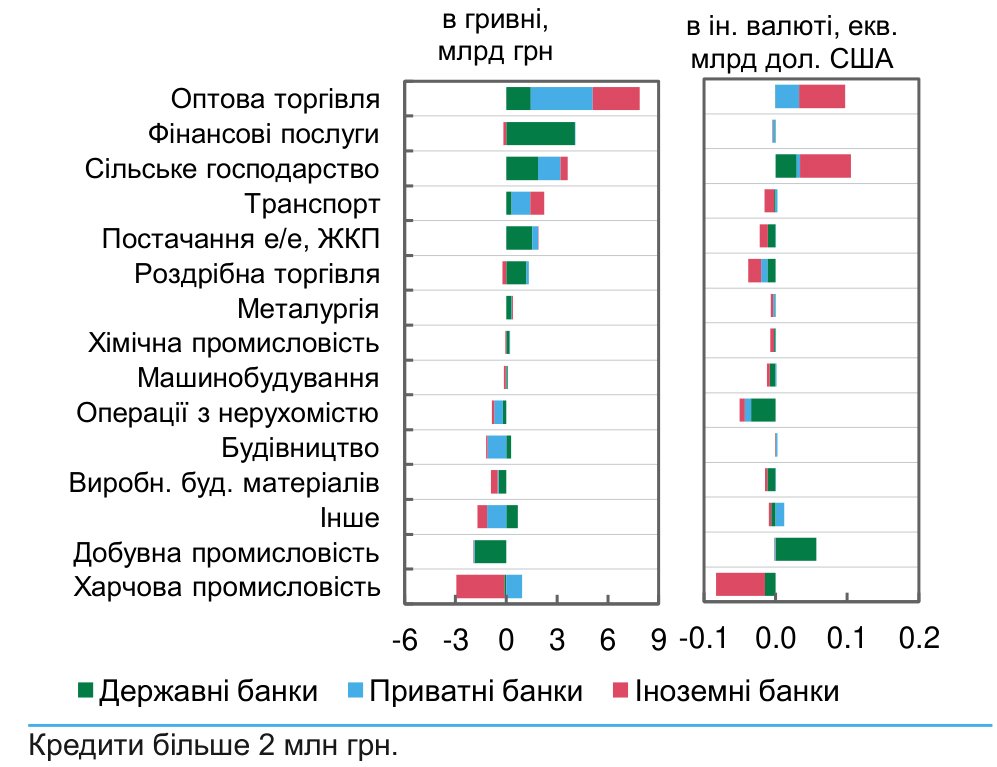

Зміна чистих корпоративних кредитів за галузями з 1 червня 2023 року до 1 листопада 2023 року

Зростання корпоративного кредитного портфеля спостерігається вже 6 місяців поспіль. Основна причина – збільшення попиту на кредити з боку бізнесу, що нарощує обсяги виробництва та доходи.

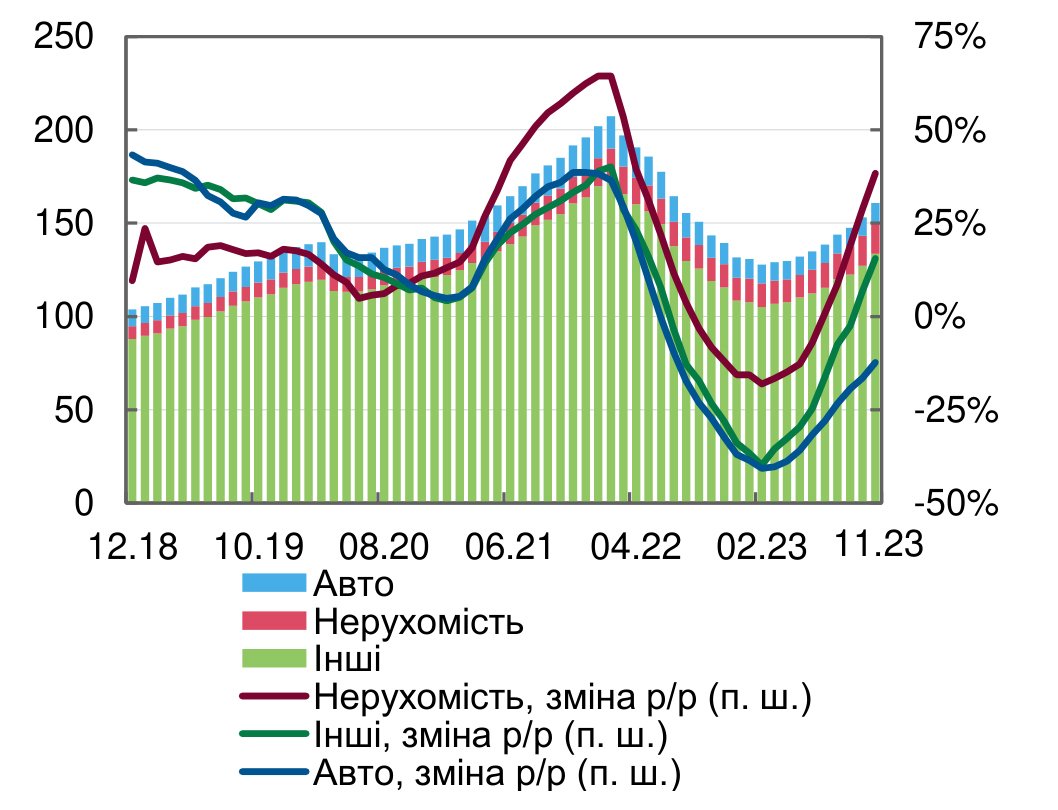

Кредити населенню теж зростають. Насамперед, йдеться про беззаставні позики та про іпотеку, драйвером якої є державна програма "єОселя".

Чисті гривневі кредити фізособам, млрд грн

Щодо портфеля проблемних позик (NPL), то й тут спостерігаються позитивні тенденції. По-перше, банки вже пройшли пік кредитних втрат, частка NPL із травня 2023 року тримається біля позначки 44-45%. По-друге, близько 30% "військових" проблемних кредитів, визнаних безнадійними, повністю зарезервовані. А ті боржники, котрі зіткнулися зі складнощами, але ще хоч якось можуть обслуговувати борги, провели реструктуризацію.

Фактично, банки "законсервували" NPL, який сформувався з початку військового стану, і поступово розчищатимуть цей портфель. На тлі очікуваного зростання обсягів кредитування вплив проблемних позик на діяльність банків знизиться.

Іншими словами, банки поступово повертаються до своєї ключової функції – кредитування економіки. На думку Дадашової, цей тренд у 2024 році лише набиратиме обертів. І це хороша новина, оскільки доступність внутрішніх позикових ресурсів прискорить відновлення економіки та підтримає роботу бізнесу.