- Тип

- 20 лет Delo.ua 20 лет Delo.ua

- Категория

- Промышленность

- Дата публикации

- Переключить язык

- Читати українською

Стальной нерв Украины: как металлургия стала символом ее силы, кризиса и выживания

За 20 лет украинская металлургия прошла большой путь от рекордной прибыли и международной экспансии 2000-х до потери мариупольских комбинатов и новых климатических вызовов 2020-х — украинская металлургия пережила две декады испытаний и обновления. Все это время Delo.ua рассказывало своим читателям об изменениях в отрасли, главных решениях, сделках и трендах, определявших судьбу одного из ключевых секторов экономики.

Консолидация отрасли и расцвет финансово-промышленных групп (2005-2009)

После масштабной приватизации конца 1990-х – начала 2000-х в украинской экономике сформировалась олигархо-центрическая модель, где контроль над большими активами сконцентрировали несколько финансово-промышленных групп. Поэтому металлургия, которая в эти годы обеспечивала до 40% валютных поступлений, стала основой для накопления олигархами экономического и политического влияния.

По состоянию на начало 2005 года самым крупным игроком на рынке был холдинг Рината Ахметова System Capital Management . Уже в начале 2005 группа контролировала основные металлургические мощности Донбасса и Приазовья, а также ключевые рудные активы Кривбасса. К тому же СКМ стала первым металлургическим холдингом с полным циклом производства, контролировавшим добычу угля и руды, выплавку стали, изготовление металлопродукции, экспорт, а также энергетику.

Это создавало основу для дальнейшей централизации управления в виде холдинга "Метинвест" , официально сформировавшегося в 2006-2007 годах. В 2008-2009 компания продолжила концентрировать профильные активы горно-металлургического сектора не только в Украине, но и за рубежом (Trametal SpA в Италии, Spartan UK в Великобритании, Promet Steel в Болгарии, а также United Coal Company в США) и постепенно превратилась в транснациональную корпорацию.

Второй мощной группой был "Индустриальный Союз Донбасса" , основателями которого были Сергей Тарута, Олег Мкртчан и Виталий Гайдук. В начале 90-х партнеры создали несколько фирм, торговавших металлом, углем и рудой, а уже в конце десятилетия им удалось взять под контроль Алчевский металлургический комбинат, производителя кокса "Алчевсккокс" и Днепровский металлургический комбинат им. Дзержинского (сейчас "Каметсталь" под контролем "Метинвеста"). В 2005 году ИСД покупает меткомбинат Huta Częstochowa в Польше, а в 2007 году берет под контроль комбинат Dunaferr в Венгрии, таким образом компания также превратилась в транснациональную.

Третьим важным игроком на рынке была компания Interpipe Виктора Пинчука. В начале 2005 года Interpipe концентрировался на более технологичных производствах труб и железнодорожных колес на базе промышленных предприятий Днепропетровщины. Базой для формирования компании стали Новомосковский трубный завод, Нижнеднепровский трубопрокатный завод и Никопольский завод бесшовных труб.

Также на начало 2005 года под контролем Пинчука и Ахметова находилась "Криворожсталь". Крупнейший в Украине меткомбинат впервые был выставлен на продажу в 2004 году. Заявки на участие в конкурсе подали шесть компаний, в том числе индийско-нидерландская компания Mittal Steel (позднее ArcelorMittal) и индийский производитель Tata Steel (входит в десятку мировых производителей стали). Но заявки от иностранных инвесторов отклонили по техническим причинам, а победителем конкурса стала компания Инвестиционно-металлургический союз, владельцами которой выступали SCapital Management Ахметова и Interpipe Пинчука, который на тот момент был зятем президента Украины Леонида Кучмы.

Победитель оплатил предприятие 4,26 млрд грн (примерно $800 млн по курсу 2004), что вызвало значительную критику со стороны украинской оппозиции, которая указывала на то, что реальная стоимость актива была значительно выше — $5-6 млрд. Но в 2005 году президентом стал Виктор Ющенко, и по инициативе новой власти предприятие вернули. По новым условиям стартовая цена составила 10 млрд грн (около $2 млрд по курсу 2005 года). Залог для участия в конкурсе внесли Mittal Steel, Индустриальный союз (корпорация ИСД и Arcelor), а также Смарт-групп Вадима Новинского.

Delo.ua писало :

Украинские власти последовательно сняли последние препятствия для приватизации крупнейшего металлургического предприятия. Сначала от запрета на продажу "Криворожстали" отказался парламент - законопроект, предусматривающий такое решение, набрал всего 126 голосов народных депутатов. Затем свое слово сказала и судебная ветвь власти — Киевский апелляционный хозяйственный суд определением от 20 сентября снял арест с 93,02% пакета акций предприятия. Инвесторы отреагировали очень оперативно: за неделю количество потенциальных покупателей увеличилось с 7 до 12 компаний.

24 октября 2005 года состоялся новый конкурс, победителем признали Mittal Steel Germany, которая проявила готовность выплатить за 93%-й пакет акций "Криворожстали" 24,2 млрд грн ($4,8 млрд по курсу 2005). Это в 2,4 раза превышало стартовую цену и в 6 раз – сумму, полученную за предприятие в 2004 году. Через год после этого произошло слияние Mittal Steel с люксембургской Arcelor, и с тех пор и по сей день "Криворожсталь" работает под брендом "АрселорМиттал Кривой Рог" .

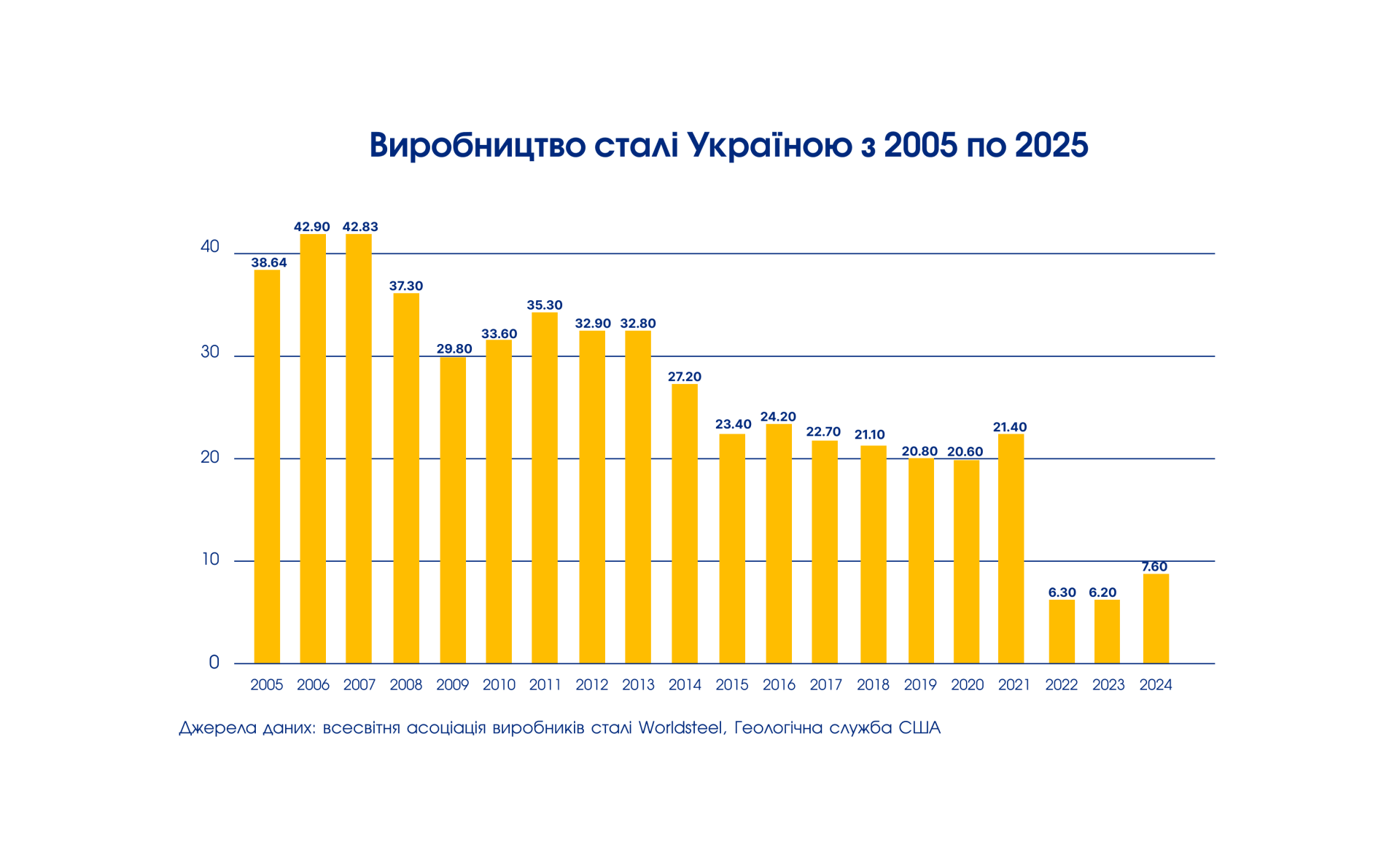

Период 2005-2008 можно считать этапом расцвета сталелитейной отрасли: в 2006-2007 выплавка стали в Украине достигла своего пика и превышала 42 млн. тонн в год. Также благоприятными были цены на мировых рынках. С 2005 г. в мире начался настоящий стальной бум. Главным драйвером этого стал Китай, который уже тогда производил значительное количество стали, но сам нуждался в ней значительно больше для инфраструктурных проектов и строительства. Украинские металлурги тогда экспортировали 80% своей продукции, что давало стране до 40% валютной выручки.

Ситуация кардинально изменилась после сентября 2008 года. Спрос на сталь в строительстве и машиностроении упал на 30–40%. Цены на мировых рынках рухнули более чем вдвое — с $1 000 до $400/т за несколько месяцев. Поэтому украинские предприятия были вынуждены сокращать производство и отправлять людей в простой.

Delo.ua писало :

За октябрь, ставший первым по-настоящему кризисным месяцем, снижение объемов производства на украинских металлургических предприятиях достигло угрожающих размеров. На некоторых меткомбинатах производство основных видов продукции сократилось более чем на половину по сравнению с показателями октября прошлого года. По мнению экспертов и металлургов, падение производства сохранится и в ноябре, что неизбежно приведет к полной остановке отдельных метзаводов.

В результате кризиса экспорт украинской металлопродукции упал примерно вдвое — с около $27 млрд в 2008 году до примерно $14,5 млрд в 2009-м.

Delo.ua писало в начале 2010:

Госкомстат официально опубликовал данные о структуре экспорта только за 11 месяцев 2009-го. Согласно этой информации, с января по ноябрь из страны были вывезены метпродукции на $11,5 млрд. Но с учетом темпов, набранных украинскими меткомпаниями в последние несколько месяцев года, можно предположить, что вряд ли годовой показатель достанется отметки в $15 млрд.

Утратили отечественные металлурги свое влияние в общей структуре экспорта. Если еще в 2008 году на долю металлургических компаний приходилось более 40% всех вывозимых из Украины товаров, то в 2009-м отрасль не набрала и третью часть от всего экспорта.

Послекризисное восстановление (2010-2013)

В 2010 году ситуация постепенно начинает улучшаться. Мировая экономика постепенно выходит из рецессии после обвала 2008-2009, а украинские металлургические предприятия возобновляют работу после остановок и сокращений в прошлом году. В 2010 году металлурги увеличивают выплавку стали на 12% до 33,4 млн тонн по сравнению с предыдущим годом, активно экспортируя продукцию в Китай, Турцию и страны Ближнего Востока. Однако мировые цены остаются ниже кризиса, а рентабельность производства — минимальной.

После стабилизации отдельные компании начинают наращивать активы. Так летом 2010 года в состав "Метинвеста" вошел Мариупольский металлургический комбинат им. Ильича, который был одним из старейших и крупнейших предприятий отрасли. Другого мариупольского гиганта, "Азовсталь", "Метинвест" контролировал с 2006. В 2012 году "Метинвест" также приобретет контрольный пакет акций "Запорожстали", что обеспечит компании окончательное лидерство среди украинских холдингов.

Delo.ua писало :

Компания Metinvest BV объявила о реализации опциона на выкуп 50% в горно-металлургическом бизнесе группы "Индустриал". В результате "Метинвест" вместе с группой инвесторов консолидировал более 50% акций комбината "Запорожсталь", сообщается в пресс-релизе "Метинвеста".

Реализованный опцион был предоставлен Метинвесту в июле 2011 г. в рамках первого этапа соглашения между этой группой и Индустриалом. По итогам обоих этапов сделки "Метинвест" вместе с группой инвесторов стал собственником 50,0032% акций комбината "Запорожсталь" (в т.ч. Метинвест - 49,0032%, группа инвесторов - 1%), а также акций, ранее принадлежавших группе "Индустриалгирны" у индустриалических предприятий.

В то же время, ИСД начал переходить под контроль россиян. В январе 2010 года российский бизнесмен Александр Катунин совместно с группой финансовых инвесторов с участием Внешэкономбанка приобрели контрольную часть (50% + две акции) корпорации. Владельцами меньшего пакета оставались учредители компании.

Delo.ua писало :

ИСД и группа профильных и финансовых инвесторов заявляют о достижении договоренностей по объединению усилий в целях развития конкурентоспособности металлургических активов украинской корпорации на мировом рынке. Согласно достигнутым договоренностям, новые партнеры, возглавляемые Александром Катуниным (до 2004 года – основатель и акционер "Евразхолдинга"), владельцем – среди других логистических и производственных организаций – международного трейдера в сфере стали и сырья группы Carbofer, приобрели 50%+2 акции. Владельцами 49,99% акций ИСД остаются действующие акционеры – Сергей Тарута и Олег Мкртчан.

При этом в этот период собственники начинают вкладывать в модернизацию предприятий. Мировой рынок стали только восстанавливался, а цены оставались нестабильными. Поэтому украинские предприятия нуждались в модернизации для снижения себестоимости. Еще одним фактором стало провозглашение властями курса на европейскую интеграцию. Тогда Украина готовилась к соглашению об ассоциации с ЕС, что открывало перспективы гармонизации стандартов. Еще одним фактором стало продолжение газового противостояния с Россией. Высокая цена на газ заставляла компании вкладывать в энергоэффективность.

Delo.ua писало :

Крупнейшим потребителем газа в стране является промышленность, на которую приходится более 40% газа (около 24 млрд. куб. м газа). Львиную долю топлива используют металлургические и химические предприятия (около 18 млрд куб. м газа). Однако ФПГ пока реализуют только точечные проекты по газосбережению и газозамещению и неспособны существенно повлиять на уменьшение потребления газа заводами.

Кроме того, именно в этот период в Украине был построен современный электрометаллургический завод. Холдинг Interpipe запустил новое предприятие "Интерпайп-Сталь" в 2012 году. Строительство длилось пять лет, а стоимость проекта $700.

Delo.ua писало :

Комплекс "Интерпайп Сталь" создан итальянской машиностроительной фирмой Danieli. Горячие испытания по нему проводились с начала 2012 года, окончательная сдача заказчику запланирована на конец октября - начало ноября текущего года. Проектная мощность завода – 1,32 млн тонн стальной заготовки в год. Ранее предполагалось, что это обеспечит трубные предприятия ТКК "Интерпайп" железным сырьем на 90%.

После аннексии Крыма и начала войны на Донбассе (2014-2019)

После революции достоинства россияне аннексировали Крым и начали прокси-войну на Донбассе. В результате значительная часть активов украинских металлургических холдингов в Донецкой и Луганской областях оказалась на территориях, которые контролировали пророссийские боевики. Однако крупнейшим металлургическим компаниям в начале войны на Донбассе удалось сохранить контроль над находившимися на неподконтрольной власти территории активами. Но военные действия и оккупация привели к простоям и сокращению производства на этих предприятиях.

Впрочем, ситуация для отрасли и без этого была далеко не лучшей. На глобальном рынке стали все еще ощущалось замедление после кризиса 2008 года. А внутренний украинский рынок, который и раньше был относительно слабым, после 2014 года сократился еще больше. К тому же из-за войны удорожала логистика и это усилило финансовую уязвимость компаний.

Delo.ua писало :

Валютные поступления от экспорта продукции ГМК в 2014 году сократятся на 13,6%, в 2015 году – на 14,1%. Согласно экспертным данным, сокращение валютных поступлений произошло в результате снижения объемов экспорта металлопродукции и падения цен на внешних рынках на продукцию ГМК в текущем году.

Возобновление отрасли началось после так называемых "Минских договоренностей" и окончания активных боевых действий. Крупные предприятия, такие как "АрселорМиттал Кривой Рог", ММК им. Ильича и "Азовсталь", а также "Запорожсталь" постепенно адаптировались к новым условиям и приступили к модернизации отдельных цехов. Также металлурги начинают сокращать потребление газа.

Однако вместе с этим украинские компании начинают терять контроль над активами на неподконтрольных властях территории Донбасса и Луганщины. Так, в марте 2017 года "Метинвест" заявляет о потере контроля над всеми предприятиями на территории ОРДЛО. А компания ИСД теряет "Алчевский меткомбинат", это стало началом конца этой компании, поскольку другой ее актив Днепровский меткомбинат со временем перешел под контроль "Метинвеста", а в 2021 году по ИСД начали процедуру банкротства.

Delo.ua писало :

На предприятия Группы Метинвест на НКТ пришли неизвестные люди, требовавшие перерегистрировать предприятия в юрисдикции непризнанных республик, а также приступившие к инвентаризации и описанию имущества. В случае неповиновения они угрожали работникам предприятий физической расправой. Поскольку Группа "Метинвест" не может подвергать сотрудников риску и нарушать законодательство Украины, компания считает невозможным продолжать какую-либо хозяйственную деятельность на этих предприятиях.

Тем временем российский холдинг "Евраз", присутствовавший в Украине с 2006 года, постепенно выходит из Украины. В 2017 году компания продает холдингу DCH Александра Ярославского горно-рудное предприятие "Сухая балка", а в 2018 году Днепровский металлургический завод. После этого компания Ярославского создает металлургическое подразделение DCH Steel.

Delo.ua писало :

В рамках стратегии повышения эффективности горно-металлургического бизнеса в DCH Александра Ярославского создали компанию DCH Steel, которая будет централизованно управлять соответствующими активами: Днепровским металлургическим заводом (легендарный завод "Петровка" в Днепре) и рудником "Сухая Балка" в Кривом Роге. (Кривой Рог)

Пандемия и великая война (2020-2025)

Пандемия COVID-19 сильно отразилась на мировой экономике. Из-за карантинных ограничений и спада в мировой торговле мировые цены на сталь и руду существенно снизились. На фоне этого некоторые украинские предприятия вынуждены были ограничивать выплавку стали или останавливать ее на короткий срок. Впрочем, по результатам года падение производства стали в стране составило всего 4%.

Уже в 2021 году мировые цены начали стремительно расти: летом того года тонна железной руды в Китае стоила $200, а за арматуру на рынке ЕС давали более $700/т. Это позволило украинским металлургам неплохо заработать. За 2021 год они экспортировали свою продукцию на сумму $14 млрд, что составило более 20% общего экспорта. Многие из бизнеса и экспертов были убеждены, что мир ждет "сырьевой суперцикл", то есть период многолетнего роста мировых цен на сырье, как это было в 2005-2007.

Delo.ua писало :

По словам старшего аналитика инвестиционной компании Dragoon Capital Денисп Саквы, в мире восстанавливается спрос на сталь соответственно и руду. Первоначальным драйвером был Китай, закупавший всю руду. Постепенно спрос начал восстанавливаться в Европе и США из-за решений правительства по стимулированию экономики. Экономики стали "заливать деньгами", чтобы вкладывать в металлоемкие проекты. По мнению Саквы, пока сигналов охлаждения рынка нет, ни одна из стран не хочет останавливать свою экономику.

Но полномасштабное вторжение 24 февраля 2022 г. прекратило этот праздник оптимизма. Уже к концу войны русские военные оккупировали Мариуполь, где находились ММК им. Ильича и "Азовсталь". "Азовсталь" стала символом украинского сопротивления весной 2022 и полностью разрушена во время боев, а ММК им. Ильича разграбили "кадыровцы". Вместе с этими предприятиями Украина лишилась 40% выплавки стали.

Delo.ua писало :

После начала войны под ударом оказались, прежде всего, мариупольские предприятия компании ММК им. Ильича и "Азовсталь". Последний, некогда самый крупный меткомбинат страны, сейчас находится на грани уничтожения, хотя менеджмент предприятия и заявляет, что после войны его работу еще может возобновить. Оба мариупольских меткомбината, как и многие другие сталелитейные предприятия страны, были переведены в режим горячей консервации еще 24 февраля.

Трудно было и находившимся в глубоком тылу предприятиям. Из-за обстрелов энергетики энергоемкие металлургические предприятия были вынуждены регулярно останавливаться. А блокада морской логистики в первый год войны значительно сократила возможность экспорта. Так что металлурги были вынуждены сокращать производство. В результате производство стали в первый год войны сократилось почти в 3,5 раза до 6,3 млн. тонн. Но в конце 2023 года ситуация для отрасли несколько улучшилась. Во-первых, в сентябре 2022 года море удалось разблокировать украинским военным, отогнавшим российский флот в порты. Во-вторых, вырос спрос на металл внутри страны, из-за нужд оборонки, а также материалов для фортификаций и восстановления.

Delo.ua писало :

Показатели работы отрасли в январе этого года демонстрируют значительный рост по отношению к январю 2023 года. Производство чугуна выросло на 44% до 555 тысяч тонн, стали на 91% до 544 тыс. тонн, а проката на 75,9% до 453 тыс. тонн. Однако следует отметить, что такой рост во многом обусловлен именно низкой базой в прошлом году, поскольку зимой энергетическая инфраструктура Украины подверглась массированным атакам со стороны россиян, в энергосистеме был дефицит, а предприятия и население были вынуждены жить и работать в условиях регулярных отключений электроэнергии.

По состоянию на осень 2025 г. отрасль понемногу адаптируется к работе в условиях войны. Среди основных проблем отрасли бизнес указывает на мобилизацию квалифицированного персонала и отключение электроэнергии. Кроме этого бизнес беспокоит то, что с 1 января 2026 г. в ЕС начнет действовать углеродный тарифный механизм CBAM, что может снизить конкурентоспособность украинской стали на ключевом европейском рынке, а также спровоцировать поток демпингового импорта стали на украинский рынок.