- Категория

- Страхование

- Дата публикации

- Переключить язык

- Читати українською

Выплаты по ОСАГО как в ЕС и жесткий контроль резервов. Что хочет менять НБУ на страховом рынке

Нацбанк постепенно ужесточает надзор за страховщиками и намерен пересмотреть правила игры на рынке. Регулятор предлагает улучшить методику расчета страховых резервов и инициирует реформу "автогражданки".

Национальный банк занимается не только банками, не забывает он и о страховом рынке. Помимо применения санкций к страховым компаниям, которые не выполняют нормативы, НБУ также продолжает заниматься правовым регулированием страховой отрасли.

Главные инициативы на сегодня, которые касаются страховщиков и их клиентов – это концепция реформирования обязательного страхования автогражданской ответственности (ОСАГО) и проект новых требований к формированию страховых резервов, внедрение которых должно улучшить платежную дисциплину страховых компаний.

Компаний все меньше, клиентов тоже

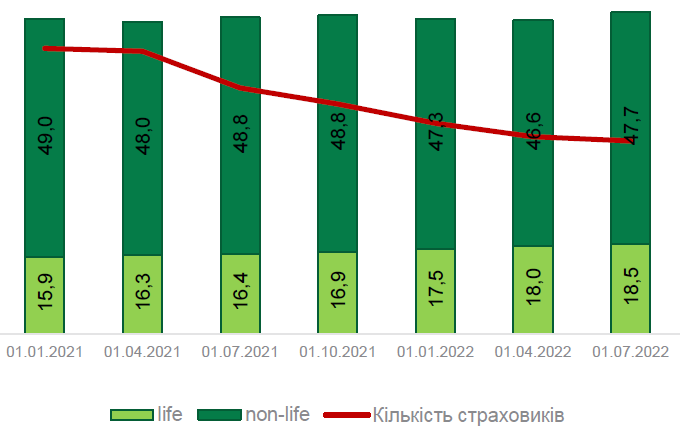

Несмотря на войну, ситуация на страховом рынке вполне стабильна. По данным НБУ, на 1 сентября объем активов страховых компаний составили 65,7 млрд грн, резервов – 36,6 млрд грн. Как уточняет Нацбанк, активы с начала 2022 года выросли на 2,3%, а резервы остались неизменными. Количество зарегистрированных страховых компаний за 8 месяцев сократилось на 15 до 140. С начала войны с рынка ушло 5 страховщиков-участников сегмента non-life (рискового страхования – ред.).

Рынок страхования достойно проходит испытание войной. Финансово устойчивые компании продолжили свою деятельность, настроили рабочие процессы и выполняют обязательства перед потребителями.

Количество зарегистрированных страховых компаний и их активы (млрд грн)

Объемы платежей, которые привлекают страховые компании от своих клиентов, продолжают сокращаться. Равно как и выплаты страхователям. За 2 квартал платежи, полученные рисковыми компаниями (то есть, компании по страхованию жизни здесь не учтены), сократились на 10%, выплаты – на 14%.

Наибольшие темпы падения страховых премий во 2 квартале зафиксированы по медицинскому и имущественному страхованию. В то же время страховые платежи по полисам "Зеленой карты" (международный аналог ОСАГО) выросли почти в 1,5 раза, а выплаты – почти втрое. Это связано с тем, что многие украинские беженцы выезжали за пределы страны на своих авто, и поэтому они приобретают «зеленку», которая необходима при эксплуатации автомобилей на украинской регистрации за границей. Выплаты сильнее всего сократились по страхованию ответственности, грузов и по медстрахованию.

Объем страховых платежей, полученных компаниями по страхованию жизни в течение 2 квартала, сократился где-то на 27%. Сумма выплат, наоборот, выросла на 5%. Рост второго показателя связан в том числе с тем, что клиенты расторгают договора страхования жизни и забирают деньги (выкупные суммы).

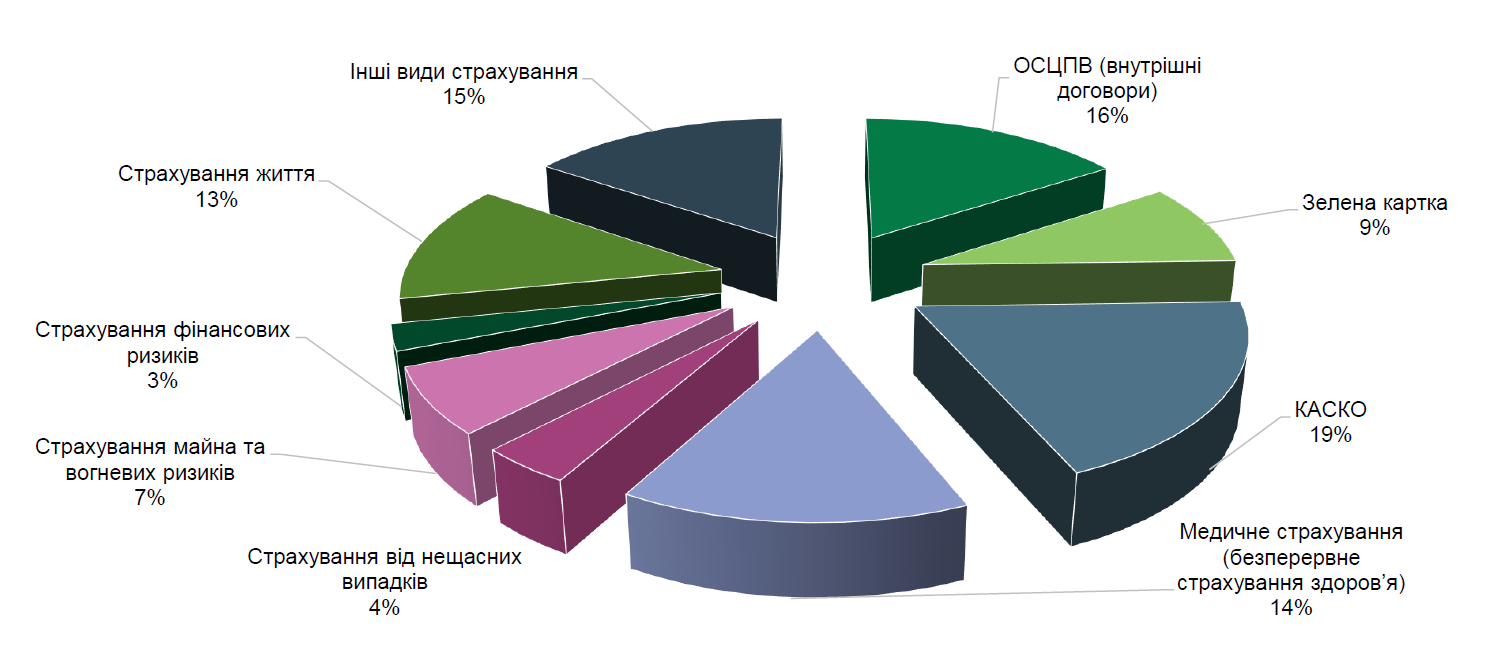

Cтруктура страхового портфеля страховых компаний по итогам 1 полугодия 2022 года

Доходы от непрофильной страховой деятельности (от инвестиций) у рисковых компаний во 2 квартале сократились на 7%. Это на 19% больше, чем во 2 квартале 2021 года. Львиную долю этого дохода страховщики получили от вложений в ОВГЗ и от размещения средств на банковских депозитах. Доходы от инвестиционной деятельности компаний по страхованию жизни уменьшились на 14% по сравнению с 1 кварталом, хотя и оказались выше на 17% по сравнению с 2 кварталом 2021 года.

"Самый существенный спад объемов страховой деятельности пришелся на конец 1 квартала 2022 года. Во 2 квартале падение продолжилось, но оно было менее стремительным. Страховщики смогли организовать и наладить работу в условиях военного положения", – объясняет НБУ.

Нарушают, но аккуратно

В условиях военного положения Нацбанк не проводит полноценные проверки страховых компаний. Но при этом НБУ все равно осуществляет безвыездной надзор.

Как сообщает регулятор, за 1 полугодие 2022 года отчетность подали 137 компаний. Это 96% всего страхового рынка. К нарушителям, которые игнорируют подачу отчетов, НБУ в основном применяет санкции в виде приостановки лицензий.

Сам Нацбанк объясняет "непослушание" страховых компаний тем, что в связи с войной у многих из них возникли проблемы с организацией операционной деятельности. «Но также это связано (неподача отчетов – ред.) и с временной отменой ответственности за несвоевременное представление отчетности на период военного положения», – уточняет НБУ.

Что касается несоблюдения нормативов, то таких случаев в масштабах рынка не так и много. По состоянию на 1 апреля 2022 года нарушали нормативные требования 22 страховых компании, по состоянию на 1 июля число нарушителей сократилось до 15. Вместе с тем, НБУ выяснил, что большинство случаев несоблюдения нормативов не связаны с боевыми действиями и их влиянием на работу страховщиков.

"На сегодняшний день надзорные действия продолжаются в отношении 7 компаний, которые не восстановили свое финансовое состояние и не соблюдают финансовые нормативы", – констатирует Нацбанк.

Борьба за качество резервов

НБУ делает акцент на том, что для поддержания страхового рынка в "зеленой зоне" он и дальше будет следить, чтобы страховщики соблюдали нормативы и требования к раскрытию информации. Кроме того, особое внимание Нацбанка будет приковано к выполнению обязательств перед клиентами.

В том числе, регулятор занимается доработкой нормативно-правовой базы, которая напрямую связана со стабильностью страховых компаний. В частности, 28 сентября НБУ обнародовал проект изменений методики формирования страховых резервов и методики расчета выкупных сумм. Напомним, что от качества и объема резервов зависит платежеспособность страховщика и то, как он сможет компенсировать убытки по страховым случаям.

Нацбанк предлагает унифицировать подходы к формированию страховых резервов как рисковыми, так и лайфовыми страховыми компаниями. Также будут усилены требования к тем данным, которые использует страховщик для расчета страховых резервов. А еще страховщики будут составлять регулярные отчеты о том, как они рассчитывают резервы.

Соответственно, все это должно на выходе увеличить достоверность информации о резервировании и повысить качество самих резервов.

Введение новых требований к данным, которые должны использоваться при расчете страховых резервов, будет способствовать добросовестному выполнению своих обязательств страховщиками. Как следствие, усиление контроля за формированием страховых резервов должно сделать страховые компании более надежными.

Новое лицо "автогражданки"

Еще больше перемен грядет на рынке ОСАГО. Учитывая, что этот вид страхования вместе с "Зеленой картой" генерирует где-то 30% всех страховых платежей, его влияние на устойчивость страховщиков очевидное. НБУ опубликовал концепцию реформирования сегмента «автогражданки», которая содержит предложения к новой редакции закона об ОСАГО.

Самое главное и важное, что касается всех автовладельцев – это увеличение лимитов ответственности по страховым договорам. Сейчас за ущерб, причиненный имуществу потерпевших, страховщики по ОСАГО выплачивают 160 тыс грн, за ущерб жизни и здоровью – 320 тыс грн. Нацбанк предлагает увеличить эти лимиты до 1,3 млн евро и 6,4 млн евро соответственно. Их повышение будет происходить поэтапно, в течение 6-7 лет.

При этом должен появиться новый механизм выплат по тем случаям, где есть пострадавшие или погибшие. Сегодня за ущерб жизни и здоровью компании компенсируют сразу всю сумму. В будущем это будут аннуитетные (ежемесячные) платежи пострадавшему либо родственникам пострадавшего в случае его смерти.

Второе важное изменение – внедрение прямого урегулирования убытков по ОСАГО. Как происходит выплата сейчас? Пострадавшая сторона получает компенсацию в страховой компании виновника ДТП. "Прямое урегулирование предполагает, что при наступлении страхового случая водитель, попавший в дорожное происшествие по вине другого водителя, все равно получит выплату от той компании, у которой он покупал полис ОСАГО. Это важный момент, который будет закреплен на законодательном уровне", – объяснил в комментарии Delo.ua замглавы НБУ Сергей Николайчук.

Прямое урегулирование станет для страховщиков стимулом предоставлять лучший сервис и быстрее покрывать убытки, чтобы не терять клиентов. И это, безусловно, хорошо.

Цена ОСАГО выходит на свободу

Третье новшество – свободное формирование тарифов. То есть, цена полисов ОСАГО не будет зажата законодательными рамками, а страховые компании будут устанавливать ее исходя из статистики убытков, аварийности и т.д. Как это повлияет на стоимость "автогражданки"? Она подорожает. Каким будет это подорожание? Пока сказать сложно.

Стоимость полисов вырастет, но не в десятки раз. Потому что большая часть убытков не превышает эквивалента 1 тыс долл., и даже при нынешних тарифах страховщики эти убытки покрывают.

Впрочем, уже сейчас стоимость ОСАГО зарегулирована минимально. Поэтому рынок почти перешел на свободные тарифы. А значит, шокирующего роста цен можно не опасаться. С другой стороны, если учесть, что украинская страховая отрасль постепенно движется к стандартам ЕС (например, по размеру тех же лимитов), то со временем стоимость "автогражданки" может достичь европейского уровня. А это порядка 800-1000 евро в год, и дороже.