- Категорія

- Страхування

- Дата публікації

- Змінити мову

- Читать на русском

Виплати по ОСАЦВ як у ЄС та жорсткий контроль резервів. Що хоче змінити НБУ на страховому ринку

Нацбанк поступово посилює нагляд за страховиками і має намір переглянути правила гри на ринку. Регулятор пропонує покращити методику розрахунку страхових резервів та ініціює реформу "автоцивілки".

Національний банк займається не лише банками, не забуває він і про страховий ринок. Крім застосування санкцій до страхових компаній, які не виконують нормативи, НБУ також продовжує займатися правовим регулюванням страхової галузі.

Головні ініціативи на сьогодні, які стосуються страховиків та їх клієнтів – це концепція реформування обов'язкового страхування автоцивільної відповідальності (ОСЦПВ) та проект нових вимог до формування страхових резервів, запровадження яких має покращити платіжну дисципліну страхових компаній.

Компаній все менше, клієнтів теж

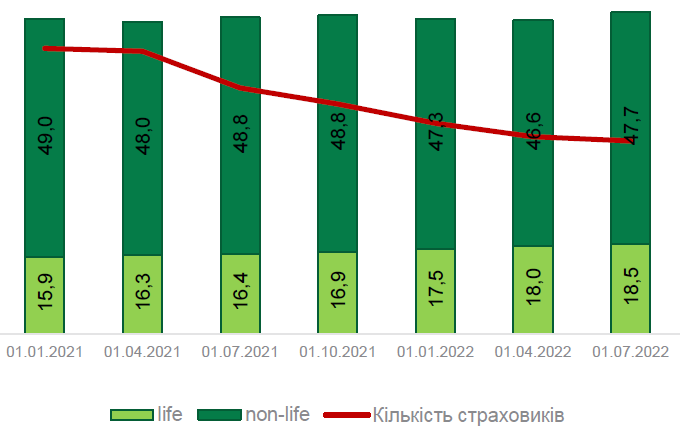

Незважаючи на війну, ситуація на страховому ринку є цілком стабільною. За даними НБУ, на 1 вересня обсяг активів страхових компаній становив 65,7 млрд грн, резервів – 36,6 млрд грн. Як уточнює Нацбанк, активи з початку 2022 року зросли на 2,3%, а резерви залишились незмінними. Кількість зареєстрованих страхових компаній за 8 місяців скоротилася на 15 до 140. З початку війни з ринку пішло 5 страховиків-учасників сегменту non-life (ризикового страхування – ред.).

Ринок страхування гідно проходить випробування війною. Фінансово стійкі компанії продовжили свою діяльність, налаштували робочі процеси та виконують зобов'язання перед споживачами.

Кількість зареєстрованих страхових компаній та їх активи (млрд грн)

Обсяги платежів, які залучають страхові компанії від своїх клієнтів, скорочуються. Так само як і виплати страхувальникам. За 2 квартал платежі, отримані ризиковими компаніями (тобто компанії зі страхування життя тут не враховані), скоротилися на 10%, виплати – на 14%.

Найбільші темпи падіння страхових премій у 2 кварталі зафіксовано з медичного та майнового страхування. Водночас страхові платежі за полісами "Зеленої карти" (міжнародний аналог ОСАЦВ) зросли майже в 1,5 раза, а виплати – майже втричі. Це пов'язано з тим, що багато українських біженців виїжджали за межі країни на своїх авто, і тому вони купують "зеленку", яка необхідна для експлуатації автомобілів на українській реєстрації за кордоном. Виплати найсильніше скоротилися зі страхування відповідальності, вантажів та з медстрахування.

Обсяг страхових платежів, отриманих компаніями зі страхування життя протягом 2 кварталу, зменшився на 27%. Сума виплат навпаки виросла на 5%. Зростання другого показника пов'язане у тому числі з тим, що клієнти розривають договори страхування життя та забирають гроші (викупні суми).

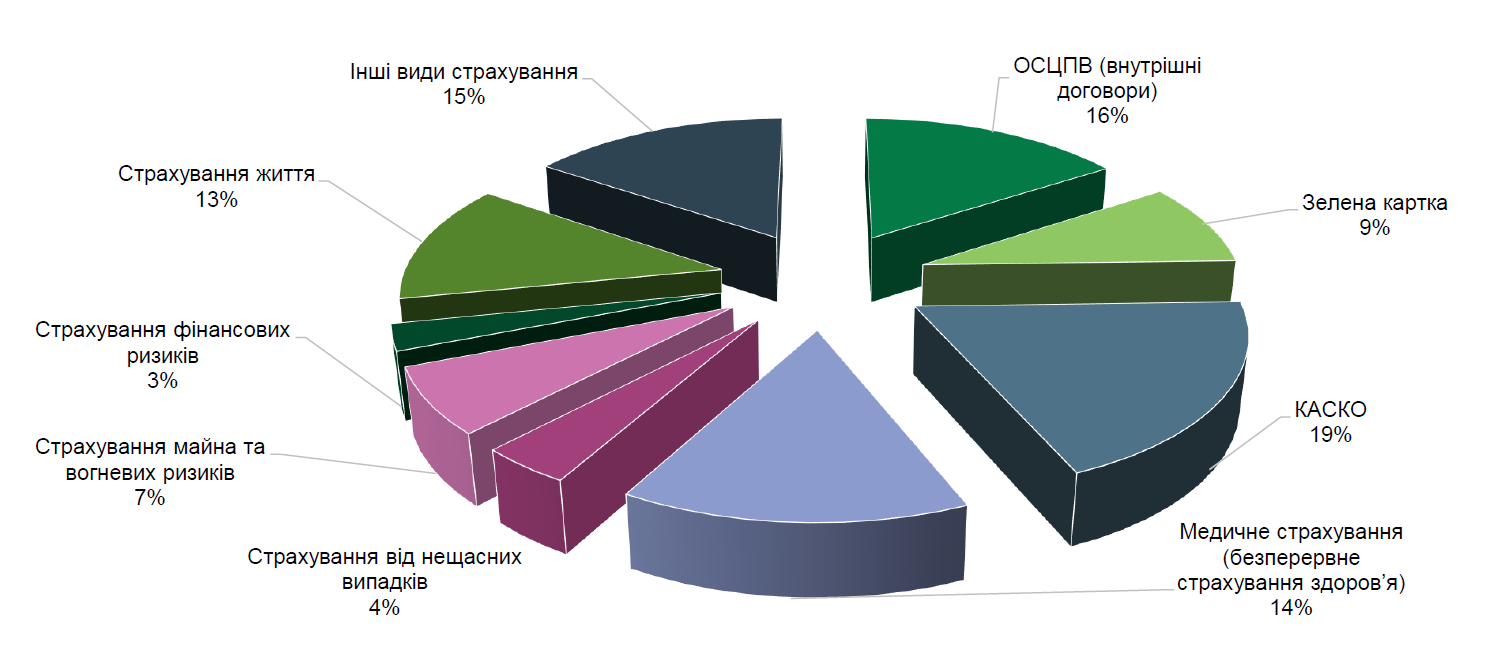

Cтруктура страхового портфеля страхових компаній за підсумками 1 півріччя 2022 року

Доходи від непрофільної страхової діяльності (від інвестицій) у ризикових компаній у 2 кварталі скоротилися на 7%. Втім, це на 19% більше, ніж у 2 кварталі 2021 року. Левову частку цього доходу страховики отримали від вкладень у ОВДП та від розміщення коштів на банківських депозитах. Доходи від інвестиційної діяльності компаній зі страхування життя зменшилися на 14% порівняно з 1 кварталом, хоча й виявилися вищими на 17% порівняно з 2 кварталом 2021 року.

"Найзначніший спад обсягів страхової діяльності припав на кінець 1 кварталу 2022 року. У 2 кварталі падіння продовжилося, але воно було менш стрімким. Страховики змогли організувати та налагодити роботу в умовах військового стану", - пояснює НБУ.

Порушують, але обережно

В умовах воєнного стану Нацбанк не проводить повноцінних перевірок страхових компаній. Але при цьому НБУ все одно здійснює безвиїзний нагляд.

Як повідомляє регулятор, за 1 півріччя 2022 року звітність подали 137 компаній. Це 96% всього страхового ринку. До порушників, які ігнорують подання звітів, НБУ переважно застосовує санкції у вигляді припинення ліцензій.

Сам Нацбанк пояснює "неслухняність" страхових компаній тим, що через війну у багатьох з них виникли проблеми з організацією операційної діяльності. "Але також це пов'язано (неподання звітів – ред.) та з тимчасовим скасуванням відповідальності за несвоєчасне подання звітності на період військового стану", – уточнює НБУ.

Щодо недотримання нормативів, то таких випадків у масштабах ринку не так і багато. Станом на 1 квітня 2022 року порушували нормативні вимоги 22 страхових компанії, станом на 1 липня кількість порушників скоротилася до 15. Разом з тим НБУ з'ясував, що більшість випадків недотримання нормативів не пов'язані з бойовими діями та їх впливом на роботу страховиків.

"На сьогоднішній день наглядові дії продовжуються щодо 7 компаній, які не відновили свій фінансовий стан і не дотримуються фінансових нормативів", – констатує Нацбанк.

Боротьба за якість резервів

НБУ наголошує на тому, що для підтримки страхового ринку в "зеленій зоні" він і надалі стежитиме, щоб страховики дотримувалися нормативів і вимог до розкриття інформації. Крім того, особлива увага Нацбанку буде прикута до виконання зобов'язань перед клієнтами.

У тому числі регулятор займається доопрацюванням нормативно-правової бази, яка безпосередньо пов'язана зі стабільністю страхових компаній. Зокрема, 28 вересня НБУ оприлюднив проект змін методики формування страхових резервів та методики розрахунку викупних сум. Нагадаємо, що від якості та обсягу резервів залежить платоспроможність страховика та те, як він зможе компенсувати збитки за страховими випадками.

Нацбанк пропонує уніфікувати підходи до формування страхових резервів як ризиковими, і лайфовими страховими компаніями. Також буде посилено вимоги до тих даних, які використовує страховик для розрахунку страхових резервів. А ще страховики складатимуть регулярні звіти про те, як вони розраховують резерви.

Відповідно, все це має на виході збільшити достовірність інформації про резервування та підвищити якість самих резервів.

Введення нових вимог до даних, які мають використовуватись при розрахунку страхових резервів, сприятиме сумлінному виконанню своїх зобов'язань страховиками. Як наслідок, посилення контролю за формуванням страхових резервів має зробити страхові компанії надійнішими.

Нове обличчя "автоцивілки"

Ще більше змін на ринку ОСАЦВ. Враховуючи, що цей вид страхування разом із "Зеленою картою" генерує десь 30% усіх страхових платежів, його вплив на стійкість страховиків очевидний. НБУ опублікував концепцію реформування сегменту "автоцивілки", яка містить пропозиції до нової редакції закону про ОСАЦВ.

Найголовніше і важливіше, що стосується всіх автовласників – це збільшення лімітів відповідальності за страховими договорами. Зараз за шкоду, заподіяну майну потерпілих, страховики з ОСАЦВ виплачують 160 тис грн, за шкоду життю та здоров'ю – 320 тис грн. Нацбанк пропонує збільшити ці ліміти до 1,3 млн євро та 6,4 млн євро відповідно. Їхнє підвищення відбуватиметься поетапно, протягом 6-7 років.

При цьому має з'явитися новий механізм виплат за тими випадками, де є постраждалі або загиблі. Сьогодні за шкоду життю та здоров'ю компанії компенсують одразу всю суму. У майбутньому це будуть ануїтетні (щомісячні) платежі потерпілому чи родичам у разі смерті потерпілого.

Друга важлива зміна – запровадження прямого врегулювання збитків по ОСАЦВ. Як відбувається виплата зараз? Постраждала сторона отримує компенсацію у страховій компанії винуватця ДТП. "Пряме врегулювання передбачає, що при настанні страхового випадку водій, який потрапив у дорожню пригоду з вини іншого водія, все одно отримає виплату від тієї компанії, у якої він купував поліс ОСАЦВ. Це важливий момент, який буде закріплений на законодавчому рівні", – пояснив у коментарі Delo.ua заступник голови НБУ Сергій Ніколайчук.

Пряме врегулювання стане для страховиків стимулом надавати найкращий сервіс та швидше покривати збитки, щоб не втрачати клієнтів. І це, безперечно, добре.

Ціна ОСАЦВ виходить на волю

Третє нововведення – вільне формування тарифів. Тобто, ціна полісів ОСАЦВ не буде затиснута законодавчими рамками, а страхові компанії встановлюватимуть її, опираючись на статистику збитків, аварійності тощо. Як це вплине на вартість "автоцивілки"? Вона подорожчає. Яким буде це подорожчання? Поки що сказати складно.

Вартість полісів зросте, але не вдесятеро. Тому що більша частина збитків не перевищує еквівалента 1 тис дол., і навіть за нинішніх тарифів страховики ці збитки покривають.

Втім, уже зараз вартість ОСАЦВ зарегульована мінімально. Тому ринок майже перейшов на вільні тарифи. Отже, можна не побоюватися шокуючого зростання цін. З іншого боку, якщо зважити на те, що українська страхова галузь поступово рухається до стандартів ЄС (наприклад, за розміром тих самих лімітів), то згодом вартість "автоцивілки" може досягти європейського рівня. А це близько 800-1000 євро на рік, і дорожче.