- Категория

- Страхование

- Дата публикации

- Переключить язык

- Читати українською

НБУ планирует направить мощности финсектора на восстеновление страны: регулятор представил новую стратегию развития

В конце мая Национальный банк опубликовал стратегию "Финансовая крепость Украины". Ключевая задача – обеспечить максимальную устойчивость всего финансового рынка, страхового – в том числе.

По мнению НБУ, надежный финсектор станет своеобразным фундаментом для функционирования украинской экономики, ее послевоенного восстановления. Именно такая идея заложена в новой стратегии НБУ "Финансовая крепость Украины".

Стратегия является бессрочной и заменит прежнюю стратегию Нацбанка, которая должна была действовать вплоть до 2025 года. Но в связи с полномасштабным конфликтом и новыми экономическими реалиями, НБУ пересмотрел свои цели и задачи.

"Финансовая крепость" основывается на пяти стратегических целях, которые сосредоточены на основных функциях Национального банка. Это обеспечение устойчивой гривны; общая финансовая стабильность (платежеспособность, ликвидность и т.д.); акцент в деятельности финансовой системы на восстановление страны (развитие кредитования, страхования, рынков капитала); внедрение современных (цифровых) сервисов и услуг; повышение эффективности Нацбанка как регулятора.

В этой всей экосистеме, помимо банковского рынка, отдельное внимание уделено также и страховому сектору. Разберемся, что будет меняться в страховой отрасли.

Новости для страховщиков как хорошие, так и не очень

Глобальная задумка Нацбанка заключается в том, чтобы обеспечить развитие страхового рынка и его финансовую стабильность.

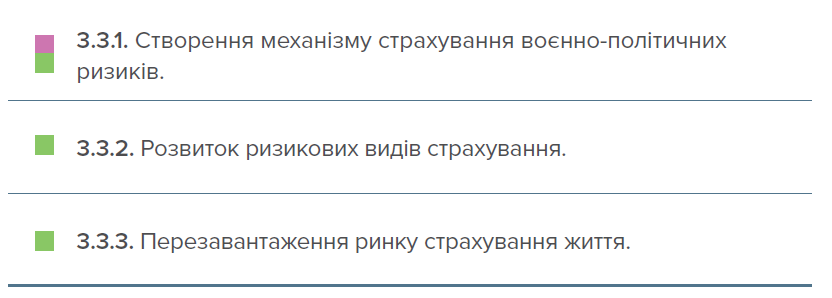

Развитие страхования НБУ "упаковал" в три основных пункта. Увеличение проникновения всех видов страхования в украинскую экономику (рискового, страхования жизни) и запуск механизма страхования военных рисков. Но это по большей степени декларирование планов без особой конкретики. Потребность в страховании из ниоткуда не появится. Поэтому, чтобы страховые услуги пользовались спросом у населения и бизнеса, нужен рост потребления, доходов, увеличение бизнес-активности и т.д. То есть, все это взаимосвязанные процессы.

Что касается страхования военных рисков, то первый "кирпичик" уже заложен: Верховная Рада приняла в первом чтении законопроект № 9015 о внедрении механизма покрытия рисков инвесторов при участии Экспортно-кредитного агентства (ЭКА). По информации Delo, на второе чтение данный законопроект попадет в Раду где-то в июле.

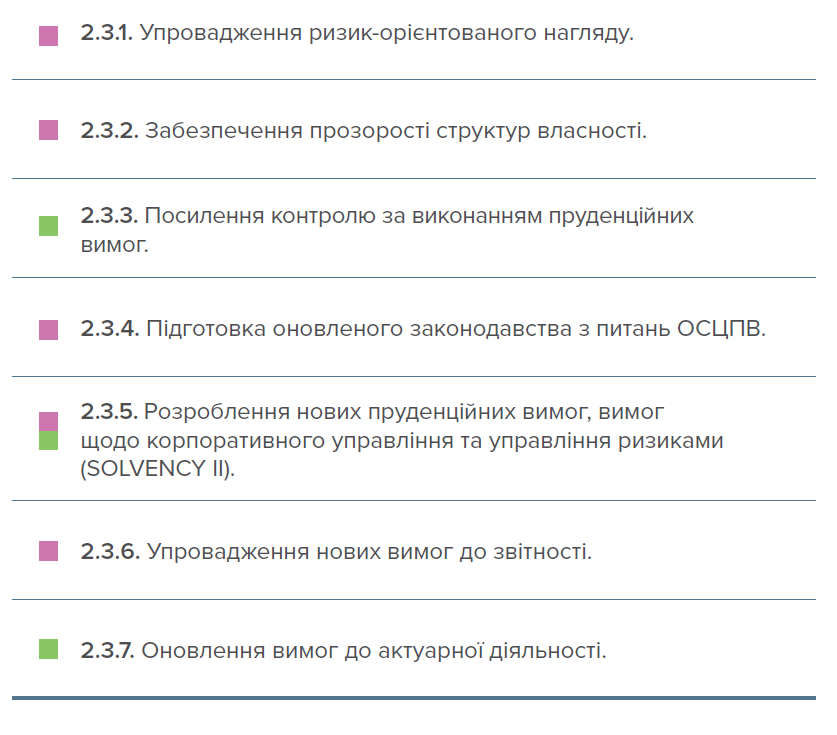

В отношении финансовой стабильности страхового рынка Нацбанк оформил свои идеи четче и выделил семь стратегических инициатив:

- внедрение риск-ориентированного надзора;

-

обеспечение прозрачной структуры собственности страховщиков;

-

усиление контроля за выполнением пруденциальных требований;

-

обновление законодательства в части ОСАГО;

-

разработка требований к корпоративному управлению и управлению рисками;

-

внедрение новых стандартов отчетности;

-

обновление требований, которые касаются актуарной деятельности.

Delo.ua обратилось к Нацбанку с просьбой более подробно рассказать о планах по наведению порядка на страховом рынке. Исходя из ответов НБУ можно выделить несколько основных направлений в работе регулятора.

Более внимательный надзор

Национальный банк будет отталкиваться от требований нового закона "О страховании" и обновит инструменты контроля за страховщиками.

НБУ повысит частоту контрольно-ревизионных мероприятий, будет следить за тем, как страховщики соблюдают требования платежеспособности. В частности, речь идет о выполнении положений директивы ЕС Solvency I (вступает в силу с 2024 года), а затем – директивы Solvency II (вступит в силу с 2027 года).

Также Нацбанк намерен заблаговременно реагировать на пробелы в финансовом состоянии страховых компаний, отслеживать, как страховщики соблюдают законодательство не только на отчетную дату (раз в квартал), но и в промежуточные периоды.

Все эти меры позволят вовремя идентифицировать возникающие проблемы в рядах участников страхового рынка и не допускать дестабилизацию компаний. То есть, это и есть тот самый пруденциальный надзор.

Останутся только "прозрачные" компании

Все больше внимания будет приковано к структуре собственности страховщиков. Как известно, НБУ еще с осени 2023 года активно выводит с рынка компании, чья структура собственности признана непрозрачной. По большей части, это происходит из-за наличия среди владельцев страховых компаний россиян и лиц, связанных с РФ. Именно из-за непрозрачной структуры собственности НБУ лишил лицензий страховые компании "Омега", «Ингосстрах», «Провидна» и «Просто-страхование», а также приостановил лицензии СК «Альфа Страхование» (аффилирована с Sense Bank (бывший Альфа Банк), акционеры которого находятся под санкциями).

По итогам проверки структур собственности, НБУ вносит СК в специальный список. Попавшие в него компании имеют благонадежных владельцев. В этом списке по состоянию на 1 июня было уже 29 страховщиков.

Требования к отчетности страховщиков изменятся

Изменение в отчетности связано прежде всего с внедрением общеевропейских стандартов и запуском МСФО 17 "Страховые контракты". Этот формат отчетности появился в 2021 году. В Украине он должен был стать обязательным в 2023 году. Но в связи с войной НБУ разрешил страховщикам повременить с использованием МСФО 17.

Также Нацбанк сообщил о разработке новой отчетности для страховщиков. Соответствующий проект нормативно-правового акта НБУ обещает вскоре обнародовать для обсуждения. А уже с начала 2024 года страховщики начнут отчитываться по-новому.

В сфере актуарной деятельности (актуарии – специалисты по страховой математике, которые считают тарифы, убытки и т.д.), регулятор до конца 2023 года хочет ввести четкие требования к авторизации лиц, которые имеют право заниматься актуарными расчетами, в том числе запустить для них отдельный реестр. А в перспективе НБУ намерен разработать законопроект "Об актуарной деятельности", который будет комплексно регулировать этот сегмент рынка.

"Автогражданка" перейдет на правила ЕС

Все основные новшества для сегмента страхования автогражданской ответственности "зашиты" в законопроекте № 8300, который Рада приняла в первом чтении еще в январе. Он разработан на заменую действующему закону об ОСАГО № 1961-IV.

Согласно нормам законопроекта, страховые выплаты вырастут в десятки раз, тарифы станут полностью свободными, франшизы исчезнут, появится механизм прямого урегулирования (когда пострадавшему компенсирует убыток тот же страховщик, у которого он купил полис ОСАГО). Помимо этого, рынок "автогражданки" постепенно мигрирует на электронные полисы, которые пока что действуют наряду с «бумажными». Хотя число договоров ОСАГО, которые заключены онлайн, постоянно растет. По данным Моторного (транспортного) страхового бюро (МТСБУ), за 1 квартал 2023 года доля электронных полисов превысила 64%.

Что будет с рынком в итоге

Однозначно видно, что действия НБУ направлены на усиление контроля за деятельностью страховых компаний и на повышение устойчивости сектора в целом. Хотя страховщики не во всем согласны с Нацбанком. Например, с отзывом лицензий по причине того, что в структуре собственности есть "русский след". Даже если такие владельцы никак на деятельность страховой компании не влияют.

Впрочем, для потребителей страховых услуг все эти манипуляции скорее в плюс. Да, участников рынка однозначно станет меньше. За то время, как СК перешли под надзор НБУ, их число сократилось почти вдвое, до 122 компаний на 1 апреля 2023 года. Но зато выбирать страховщиков будет проще, а риск нарваться на неблагонадежную компанию – значительно ниже.