- Категория

- Страхование

- Дата публикации

- Переключить язык

- Читати українською

Особый уровень защиты. Как развивается страхование военных рисков в Украине

Разбираемся, какие программы для населения и бизнеса предлагают страховщики, и почему этот вид страхования все еще остается дорогой экзотикой.

В Украине появляется все больше возможностей для страхования военных рисков. Как для частных клиентов, которые хотят защитить свое личное имущество, так и для бизнеса. Причем механизмы страхования от военных угроз предлагают не только частные страховые компании, но и государство.

Другой вопрос, что страхование военных рисков по-прежнему остается достаточно дорогим продуктом с урезанным покрытием. Хотя года два назад таких предложений и вовсе были единицы.

Продукты по страхованию военных рисков внедряют преимущественно лидеры рынка. Это около 10 компаний, которые имеют возможность принимать на страхование объекты с лимитом покрытия до 10-20 млн грн и нести за них ответственность в пределах собственного удержания.

Причина в том, что страховщики не могут перестраховывать подобные риски за рубежом и несут полный груз ответственности за подобные убытки на своих плечах.

Что касается государственного страхования, то на сегодняшний день оно ограничено программами при участии Экспортного-кредитного агентства. Эти программы доступны узкому кругу инвесторов, которые реализуют экспортно-ориентированные проекты в Украине.

Какие страховые продукты есть для населения

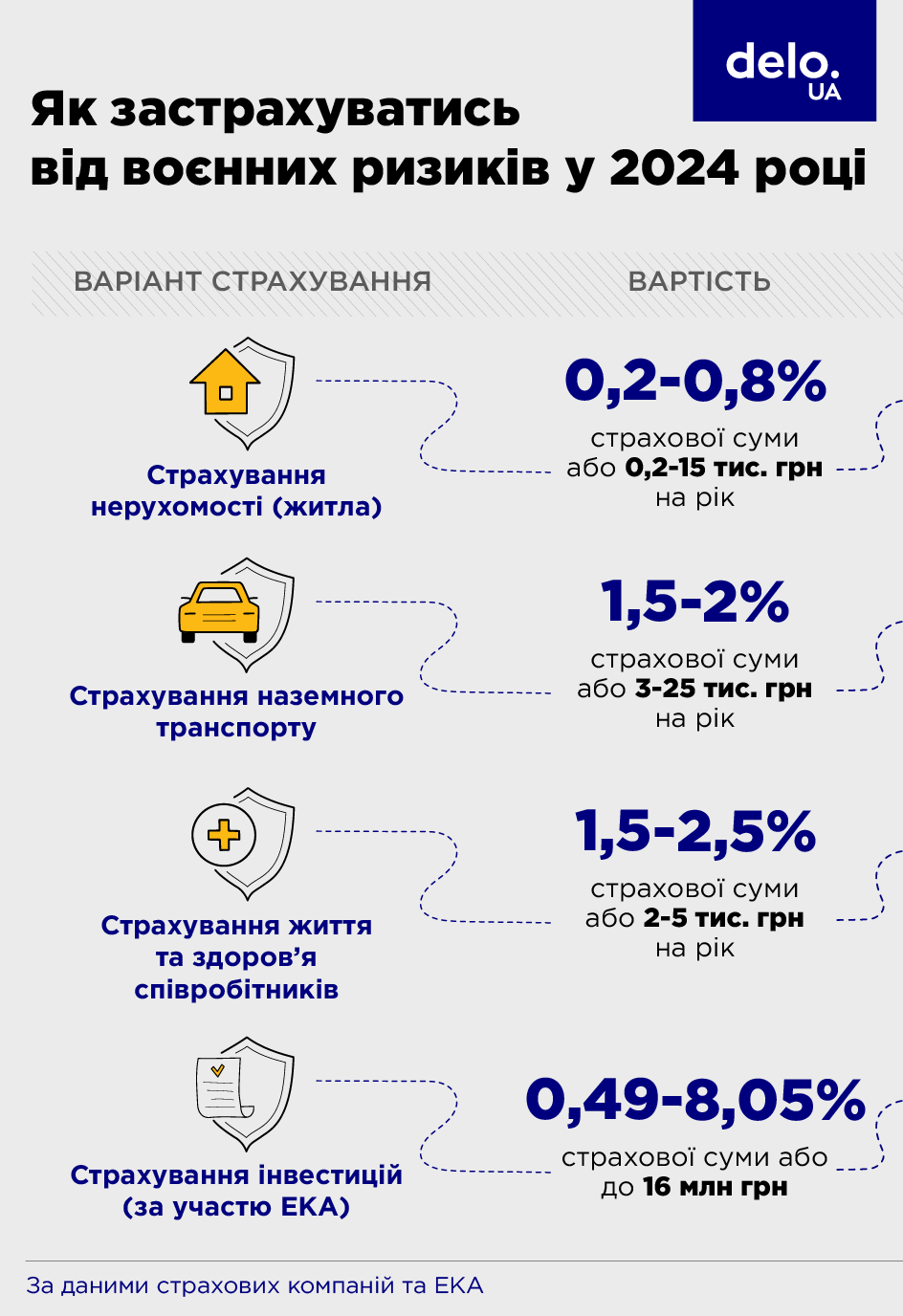

Физические лица могут защитить от военных рисков свои автомобили и недвижимость. Подобные программы предлагают такие компании как ARX, СГ "ТАС", «Инго», «Арсенал Страхование», ВУСО.

Под военными рисками страховщики как правило подразумевают повреждение или уничтожение имущества страхователя из-за попадания ракет, БПЛА, боеприпасов, средств ПВО и их обломков. Также страховой полис может покрывать разрушительное действие ударных (звуковых) волн, повреждение авто или квартиры огнем от пожара, который стал следствием военных действий, наезд или столкновение авто с военной техникой.

Страхование автомобилей может быть доступно в двух вариантах: это дополнительное покрытие в рамках договора КАСКО либо отдельный полис.

Страховую сумму каждая компания определяет на свое усмотрение. Например, максимальная выплата может не зависеть от рыночной стоимости автомобиля, ее лимит будет фиксированным в диапазоне от 50 тыс. грн и вплоть до 1,4-1,5 млн грн. Некоторые страховщики готовы в рамках защиты от военных рисков обеспечить покрытие авто на его рыночную стоимость.

Но в любом случае есть дополнительные условия и ограничения.

Во-первых, франшиза. Она может достигать 20% покрытия при тотальном уничтожении авто и 10% при его повреждениях.

Во-вторых, выплаты не будет, если страховой инцидент произошел с авто на временно оккупированных территориях или в регионах, где ведутся боевые действия.

Страховой тариф находится в пределах 1,5-2% страхового покрытия. По факту, такой полис может стоить от 1-2 тыс. грн до 20-30 тыс. грн в год.

Со страхованием недвижимости ситуация похожая. Покрытие, как правило, ограничено суммой от 100 тыс. грн до 2 млн грн. Оно распределяется между конструктивными элементами (70% суммы – на стены, фундамент, коммуникации) и между остальным имуществом (30% покрытия – на мебель, бытовую технику и т.д.).

Квартира или дом должны быть расположены не ближе 100-150 км к линии фронта. Помимо этого, объект недвижимости не может находиться в залоге у банка или у другого финучреждения.

Страховой тариф – менее 1% страховой суммы, что в "живых" деньгах составит от пары сотен гривен до 13-15 тыс. грн в год.

Как могут застраховаться от военных рисков украинские компании

Страховщики обеспечивают покрытие производственных и прочих активов бизнеса (в том числе оборудования и транспорта), а также жизни и здоровья персонала.

В этой нише свои программы предлагают компании "Инго", ARX, Universalna, СГ «ТАС», «Уника».

Страхование имущества компаний и предприятий предполагает покрытие объектов недвижимости на сумму от 10 до 30 млн грн и транспортных средств (авто, спецтехники, железнодорожного подвижного состава) на сумму от 2 до 10 млн грн.

Возмещение ущерба можно получить, если застрахованный объект пострадает в результате воздушных атак или диверсионных действий врага на украинской территории, расположенной не ближе 50-100 км от линии соприкосновения. Конечно, ни одна украинская страховая компания не может предоставить покрытие на временно оккупированных территориях.

Для бизнес-клиентов страховщики могут устанавливать индивидуальные требования или условия, которые неизбежно влияют на стоимость полиса.

То есть, если предприятие ведет деятельность где-нибудь в Харьковской или Запорожской области, страховой тариф для него может достигать и 10% покрытия, в то время как для аналогичной компании во Львовской или Закарпатской областях стоимость будет 1-2%.

А когда рядом расположены энергетические или военные объекты, то страховщик и вовсе не возьмет имущество компании под защиту.

Что касается медицинского страхования сотрудников, то лимит покрытия военных рисков составляет 100-200 тыс. грн на человека, изредка – до 300 тыс. грн. При этом есть четкое требование: застрахованный должен находиться в тылу. То есть, даже для военнослужащих покрытие будет доступно только когда они на "гражданке".

Если сотрудник получит повреждения, скажем, от осколков сбитой ракеты или дрона, страховая компания оплатит экстренную помощь и лечение (разумеется, в пределах упомянутого выше лимита).

Тариф по медицинскому страхованию от военных рисков порядка 1,5-2,5% суммы покрытия, что в среднем составляет 1-5 тыс. грн в год.

Страхование для инвесторов и экспортеров

Летом 2024 года начал функционировать механизм страхования военных рисков при участии Экспортно-кредитного агентства (ЭКА). ЭКА получило право покрывать такие риски в рамках закона № 3497-IX, который вступил в силу еще в январе 2024 года.

Агентство является своеобразным гарантом, который компенсирует убытки при реализации военных угроз.

Воспользоваться страхованием от ЭКА может две категории клиентов:

- Бизнес (украинский и зарубежный), который инвестирует в создание экспортной инфраструктуры и/или в производство товаров на экспорт.

-

Банки, которые предоставляют инвестиционные кредиты компаниям – резидентам Украины на реализацию экспортоориентированных проектов.

Максимальная сумма покрытия, которую может обеспечить ЭКА, составляет 200 млн грн в рамках одного договора. Страховой тариф колеблется от 0,49% до 8,05% суммы покрытия.

Правда, инвесторы пока что в очередь не выстраиваются. По данным ЭКА, первый договор был заключен только в середине сентября. В рамках этого соглашения застрахован от военных рисков инвестиционный кредит на 9 млн грн, который выдал МТБ Банк компании "Флексорес" из Львовской области.

Перспективы развития страхования военных рисков

Представители страховых компаний признаются, что покрытие военных рисков невозможно сделать массовым продуктом без надежного перестрахования.

"Пока украинские страховщики обеспечивают покрытие самостоятельно, они физически не смогут обеспечить страхованием всех желающих. Все потому, что стоимость будут неподъемной. Например, по отдельным производственным объектам, которые расположены достаточно близко к зоне боевых действий, тариф может достигать 20-25% покрытия. Ни одна компания не согласится платить такие деньги", – прокомментировал delo на условиях анонимности акционер одной из страховых компаний.

Участие государства в системе страхования от военных рисков могло бы стать стимулом для развития этого рынка.

Но формат должен быть иным, если cравнивать с тем, что предлагает ЭКА. Продукт агентства предназначен преимущественно для крупных компаний с экспортной составляющей, в то время как МСБ даже при всем желании не сможет воспользоваться покрытием от ЭКА. Кроме того, агентство может страховать риски на сумму, не превышающую его капитал. А это около 2,3 млрд грн, что не так и много в нынешних реалиях.

По мнению генерального директора ассоциации "Страховой бизнес" Вячеслава Черняховского, государство может кооперироваться со страховщиками и компенсировать наступившие убытки в складчину.

Условно говоря, при наступлении страхового случая до 1 млн евро покрывается из спецфонда госбюджета, а сверх этого действует коммерческое страхование. Либо же страховая компания в каком-то ограниченном объеме осуществляет выплату (до 1-10 млн евро), а все, что больше этой суммы – компенсирует государство.

Впрочем, Минэкономики и Национальный банк уже заявили о разработке общегосударственной системе страхования военных рисков. В общих чертах известно, что разрабатывается законопроект, который предусматривает финансирование такой системы за счет аккумулированных обязательных страховых платежей по договорам страхования и при участии иностранных доноров. Также предусмотрено создание агентства по страхованию военных рисков, которое будет определять политику оценки и принятия рисков для страховщиков, разрабатывать стандартизированные страховые продукты.

Законопроект будет готов к декабрю, после чего его рассмотрит профильный комитет Верховной Рады.

Законопроект о страховании военных рисков будет передан в парламент уже в этом (2024) году.

Разумеется, пока сложно говорить о том, какой будет система страхования военных рисков на выходе. Но все-таки есть надежда, что этот механизм вскоре станет общедоступным.