- Тип

- ТопФинанс 2024 ТопФинанс 2024

- Категория

- Страхование

- Дата публикации

- Переключить язык

- Читати українською

Зона повышенного риска. Какие варианты защиты от военных угроз предлагают страховщики

Полномасштабное вторжение стало толчком для развития нового для Украины вида страхования – от военных рисков. В 2024 году этот вид защиты станет еще более распространенным. Хотя его стоимость вряд ли снизится.

В первые месяцы войны покрытие любых убытков, так или иначе связанных с боевыми действиями, было исключением из выплат практически во всех договорах страхования. И в этом нет ничего удивительного, поскольку военные риски по умолчанию под страховое покрытие не попадают.

Но впоследствии, когда со стороны страхователей появился массовый запрос на защиту от военных угроз, страховщики стали добавлять такое покрытие в свои продукты.

В 2024 году этот тренд будет набирать обороты, а защита от военных рисков станет более широкой и разнообразной.

Сегодня при заключении договора страхования мы практически всегда обсуждаем покрытие военных рисков. Особенно если речь идет о страховании движимого и недвижимого имущества. Спрос на эти риски существовал и раньше, но сейчас он превратился в острую необходимость. Поэтому мы предложили целый ряд продуктов для страхования квартир, домов, автомобилей, жизни и здоровья. Создать такое покрытие было непросто. После начала вторжения украинские страховщики остались без поддержки западных перестраховщиков и должны рассчитывать только на собственный капитал. На это способны не все украинские страховые компании.

Ракетные обстрелы уже не так страшны

Покрытие военных рисков доступно как для частных клиентов (физических лиц), так и для корпоративного сектора (бизнеса). Оно распространяется на имущество (движимое и недвижимое), а также на жизнь и здоровье страхователей, которые являются гражданскими лицами.

Подобный вид страховой защиты имеют далеко не все страховые компании. Ее системно внедряют в свои продукты крупнейшие игроки страхового рынка. Можно говорить о том, что на сегодняшний день покрытие военных рисков предлагают около 10 страховых компаний.

Страхование военных рисков можно разделить на следующие виды/направления:

- защита имущества частных лиц – автомобилей и жилья (квартир и домов);

- защита здоровья физических лиц в рамках полисов добровольного медстрахования (ДМС);

- защита от несчастных случаев в рамках полисов страхования жизни;

- страхование активов корпоративных клиентов – недвижимости, транспортных средств, оборудования, товарных запасов.

Что именно относить к военным рискам и их последствиям, каждый страховщик решает сам. Как правило, страховые компании покрывают убытки, которые являются следствием попадания ракет, дронов, снарядов и прочих боеприпасов, в том числе их обломков. Покрытие распространяется на повреждение или уничтожение имущества, на ущерб, который причинен жизни и здоровью страхователя (увечья, инвалидность, смерть).

Следует уточнить, что покрытие военных рисков существует как в виде отдельных продуктов, так и как может быть частью действующих программ.

Например, при заключении договора КАСКО клиент доплачивает некоторую сумму и получает дополнительную защиту от военных угроз. Либо же автовладелец может приобрести отдельный полис, который сработает только если будет попадание ракеты или обломков дрона.

Такой же принцип страховой защиты жизни и здоровья. Она может быть опцией в рамках договора ДМС, который заключает работодатель для своих сотрудников, либо же отдельной программой, которая предполагает страхование от несчастных случаев, которые стали следствием военных рисков.

Большие убытки по-прежнему не застрахованы

Поскольку страхование военных рисков является новым и достаточно специфическим направлением, страховщики в большинстве своем устанавливают определенные рамки и ограничения.

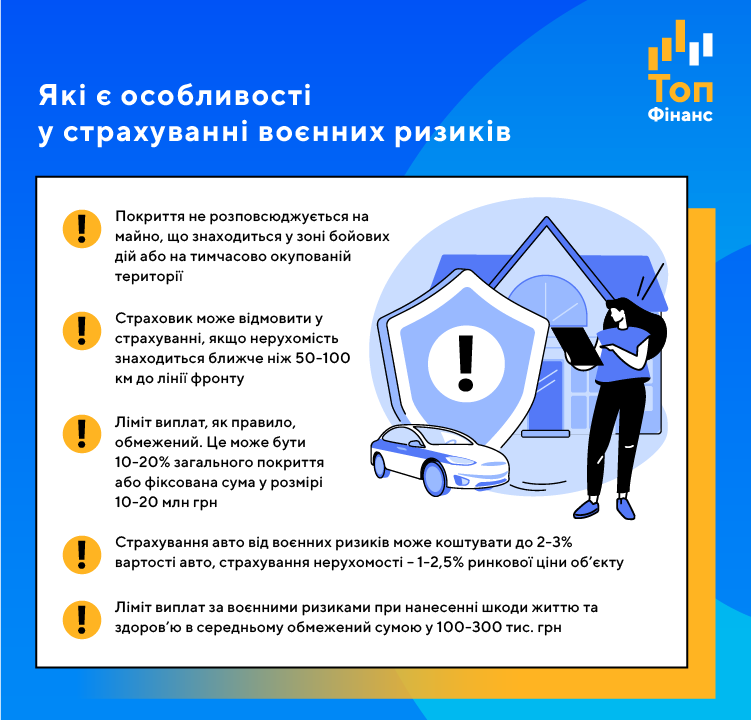

Во-первых, защита касается того имущества (автомобилей, недвижимости, оборудования), которое находится за пределами зоны активных боевых действий и не на оккупированной территории. Более того, страховщики обычно требуют, чтобы застрахованный объект находился не ближе 50-150 км к линии фронта.

Во-вторых, при страховании жизни и здоровья от военных рисков на выплаты могут рассчитывать только гражданские лица, которые находятся в тылу. Некоторые компании вроде бы декларируют готовность страховать военнослужащих во время их пребывания на фронте. Но на поверку оказывается, что выплату может получить только родственник или правопреемник в результате гибели военного. Обычное покрытие от несчастных случаев на военнослужащих не распространяется.

В-третьих, страховая выплата будет ограничена. Например, за ущерб, который нанесен имуществу, страховщик скорее всего заплатит где-то 10-20%. Это означает, что если автомобиль оценен в 3 млн грн, то выплата будет в пределах 300-600 тыс. грн. Также не исключена франшиза в размере 5-10% убытка. Другой вариант – лимит в виде фиксированной суммы. Скажем, компания застраховала производство либо склад от попадания ракеты. Страховщик при этом готов заплатить максимум 20-30 млн грн, даже если убыток от "прилета" будет вдвое или втрое больше. При страховании жизни действует аналогичный подход: размер компенсации ограничен потолком в 150-300 тыс. грн.

Без перестрахования тарифы не снизятся

Подходы к формированию тарифов зависят от конкретной страховой компании. В среднем ценовые условия страхования от военных рисков такие:

- страхование автомобиля будет стоить 1-3% его рыночной цены. Если военные риски добавляются в обычный полис КАСКО, то этого приведет к его удорожанию где-то на 10%. В среднем автовладельцу придется заплатить за такую опцию 1-7 тыс. грн в год.

- тариф на страхование недвижимости колеблется в пределах 1-2,5% оценочной стоимости объекта. На окончательную цену влияет близость застрахованной недвижимости к зоне боевых действий.

- страховая защита жизни от военных рисков будет стоить от 1500 до 4500 грн в год. Если добавить такую опцию в ДМС (к примеру, неотложную помощь страхователю, который пострадал из-за поражения осколками боеприпасов), полис может подорожать на 10-20%.

В течение 2024 года страхование от военных рисков вряд ли станет дешевле. Спрос на него довольно высокий. Кроме того, страховщики уверяют, что перестраховывать подобные риски практически невозможно. Поэтому они несут весь груз ответственности на своих плечах.

Но по мере того, как у страховых компаний будет накапливаться статистика военных убытков, они смогут более тонко формировать условия страховых продуктов и подстраивать защиту от военных рисков под запросы и возможности конкретного клиента.