- Категория

- Новости

- Дата публикации

- Переключить язык

- Читати українською

Oracle потеряла $315 млрд рыночной капитализации после пикового роста на фоне соглашения с OpenAI

После объявления 10 сентября о масштабном соглашении с OpenAI на $300 млрд, рыночная капитализация Oracle демонстрировала существенный рост, но позже – существенные потери, хотя за этот период индексы Nasdaq Composite, Microsoft и Dow Jones US Software почти не изменились.

Об этом пишет Delo.ua со ссылкой на Financial Times.

На графике, который опубликовало издание, видно, что на время сделки рыночная капитализация превышала $600 млрд. После этого произошел значительный скачок, и стоимость акций достигла более $900 млрд, а дальше началось продолжающееся падение. Поэтому от пиковой отметки рыночная капитализация рухнула на $315 млрд, однако от объема капитализации на момент сделки – на $60 млрд.

Фактически компания потеряла сумму, соизмеримую со стоимостью General Motors или двух Kraft Heinz.

Почему инвесторы нервничают

Опасения рынка связаны с тем, что Oracle делает ставку на долговое финансирование дата-центров под нужды OpenAI. Как показывают цифры, компания фактически превратилась в биржевой прокси OpenAI в США, что создает высокий риск концентрации клиентов.

Ставка на AGI – и ставка всем капексом (капитальными расходами)

Теория такова: OpenAI спешит первой подойти к AGI (общий искусственный интеллект), а Oracle – единственный гиперскейлер (термин используется для обозначения крупнейших в мире компаний, предоставляющих облачные вычислительные услуги и обладающих чрезвычайно мощной и масштабной инфраструктурой ), способен масштабировать вычислительные мощности. Oracle обещает самые низкие первоначальные расходы и самый быстрый путь к монетизации – отчасти потому, что выступает арендатором дата-центров, а не владельцем.

Однако это может быть не преимущество, а слабое место: Oracle не имеет такого запаса операционной прибыли, как Microsoft или Amazon, и вынуждена ставить все на одного клиента.

Агрессивная инвестиционная стратегия

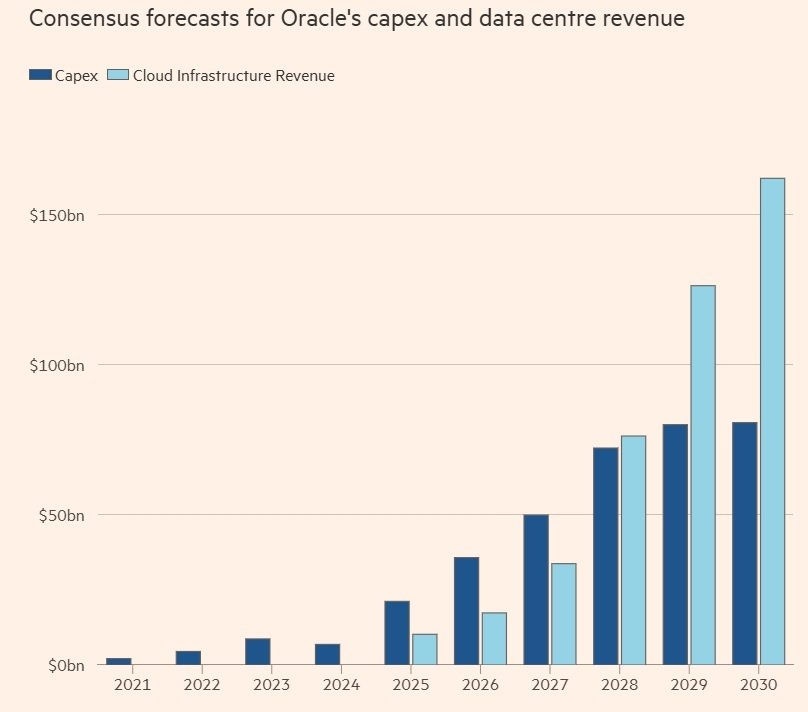

Недавно в Лас-Вегасе Oracle заявила, что хочет выйти на $166 млрд выручки от облака до 2030 года.

План таков:

- $35 млрд капекса в завершающемся в мае финансовом году;

- до $80 млрд ежегодно с 2029 года;

- с 2027 года большинство доходов от OpenAI.

Но есть проблема: чистый долг Oracle уже превышает EBITDA (прибыль до вычета процентов, налогов, износа и амортизации) в 2,5 раза – вдвое больше, чем в 2021-м, и может вырасти вдвое к 2030 году. Прогноз показывает отрицательный денежный поток пять лет подряд.

Риски для кредиторов и акционеров

Хотя рынок акций уже "переварил" потери, риски долговой нагрузки остаются. Стоимость хеджирования (защита от финансовых рисков) долга Oracle сейчас – на пике за три года.

Еще несколько месяцев тому назад любая новость о партнерстве с OpenAI поднимала стоимость акций. Теперь – наоборот: Broadcom и Amazon просели после новостей о сделках с OpenAI, Nvidia почти не изменилась, Oracle – самый большой аутсайдер.

На прошлой неделе Delo.ua писало, что Oracle пострадала от недавней распродажи технологических акций на Уолл-стрит сильнее ее конкурентов в сфере ИИ. Ее акции за последний месяц упали почти на 30%, что почти вдвое больше, чем у Meta.